- Тип

- Эксклюзив

- Категория

- IT и Телеком

- Дата публикации

Не ахти IT: Как внутренний IT-рынок за 2015 год упал на 42%

По оценке исследовательской компании IDC, объем рынка IT (услуги системной интеграции, поставка оборудования и программного обеспечения) в 2015 году снизился на 42%, упав до показателя $870 млн. Аналитики в первую очередь отмечают негативное влияние на развитие отрасли высоких технологий коррупции и непрозрачности экономики. Отрицательную роль также сыграло общее технологическое отставание Украины, а также преобладание поставок оборудования над продажей программного обеспечения (ПО) и услуг, пишет "ТОП-100. 500 крупнейших компаний рынка услуг Украины".

По словам генерального директора компании De Novo Максима Агеева, кризис в большей степени повлиял на компании, специализирующиеся на продаже ПО и оборудования. Особенно пострадали поставщики, работающие с корпоративным сегментом и государственным сектором. Многие из них пережили пяти- и шестикратное обрушение оборотов.

В то же время сервисный сегмент чувствовал себя лучше. "Уже три года на сокращающемся IT-рынке наблюдается стабильное увеличение доли ІТ-услуг. В этом году она вырастет до 15-17%, тогда как еще пару лет назад эта доля вряд ли достигала и 10%", — констатирует топ-менеджер одного из крупнейших дата-центров страны.

Подписывайтесь на Telegram-канал delo.uaВ прошлом году двузначный рост показали облачные сервисы. "Их росту не помешала даже девальвация гривни", — отмечает Максим Агеев. А вот рынок центров обработки данных в 2015-м немного сократился. По его оценкам, по итогам 2015 года совокупный объем продаж в этих двух сегментах составит около $24-25 млн.

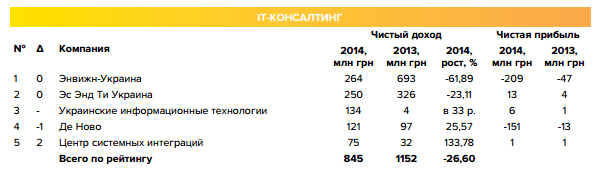

Нестабильность национальной валюты назвал главным препятствием для успешной работы в ушедшем году и генеральный директор системного интегратора "Эс Энд Ти Украина" Юрий Лисецкий. По его словам, "неважно, каким будет курс, важно, чтобы он оставался стабильным". Потому что его непрогнозируемые резкие колебания приводили к "минусовым результатам" в работе одного из самых крупных системных интеграторов Украины.

Еще одной негативной тенденцией, по мнению Лисецкого, стало уменьшение рынка и разрушение его структуры. Заказчики почти полностью отказались от запуска новых проектов, количество самих проектов сократилось, их масштаб уменьшился. "Коллеги по рынку системной интеграции либо вообще перестали рапортовать об успехах, либо же отчитывались о том, что раньше упоминалось разве что вскользь. И это "не от скромности", — обрисовывает ситуацию на рынке гендиректор "Эс Энд Ти Украина".

По его словам, многие представители IT-отрасли сетовали на нарушение налаженных связей в цепочке "производитель — дистрибьютор — интегратор". Некоторые дистрибьюторы пытались напрямую продавать оборудование заказчикам, минуя интеграторов, а производители этому иногда способствовали.

В то же время структура спроса изменилась несущественно. В 2015 году наблюдался повышенный спрос на решения в сфере информационной безопасности, а также на услуги коммерческих дата-центров и техническую поддержку инфраструктурных решений (сети, серверы, системы хранения данных и т.д.).

Среди основных клиентов все те же крупные корпоративные заказчики — телеком-операторы и банки. При этом существенно "просела" категория промышленных предприятий. "Этот негативный тренд частично возместили представители сельского хозяйства, где в последние годы наблюдалось серьезное оживление, — отмечает Лисецкий. Топ-менеджер еще одного крупного системного интегратора — генеральный директор "ИТ-Интегратора" Максим Жданов — перспективными называет направления облачных технологий, систем безопасности, сервисной поддержки, аутсорсинга, бизнес-приложений у "продвинутых" компаний, к которым он отнес представителей розничной и банковской отрасли.

Лимонад из лимона

По оценке экспертов IDC, в 2015 году уровень ІТ-затрат на душу населения в Украине по сравнению с 2014-м снизился почти вдвое: с $34 до $20 на человека. На продажу услуг и программного обеспечения в стране приходилось всего 9% и 10% рынка информационно-коммуникационных технологий (ИКТ). Для сравнения: в европейских странах эти показатели составляли от 40% до 65%. По мнению экспертов, разница в три-четыре раза свидетельствует о достаточно низкой зрелости рынка, но и говорит о его высоком потенциале развития и роста.

Максим Агеев описывает происходящее в 2015 году как "подготовку и выравнивание строительной площадки" для формирования новых подходов и решений. По его словам, их первые ростки видны уже сейчас, но еще не оказывают какого-либо заметного влияния на рыночный ландшафт.

Развитию украинского IT-рынка способствуют преобразовательные процессы, происходящие в отечественной экономике. Управляющий директор SAP в странах СНГ Максим Матяш отметил комплексное изменение бизнес-процессов на отечественных предприятиях и в государственных организациях. "В этом процессе современные технологии играют одну из ключевых ролей наряду с готовностью руководства к изменениям и стремлением соответствовать стандартам ведения бизнеса в развитых странах", — заявил представитель компании — мирового лидера в сегменте корпоративных систем управления.

Максим Матяш указал на один из показателей растущей зрелости украинского рынка ИКТ — это постепенный уход от самописных систем и ПО с открытым кодом в пользу комплексных платформенных решений. По его словам, это позволило решившимся на этот шаг вести бизнес в соответствии с общепринятыми мировыми стандартами. Он отметил, что для украинских компаний все более очевидными становятся такие риски использования ПО с открытым кодом, как непредсказуемость развития, непрозрачность затрат на введение и эксплуатацию, невозможность сертификации и подтверждения защиты данных в соответствии с законодательством. "Результаты попыток по усовершенствованию такого ПО, как правило, неадекватны вложенным ресурсам", — убежден глава SAP в СНГ. Приложения уже на этапе внедрения оказываются технологически устаревшими, их модернизация и перевод на новые технологии невозможны либо требуют повторения всего цикла разработки, приводя к аналогичным результатам.

В 2015 году уровень ІТ-затрат на душу населения в Украине по сравнению с 2014-м снизился почти вдвое: с $34 до $20 на человека

Максим Агеев из De Novo отметил другие важные изменения на рынке ИКТ, которые "происходили и в умах потребителей". По его словам, все большее число заказчиков убедились, что бизнес может работать и без значительных инвестиций в ІТ. "Этот опыт указывает на неэффективность используемой ранее парадигмы потребления ІТ, ведет к пересмотру существующих подходов и качественно меняет потребительское поведение", — подчеркнул Агеев. Он объясняет эти изменения тремя тенденциями. Во-первых, в 2015 году все без исключения отрасли национальной экономики проявили активный интерес к облачным сервисам. Во-вторых, негативным для отечественного рынка трендом ушедшего года стал вынос крупных инфраструктур за рубеж, который стимулировали возросшие страхи заказчиков. Еще в 2014-м этот феномен не был столь ощутимым, отметил гендиректор De Novo. Наконец, еще одной тенденцией, отражающей картину потребительских настроений 2015 года, он назвал постепенное "созревание" спроса на облачные решения со стороны государства. Как облачный потребитель государство формируется на протяжении уже последних двух лет. Хотя эта заинтересованность все еще не подкрепляется практикой и реальными действиями, в 2016-м она, возможно, превратится в бюджеты, надеется Максим Агеев.

Негативные тенденции на отечественном рынке ИКТ, по наблюдениям директора "SAS Украина" Руслана Костецкого, открыли новые возможности для развития. По его словам, в условиях сокращения объема потребления услуг и товаров в денежном выражении из-за девальвации гривни происходит и сокращение маржи продавцов и поставщиков. "Такое состояние дел ломает привычные механизмы формирования прибыли и заставляет искать новые возможности работы с заказчиками", — отметил он. По его словам, финансовый сектор, розничные сети, сфера развлечений, торговые центры еще не увеличили значительно свои затраты на консалтинговые ІТ-услуги, но зато начали ими активно интересоваться. Среди заказчиков данной категории в первую очередь встает вопрос наличия квалифицированного персонала и уже на втором месте — внедрение аналитической системы.

В прошлом году по сравнению с предыдущим инструментами углубленной аналитики начали активно интересоваться представители ритейла. "Мы видим потенциал в этом сегменте рынка", — заверил глава "SAS Украина". По его словам, аналитическими инструментами всерьез заинтересовался госсектор. Речь идет как о комплексных решениях для кибербезопасности, противодействия мошенничеству и отмыванию денег, полученных преступным путем, так и об аналитических интеграционных платформах, которые способны аккумулировать базы данных и хранить информацию различных структур и ведомств в рамках одной платформы, защищая и распределяя права доступа к ней.

Перенять лучшее

Внедрение самого лучшего мирового опыта в бизнес-процессы на государственном и коммерческом уровне дает основание участникам рынка надеяться на позитивные изменения в отрасли в текущем году. Согласно ожиданиям экспертов IDC, в 2016 году рост IT-индустрии составит 21% — до $1,06 млрд. Развитие будет идти в русле глобальных инновационных трендов, на которые ориентируются государства-лидеры мировой экономики — это мобильные и облачные технологии, а также аналитика больших массивов данных. Так, согласно исследованию IDC, 59% европейских компаний и госструктур активно проводят проекты по цифровой трансформации. А совместное исследование журнала Economist и компании Ricoh показало, что более 60% руководителей госструктур признают необходимость ускорения процессов трансформации в своих организациях в течение следующих трех лет. Эти тенденции, уверен Максим Матяш, найдут свое отражение и в украинской индустрии ИКТ.

Генеральный директор Юрий Лисецкий настроен не столь оптимистично. По его оценкам, ІТ-рынок Украины в 2016 году в долларовом исчислении сократится по сравнению с предыдущим еще на 15-30%. "Заказчики выражают сдержанный оптимизм, и мы также питаем определенные надежды", — отметил он. По его словам, речь идет не об отложенном спросе, поскольку рынок "обнулился" из-за политических потрясений последних лет. Период 2014-2015 годов он назвал рубежом, который подвел итоги очередной вехи в развитии отечественного ІТ-рынка.

"В прогнозах на 2016 год я испытываю осторожный оптимизм", — отметил Максим Агеев из De Novo. По его словам, рынок может начать постепенно набирать обороты, если не будет масштабных катаклизмов и очередного девальвационного витка. При благоприятном сценарии в конце 2016-го рынок восстановится на 8-10%.

Среди прогнозируемых тенденций, которые определят наступающий год, Максим Агеев указал на еще более активный передел рынка и появление новых ІТ-команд с новыми подходами и моделями. В 2016-м трансформационные процессы будут происходить еще интенсивнее и болезненнее. Гендиректор De Novo уверен, что в этом году "стабильную позитивную динамику можно будет увидеть в сегментах облачных сервисов и аутсорсинга". По его словам, эти услуги становятся "настоящей палочкой-выручалочкой" для бизнеса, позволяя существенно экономить бюджеты заказчиков.

Надежды украинских топ-менеджеров косвенно подтверждают данные IDC. Аналитики этой исследовательской компании отметили развитие инфраструктуры, связанной с большими данными, во всех без исключения регионах. По прогнозам IDC, доля отгруженных в страны EMEA (куда входит и Украина) решений по работе с Big Data увеличится с 6% в 2015 году до 19% от общих поставок по итогам 2019 года. В денежном выражении это будет соответствовать росту с $1 млрд до $2,7 млрд.