- Тип

- Эксклюзив

- Категория

- Бизнес

- Дата публикации

Глаз-алмаз: Сколько стоит открыть офтальмологическую клинику в Украину

Офтальмологическая заболеваемость является важной характеристикой уровня жизни в стране. По данным Министерства здравоохранения, болезни органов зрения ежегодно попадают в пятерку наиболее распространенных болезней как среди взрослого, так и среди детского населения Украины. При этом если обратить внимание на динамику за последние 10 лет, то в структуре распространенности заболеваний постепенно снижается удельный вес заболеваний конъюнктивы (с 12,4% до 12,2%), но в то же время возрастает удельный вес катаракты (с 14,7% до 15,9%), миопии (с 4,7% до 12,6%) и глаукомы (с 4,7% до 6,9%). Таким образом, все большую часть больных составляют пациенты с тяжелой патологией, которые требуют длительного наблюдения и лечения. И если снижение остроты зрения, наступившее в результате развития катаракты, можно излечить с помощью современных методов и реабилитации, то аналогичное состояние, возникающее в результате прогрессирования глаукомы, относится к неизлечимым.

Привлекательный рынок

Еще в середине 90-х годов лидирующие позиции на рынке офтальмологических услуг занимали крупные государственные лечебные учреждения, получившие право оказывать офтальмологическую помощь на платной основе — Институт имени Филатова в Одессе и Центр микрохирургии глаза в Киеве. Но уже к началу 2000-х их позиции на рынке были потеснены частными клиниками, пишет "ТОП-100. Крупнейшие медицинские компании Украины".

Добиться такого успеха частной офтальмологии помогла революция в области технологии и инструментария микрохирургии (эксимерный, т.е. двумерный, когда используются два глаза, лазер, мощные микроскопы, искусственный хрусталик и т.д.). Она предоставила возможность пациентам проводить лечение катаракты и астигматизма не полостными операциями, а при помощи эксимерного лазера за несколько минут, практически безболезненно и в амбулаторных условиях. Свою роль сыграла и относительная легкость операций на глазах — результаты работы видны сразу, и если появляются какие-то осложнения, то их можно определить и устранить ошибку уже на ранней стадии.

Подписывайтесь на Telegram-канал delo.uaЭто спровоцировало настоящий бум на рынке. Большинство создаваемых тогда частных клиник были изначально ориентированы на выполнение двух офтальмологических операций, обеспечивающих высокую рентабельность: рефракционных операций на роговице глаза (лазерная коррекция LASIK) и удаления катаракты методом ультразвуковой факоэмульсификации. В начале 2000-х было прооперировано большое количество нуждающихся в этом граждан, а полученную сверхприбыль офтальмологи направили на создание крупных медицинских центров с лицензией на стационарное лечение. В итоге структура офтальмологического рынка претерпела изменения — высокая конкуренция в сфере двух наиболее популярных операций (лазерная коррекция и лечение катаракты) привела к переориентации ряда клиник на менее рентабельные виды хирургии, детскую и терапевтическую офтальмологию и даже эстетическую хирургию.

По данным компании "МедЭксперт", стоимость открытия офтальмологического центра в Украине стартует от $300 тыс. В офтальмологическую клинику же придется вложить больше — около $1-1,5 млн. Но если в начале 2000-х окупить вложения такая клиника могла уже через пару месяцев, то сейчас для достижения рентабельности требуется проводить не менее 1 тыс. операций в год. В целом же рентабельность платного офтальмологического центра колеблется от 14% до 25% (по лабораторным и диагностическим услугам она может достигать и 100%).

Доля государева

Операции по лазерной коррекции зрения принято считать косметическими. Сложные, запущенные глазные болезни, связанные с разрушением сетчатки, воспалительными процессами, глаукому в частных клиниках, как правило, не лечат. А поскольку эти болезни весьма распространенные, на рынке наблюдается следующая тенденция: несмотря на бурное развитие частной офтальмологии, в государственных клиниках большие очереди, так как коммерческие клиники за эти сложные болезни попросту не берутся.

При этом частные клиники выигрывают в конкурентной борьбе благодаря возможности привлечения высококвалифицированного медперсонала. Так, частная клиника в состоянии пригласить для консультации специалиста из-за рубежа или из ведущих отечественных институтов, а чтобы получить подобную консультацию через государственную клинику, пациенту нужно пройти целый ряд инстанций. "Кадровый вопрос — один из наиболее проблемных в отечественной офтальмологии. В украинских медицинских вузах пока не преподают современные методы лазерного лечения глазных заболеваний, обучиться в государственных клиниках этой методике невозможно", — сетует Оксана Аверьянова, директор офтальмологической клиники "Айлаз".

В итоге в связи с тем, что подавляющее большинство государственных клиник не имеют современного оборудования, многие пациенты предпочитают проходить диагностику (или отдельные этапы лечения) в частных центрах, а в государственные обращаются уже для более серьезных операций.

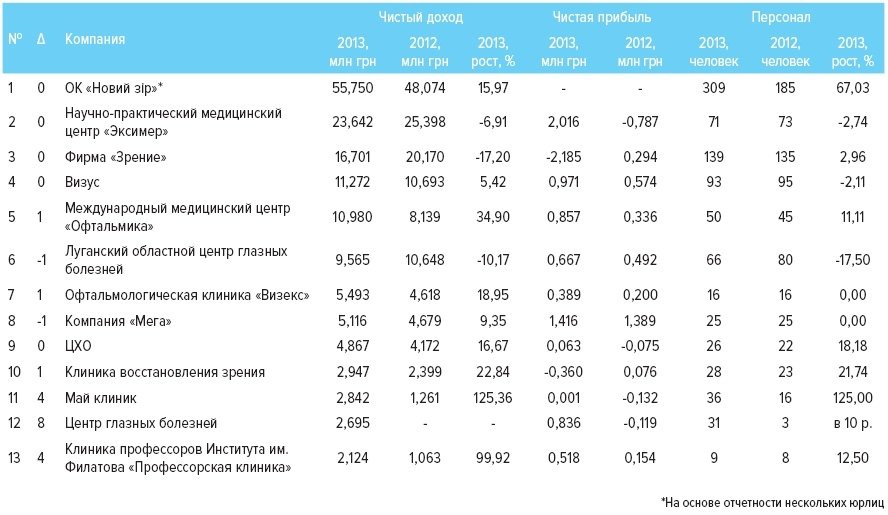

Да и цены в государственных и частных клиниках отличаются не столь существенно. Так, по данным компании "МедЭксперт", средняя стоимость услуг в Киевском центре микрохирургии глаза составляет 12 тыс. грн, что соответствует стоимости услуг в частных клиниках высокого ценового сегмента ("Эксимер", "Новий зір"). Например, лазерная коррекция LASIK в Центре микрохирургии глаза обойдется в 4950 грн, а в клинике "Новий зір" — в 7300 грн.

В структуре выручки офтальмологических комплексов, по оценкам участников рынка, хирургические манипуляции, как правило, занимают 80-85% оборота, на оптику приходится около 10-15% поступлений, а диагностические мероприятия в зависимости от размеров сети занимают оставшиеся 5-10%.

Взгляд в будущее

Сегодня на рынке предоставления платной офтальмологической помощи наметилась тенденция к усилению конкуренции. И поскольку говорить о снижении цен преждевременно в связи ростом стоимости материалов (абсолютное большинство которых импортные), то крупные клиники с хорошей репутацией уже в скором времени начнут (если еще не начали) предоставлять услуги не только коррекции зрения, но и лечения катаракты, глаукомы и отслоения сетчатки.

Еще одна тенденция — открытие сети небольших клиник эконом-класса, в которых стоимость операции будет снижена не за счет снижения качества оборудования или уровня проведения операции, а за счет более экономичного сервиса и уменьшения площади клиник.

По прогнозам участников рынка, он будет и дальше расти, поскольку будет увеличиваться количество глазных болезней. В итоге рост рынка в ближайшие пять лет может составить 5-10%.