- Тип

- Эксклюзив

- Категория

- Недвижимость

- Дата публикации

Особенности уплаты налога на недвижимость в 2016-2017 году

Податок на нерухомість — ще декілька років тому така категорія бюджетних відрахувань викликала у пересічних громадян принаймні подив, але зараз це наші реалії. Так, з початком податкової реформи у 2013 році були внесені відповідні зміни до Податкового кодексу України, й відтоді податок на нерухомість перейшов у реальну площину й застосовується як до фізичних так і до юридичних осіб. З метою оптимізації процесу оподаткування та забезпечення збалансованості бюджетних надходжень щороку до Податкового кодексу України (далі також — ПКУ) вносилися певні корективи, що стосувалися даної категорії податку. Так і 2016 рік не став винятком, принісши українцям нові податкові правила (Закон України № 909-VIII). Хто саме і в яких випадках має оплачувати такий податок та в якому розмірі встановлені його ставки?

Хто платить?

Як і раніше, вказаний податок сплачують фізичні та юридичні особи, в тому числі нерезиденти, що є власниками об'єктів нерухомості: (1) житлової (квартири, будинки) або (2) нежитлової (офісні, торговельні будівлі, склади, гаражі тощо). Не змінилася й база оподаткування — це загальна площа об'єктів житлової та нежитлової нерухомості, що перебуває у власності особи.

Варто відзначити, що база оподаткування визначається, в першу чергу, згідно з даними Державного реєстру речових прав на нерухоме майно, який став працювати тільки з 01 січня 2013 року. Як відомо, на даний момент до нього внесена далеко не вся нерухомість, що фактично існує в країні. Мова йде про нерухомість (переважно в сільській місцевості), що набута у власність задовго до 2013 року і в подальшому не відчужувалася. Цей факт на сьогоднішній день залишається головною проблемою точного розрахунку і стягнення податку на нерухомість. Водночас, багато жителів сільської місцевості мають приватизовані господарські будівлі (сараї, хліви, майстерні тощо) значної площі, що на сьогоднішній день зобов'язує їх сплачувати податок на нерухомість. Тому, можливо, відсутність у податкової служби даних щодо обсягу їх нерухомості та, як наслідок, неповідомлення таких осіб про необхідність сплати податку залишається для них єдиною можливістю (без прямого порушення закону) уникнути сплати обтяжливого податку на нерухомість, що є просто неспіврозмірним із рівнем середнього доходу таких громадян.

Подписывайтесь на Telegram-канал delo.uaСкільки?

Головні зміни щодо податку на нерухомість цього року торкнулися в першу чергу ставок податку. Так, відповідно до останніх змін у ПКУ, встановлено граничний розмір ставки, що не перевищує 3% розміру мінімальної заробітної плати, станом на 1 січня звітного року, за 1 кв. м. бази оподаткування. Тобто, у 2016 році максимальна межа податку становить 41,34 грн. за 1 кв.м. нерухомості.

При цьому остаточні ставки податку встановлюються органами місцевої влади — сільськими, селищними і міськими радами. Так, наприклад, серед міст обласного значення найвища ставка податку встановлена, зокрема, у Харкові та Запоріжжі — 2%, дещо нижче у Києві та Дніпропетровську — 1%, а найнижча у Кіровограді та Одесі — 0,1%.

Для фізичних осіб, які є власниками житлової нерухомості, збережено "пільгові" метри, що не оподатковуються:

- для квартир — 60 кв. м.;

- для житлових будинків — 120 кв. м.;

- для різних типів житлової нерухомості (коли у власності особи є і квартира, і будинок, та/або їх частки) — 180 кв. м.

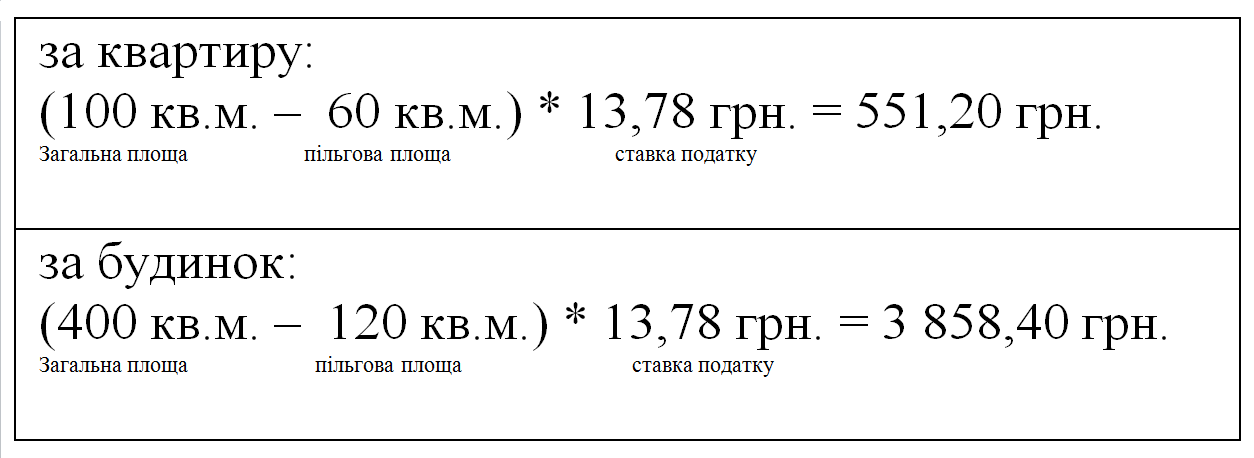

Таким чином, оподаткуванню підлягають лише понаднормова площа житла, що вираховуються за наступною формулою: від загальної площі житлової нерухомості віднімається "пільгова" площа та множиться на ставку податку у відповідному населеному пункті. Наприклад, особа, яка має у власності в м. Києві квартиру площею 120 кв. м та житловий будинок площею 400 кв.м, повинна сплатити річний податок у загальному розмірі близько 4,5 тисяч гривень:

Новації

В той же час у 2016 році запроваджено ще одне нововведення, яке стосується власників великої житлової нерухомості. Так, щодо осіб у власності яких перебуває квартири площею більш ніж 300 кв.м та/або житлові будинки площею більш ніж 500 кв.м, встановлено додаткову ставку податку у фіксованому розмірі 25 000,00 грн. Тобто, фактично до таких об'єктів буде застосовуватись подвійна ставка податку: (1) на загальних підставах у % від мінімальної заробітної плати, та (2) у фіксованому розмірі. Отже, якщо вказана вище фізична особа, окрім зазначених квартири та будинка, на початку 2016 року придбала ще один житловий будинок у м. Києві площею 700 кв.м, то за нього має бути сплачено близько 35 тисяч грн податку, що вираховується наступним чином:

В даному випадку "пільгові" метри вже не застосовуються, оскільки фактично вони враховані щодо іншої нерухомості фізичної особи. Також "пільгові" метри не діють, якщо житлова нерухомість здається в оренду чи використовується для здійснення підприємницької діяльності.

Як не платити?

Окремо слід зазначити, що de facto підставою звільнення від оплати податку на житлову нерухомість є зміна форми її власності на спільну часткову (наприклад, між чоловіком та дружиною). В такому разі "пільгові" метри будуть розповсюджуватись на кожного зі співвласників. Тобто, якщо квартира площею 120 кв.м порівну поділена між двома співвласниками (кожен має по 60 "пільгових" метрів), податок на нерухомість за неї сплачувати не потрібно.

Що ж стосується нежитлової нерухомості, тут "пільгових" метрів не має. Ставка податку застосовується за кожний метр площі об'єкта.

Порядок оплати

Варто зупинитись і на порядку оплати податку на нерухомість.

Так, у 2016 році фізичні особи сплачують податок за ставками та з урахуванням пільг, що діяли у 2015 році (в м. Києві 12,18 грн за кожен кв.м понад "пільгову" площу). За новими ставками (вказаними вище) податок сплачуватиметься починаючи з 2017 року. В той же час юридичні особи у 2016 році сплачують податок вже за новими ставками.

Підставою здійснення оплати є податкове повідомлення-рішення із зазначенням платіжних реквізитів та загальної суми податку. Воно повинно бути направлено/вручено на податкову адресу особи (по місцю її реєстрації) до 01 липня 2016 року. Після одержання такого повідомлення-рішення фізичній особі надається період протягом 60 днів для оплати податку, але не пізніше 28 серпня 2016 року.

У разі виявлення розбіжностей у базі оподаткування між даними державної податкової інспекції та даними фізичної особи (що підтверджується оригіналами відповідних правовстановлюючих документів), контролюючий орган проводить перерахунок суми податку і вручає платнику нове податкове повідомлення-рішення. В цьому разі попереднє вважається скасованим.

Якщо ж особа протягом 60 днів не сплатила податок у неї з'являється податковий борг, що в подальшому дозволяє податковому інспектору забезпечити сплату такого боргу шляхом внесення майна особи до податкової застави. В разі тривалого ухилення особи від сплати податку, майно, що перебуває у податковій заставі може бути реалізовано. Однак реалізувати таке майно можна лише після звернення до суду, отримання відповідного судового рішення та відкриття виконавчого провадження. Тобто, вказані дії уповноважені здійснювати лише працівники державної виконавчої служби в рамках відповідного виконавчого провадження.

Крім того, варто відзначити, що податковий орган має право визначати суму податкових зобов'язань протягом 1095 днів. Тож якщо протягом вказаного терміну податковий орган не виконає покладених на нього обов'язків та не направить податкове повідомлення-рішення, то особа вважається такою, що звільнена від такого грошового зобов'язання.

Отже, підсумовуючи викладене, є всі підстави вважати, що передача права визначати ставку податку на нерухомість на місцевий рівень, безперечно, стала корисною. Адже, як показує практика, максимально визначений розмір ставки (у 3%) не застосовується у жодному населеному пункті, що зменшує фінансове навантаження на пересічних громадян. В той же час введення додаткової фіксованої ставки податку на великі об'єкти нерухомості має суттєво збільшити надходження до місцевих бюджетів та на практиці стосується обмеженої категорії осіб, враховуючи рівень їх достатку.