- Тип

- Эксклюзив

- Категория

- Экономика

- Дата публикации

Налоговые грабли: на каком месте по налоговой нагрузке находится Украина по сравнению со странами Европы?

Ежегодно Мировой банк совместно с аудиторской компанией PwC в рамках рейтинга Doing Business проводит исследование налоговых систем во всем мире. Учитывается количество налоговых платежей, время, необходимое на их уплату, а также общая налоговая нагрузка на среднее предприятие, не пользующееся налоговыми льготами.

Украина в этом году заняла 108-е место среди 189 экономик. И это при том, что показатель количества платежей у нас — один из лучших в мире. Дело в том, что последняя налоговая реформа сократила общее количество видов налогов с 22 до 9, из которых в статистику исследования попадают пять. Однако сокращение произошло за счет слияния отдельных налогов.

При этом ставки скорее выросли, чем сократились. Именно общая налоговая нагрузка обеспечила нам такое незавидное место в рейтинге — при среднемировом показателе 40,9% в Украине она достигает, по расчетам экспертов исследования, 52,9%. Это значит, что на существование, развитие и зарплаты сотрудников средняя украинская компания оставляет себе менее половины заработанного.

Подписывайтесь на Telegram-канал delo.uaОднако в мире доминируют другие тенденции. Если говорить о соседях Украины по бывшему СССР, то средняя ставка по региону за год снизилась на 3 п.п. — до 34,7%. Самое значительное снижение показали Узбекистан (на 51,6 п.п. — до 42,2%) и Армения (на 15,5 п.п. — до 41%). Страной с самым либеральным налогообложением остается Грузия с показателем 16,4%. Таким образом, Украина вырвалась в региональные лидеры по налоговым ставкам, следом за ней идет Беларусь с 50%-ным показателем.

Как бы реформа

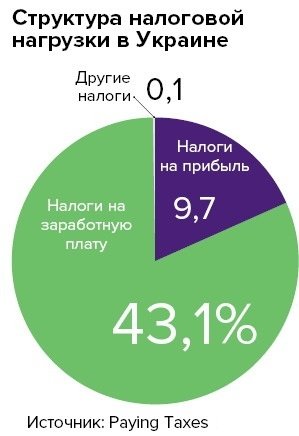

Чиновники в Киеве часто повторяют, что ставки налогов в Украине не выше, чем в других странах Европы. Это верно, если вести речь о налогах на прибыль и на добавленную стоимость, а также, с натяжкой, о пошлинах. Совсем другое дело — налоги на оплату труда. И если подоходный налог у нас не превышает 20%, то единый социальный взнос (ЕСВ) очевидно чрезмерен. Если в ЕС средний показатель налогов на оплату труда работников по составляет 26,3% прибыли, в Восточной Европе — 18,7%, то в Украине — 43,1%.

О том, что ставку ЕСВ нужно снижать, премьер-министр Арсений Яценюк говорит чуть ли не с первого дня после своего назначения. Он уже провозгласил третью попытку откорректировать этот социальный платеж, но единственное, что смогло "родить" правительство после года жарких дискуссий — это понижающий коэффициент, для права на применение которого нужно было соответствовать стольким критериям, что он стал практически бесполезным. Законопроект о применении коэффициента для всех ветировал президент Петр Порошенко, правда, в меморандуме с Международным валютным фондом осталось обязательство Украины решить проблему.

Что же мешает реально снизить ставки, а не играться с коэффициентами? В Кабмине основным препятствием называют дефицит Пенсионного фонда. Если поступления от ЕСВ сократятся, то финансировать Пенсионный фонд придется еще больше из бюджета (сегодня соцвзнос покрывает лишь 2/3 расходов), а ограничение дефицита бюджета — одно из ключевых требований МВФ.

Есть с кого брать пример

Новейшая экономическая история наглядно показывает, что снижение избыточно высоких ставок налогов совсем не обязательно ведет к снижению поступлений. Напротив, более либеральная фискальная политика часто становилась инструментом борьбы с разрушительными последствиями кризиса.

Эксперты Всемирного банка приводят пример Южной Кореи, экономика которой особенно пострадала от кризиса 2007-2008 годов. Зависимость от экспорта продукции перерабатывающей промышленности, а также сильная торговая и финансовая интеграция с другими рынками привели к резкому падению тамошней экономики и девальвации национальной валюты. Правительство было вынуждено искать способы поддержки граждан с низкими и средними доходами. Однако ставку оно сделало не на социальные программы, а на создание рабочих мест и рационализацию налоговой системы.

Чтобы помочь предпринимателям, которые потеряли свой бизнес, власти "простили" все просроченные налоговые обязательства. Но только тем, кто начал новый бизнес, такая возможность была доступна до конца 2014 года. Кроме того, были снижены ставки налога на прибыль: для компаний с налогооблагаемым доходом до $200 тыс. — с 13% до 11% в 2008 году и до 10% — в 2010-м. Для тех предприятий, доход которых превышал этот порог, ставки сократились скромнее — с 25% до 23% в 2009 году и до 20% — в 2010-м. А компании, которые переезжали в Корею из-за границы, и вовсе освобождались от налога на прибыль в первые пять лет работы, а потом еще два года они могли платить налог на прибыль в половинном размере. Также были снижены ставки подоходного налога (на 1- 2 п.п.). В результате уже в 2010 году ВВП Республики Корея показал 6,5% роста. Подобная налоговая политика помогла стране быстрее и интенсивнее других государств ОЭСР оправиться от последствий кризиса. Более того, среди всех пострадавши от кризиса стран лишь Корее удалось снизить уровень госдолга в период с 2009 по 2013 год.

Бывшая советская республика Узбекистан также решилась на радикальное сокращение налогового давления. Любопытно, что для этого не потребовалось грандиозных политических потрясений — Ислам Каримов бессменно правит этим среднеазиатским государством с 1990 года. Узбекистан провел налоговую реформу в два этапа — в 2011 и 2014 годах. Ставки всех ключевых налогов были снижены (а они были еще выше, чем в Украине): НДС — с 30% до 20%, налог на прибыль — с 45% до 8%, единый соцвзнос — с 40% до 25%, подоходный — с 13-60% до 10-22% в 2011 году и до 7,5-22% в 2014-м. Кроме того, правительство ввело дополнительные льготы для экспортеров, малого бизнеса и для предприятий-производителей новых видов продукции. Единый налог был снижен до 5-6%. Любопытно, что, по данным Минфина Узбекистана, налоговые поступления за 2014 год выросли на 17% по сравнению с предыдущим годом, а общие доходы бюджета — на 21%. Министерство также отмечает, что "увеличился объем производства микрофирм и малых предприятий, что привело к росту поступлений единого налогового платежа. По данному виду доходов поступило 967,9 млрд сум ($375 млн. — Ред.), или на 28,2% больше, чем за 2013 год". Отметим, что удельный вес населения, занятого на предприятиях малого бизнеса, вырос до 76%.

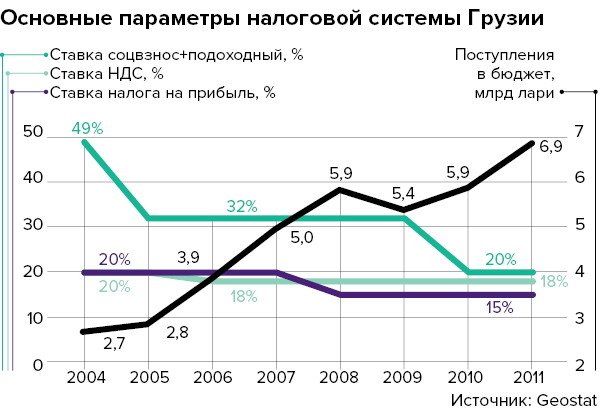

Стоит взглянуть и на опыт Грузии, которая также пережила войну и утрату территорий. Главной целью правительства было обозначено создание максимально благоприятных условий для привлечения иностранных инвестиций. В ходе реформы, которая стартовала в 2004-м и продлилась четыре года, количество налоговых платежей уменьшилось с 26 до шести. Параллельно с улучшением администрирования и переходом на электронные сервисы постепенно снижались и ставки налогов: НДС был урезан с 20% до18%, налог на прибыль — до 15%, налог на дивиденды — до 5%. Все социальные налоги были объединены в подоходный, ставка которого в 2005 году составляла 40% в 2005 году. Затем она постепенно снижалась, пока не достигла 20% в 2009-м. Пенсионный фонд был и вовсе ликвидирован. В итоге объем прямых иностранных инвестиций в Грузию, по данным Конференции ООН по торговле и развитию, достиг к 2014 году 74% ВВП (в Украине он составляет менее 50% ВВП), а доходы бюджета удвоились уже к 2010 году.

По заветам Лаффера

Как известно, нет уникальной налоговой системы, как и нет идеальной формулы расчета налогового бремени. Но опираться при реформах исключительно на потребности бюджета или Пенсионного фонда, игнорируя платежеспособность налогоплательщиков, вредно. Это давно доказал Артур Лаффер своей знаменитой кривой.

Украинская практика лишний раз доказывает, что объективные экономические законы не обманешь. Скажем, в 2015 году ответственность за нарушение трудового законодательства была введена более чем суровая — штраф в размере 36,5 тыс. грн за каждый такой факт, но это только подхлестнуло выплату зарплаты в конвертах. По данным Министерства экономического развития и торговли, в первом квартале 2015 года размер теневой экономики достиг 47% ВВП, тогда как в 2013-м он не превышал 35%. Бизнес попросту не может платить слишком много. Он либо закрывается, либо вовсе старается не платить налоги.

В сентябре правительство обещает презентовать новый проект налоговой реформы. Эксперты в рамках двух платформ предлагают разные варианты построения системы налогообложения. Непонятно, какие идеи примет Минфин, однако успешная реформа возможна при исполнении ключевого условия: общего снижения налогового бремени.

Детально налоговую нагрузку можно сравнить на интерактивной инфографике