- Тип

- 20 років Delo.ua 20 років Delo.ua

- Категорія

- Промисловість

- Дата публікації

- Змінити мову

- Читать на русском

Сталевий нерв України: як металургія стала символом її сили, кризи й виживання

За 20 років українська металургія пройшла великий шлях від рекордних прибутків і міжнародної експансії 2000-х до втрати маріупольських комбінатів і нових кліматичних викликів 2020-х — українська металургія пережила дві декади випробувань і оновлення. Увесь цей час Delo.ua розповідало своїм читачам про зміни в галузі, головні рішення, угоди й тренди, що визначали долю одного з ключових секторів економіки.

Консолідація галузі та розквіт фінансово-промислових груп (2005-2009)

Після масштабної приватизації кінця 1990-х початку 2000-х в українській економіці сформувалась олігархо-центрична модель, де контроль над великими активами сконцентрували кілька фінансово-промислових груп. Тож металургія, яка у ці роки забезпечувала до 40% валютних надходжень стала основою для накопичення олігархами економічного та політичного впливу.

Станом на початок 2005 року найбільшим гравцем на ринку був холдинг Ріната Ахметова System Capital Management. Вже на початку 2005 року група контролювала основні металургійні потужності Донбасу і Приазов’я, а також ключові рудні активи Кривбасу. До того ж СКМ стала першим металургійним холдингом з повним циклом виробництва, який контролював видобуток вугілля та руди, виплавку сталі, виготовлення металопродукції, експорт, а також енергетику.

Це створювало основу для подальшої централізації управління у вигляді холдингу "Метінвест", який офіційно сформувався у 2006–2007 роках. У 2008-2009 ця компанія продовжила концентрувати профільні активи гірничо-металургійного сектору не лише в Україні, але й за кордоном (Trametal S.p.A. в Італії, Spartan UK у Великобританії, Promet Steel у Болгарії, а також United Coal Company у США) та поступово перетворилася на транснаціональну корпорацію.

Другою потужною групою був "Індустріальний Союз Донбасу", засновниками якого були Сергій Тарута, Олег Мкртчан та Віталій Гайдук. На початку 90-х партнери створили кілька фірм, які торгували металом, вугіллям та рудою, а вже наприкінці десятиліття їм вдалося взяти під контроль Алчевський металургійний комбінат, виробника коксу "Алчевськкокс" та Дніпровський металургійний комбінат ім. Дзержинського (зараз "Каметсталь" під контролем "Метінвеста"). У 2005 році ІСД купує меткомбінат Huta Częstochowa у Польщі, а у 2007 бере під контроль комбінат Dunaferr в Угорщині, таким чином компанія також перетворилася на транснаціональну.

Третім важливим гравцем на ринку була компанія Interpipe Віктора Пінчука. На початок 2005 року Interpipe концентрувався на більш технологічних виробництвах труб та залізничних коліс на базі промислових підприємств Дніпропетровщини. Базою для формування компанії стали Новомосковський трубний завод, Нижньодніпровський трубопрокатний завод, а також Нікопольский завод безшовних труб.

Також на початок 2005 під контролем Пінчука й Ахметова знаходилася "Криворіжсталь". Найбільший в Україні меткомбінат вперше виставили на продаж у 2004 році. Заявки на участь у конкурсі подали шість компаній, в тому числі індійсько-нідерландська компанія Mittal Steel (пізніше — ArcelorMittal) та індійський виробник Tata Steel (входить в десятку світових виробників сталі). Але заявки від закордонних інвесторів відхилили з технічних причин, а переможцем конкурсу стала компанія Інвестиційно-металургійний союз, власниками якої виступали SCapital Management Ахметова та Interpipe Пінчука, який на той момент був зятем президента України Леоніда Кучми.

Переможець сплатив за підприємство 4,26 млрд грн (приблизно $800 млн за курсом 2004), що викликало значну критику з боку української опозиції, яка вказувала що реальна вартість активу була значно вищою — $5-6 млрд. Але у 2005 році президентом став Віктор Ющенко, й за ініціативи нової влади підприємство повернули в державну власність та оголосили новий конкурс на приватизацію. За новими умовами стартова ціна склала 10 млрд грн (близько $2 млрд за курсом 2005). Заставу для участі в конкурсі внесли Mittal Steel, Індустріальний союз (корпорація ІСД і компанія Arcelor), а також Смарт-груп Вадима Новінського.

Delo.ua писало:

Українська влада послідовно зняла останні перепони для приватизації найбільшого металургійного підприємства. Спочатку від заборони на продаж "Криворіжсталі" відмовився парламент - законопроект, який передбачає таке рішення, набрав лише 126 голосів народних депутатів. Потім своє слово сказала і судова гілка влади — Київський апеляційний господарський суд ухвалою від 20 вересня зняв арешт з 93,02% пакету акцій підприємства. Інвестори відреагували дуже оперативно: за тиждень кількість потенційних покупців збільшилася з 7 до 12 компаній.

24 жовтня 2005 відбувся новий конкурс, переможцем визнали Mittal Steel Germany, яка виявила готовність виплатити за 93%-й пакет акцій "Криворіжсталі" 24,2 млрд грн ($4,8 млрд за курсом 2005). Це у 2,4 раза перевищувало стартову ціну і в 6 разів — суму, отриману за підприємство у 2004 році. Через рік після цього відбулось злиття Mittal Steel з люксембурзькою Arcelor, і з того часу і по нині "Криворіжсталь" працює під брендом "АрселорМіттал Кривий Ріг".

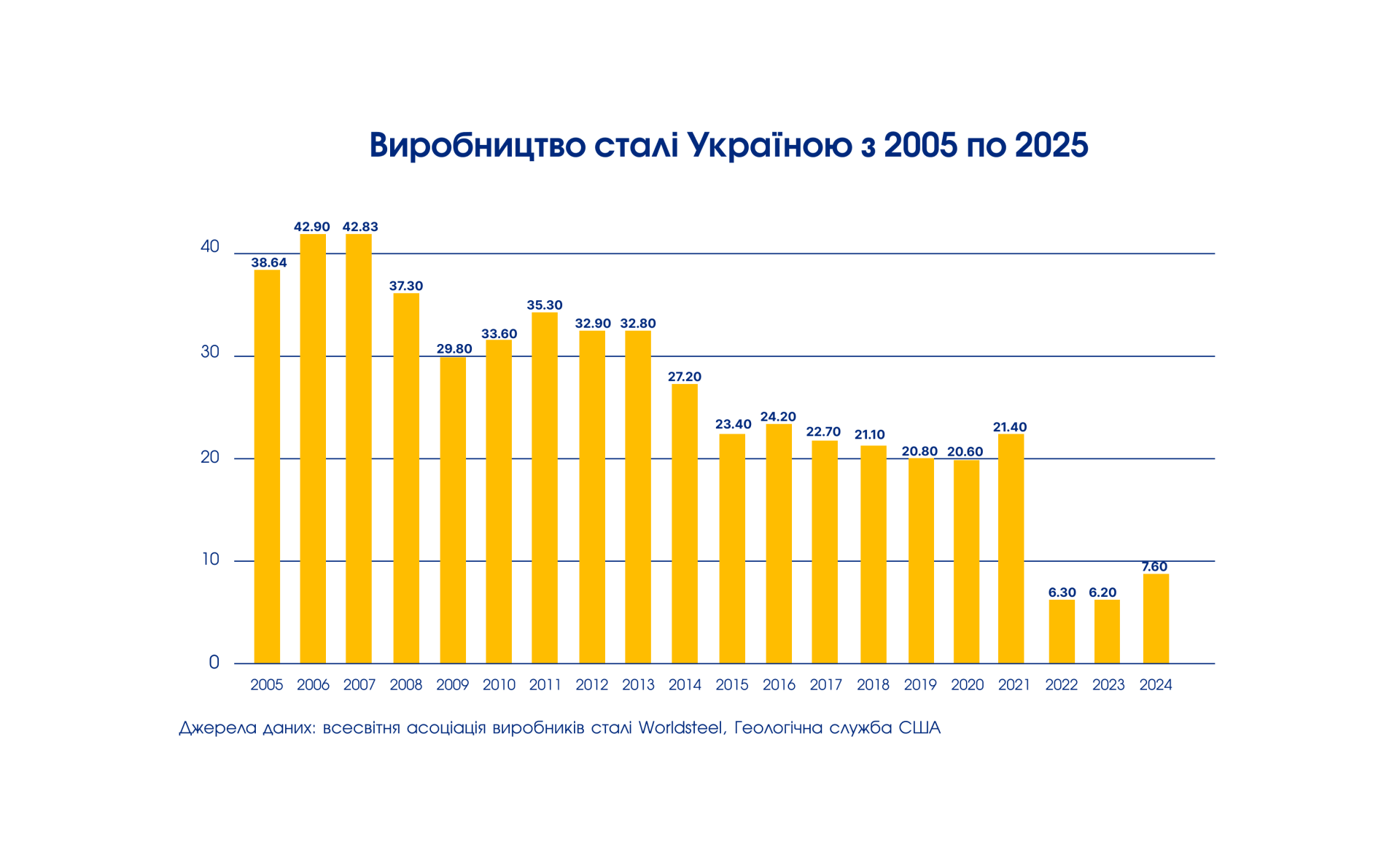

Період 2005-2008 можна вважати етапом розквіту сталеливарної галузі: у 2006-2007 виплавка сталі в Україні досягла свого піка та перевищувала 42 млн тонн на рік. Також сприятливими були ціни на світових ринках. З 2005 року у світі почався справжній сталевий бум. Головним драйвером цього став Китай, який вже тоді виготовляв значну кількість сталі, але сам потребував її значно більше для інфраструктурних проєктів та будівництва. Українські металурги тоді експортували 80% своєї продукції, що давало країні до 40% валютного виторгу.

Ситуація кардинально змінилася після вересня 2008. Попит на сталь у будівництві та машинобудуванні впав на 30–40%. Ціни на світових ринках обвалилися більш ніж удвічі — з $1 000 до $400/т за кілька місяців. Через це українські підприємства були змушені скорочувати виробництво та відправляти людей у простій.

Delo.ua писало:

За жовтень, який став першим по-справжньому кризовим місяцем, зниження обсягів виробництва на українських металургійних підприємствах досягло загрозливих розмірів. На деяких меткомбінатах виробництво основних видів продукції скоротилося більш ніж на половину, порівняно з показниками жовтня минулого року. На думку експертів та самих металургів, падіння виробництва збережеться й у листопаді, що неминуче призведе до повної зупинки окремих метзаводів.

В результаті кризи експорт української металопродукції впав приблизно вдвічі — з близько $27 млрд у 2008 до приблизно $14,5 млрд у 2009.

Delo.ua писало на початку 2010:

Наразі Держкомстат офіційно опублікував дані щодо структури експорту лише за 11 місяців 2009-го. Згідно з цією інформацією, з січня по листопад із країни було вивезено метпродукції на $11,5 млрд. Але з урахуванням темпів, які набрали українські меткомпанії в останні кілька місяців року, можна припустити, що навряд чи річний показник дістанеться позначки $15 млрд.

Втратили вітчизняні металурги свій вплив у загальній структурі експорту. Якщо ще у 2008 році на частку металургійних компаній припадало понад 40% усіх товарів, що вивозяться з України, то у 2009-му галузь не набрала і третьої частини від усього експорту.

Післякризове відновлення (2010-2013)

У 2010 ситуація поступово починає покращуватись. Світова економіка поступово виходить з рецесії після обвалу 2008-2009, а українські металургійні підприємства відновлюють роботу після зупинок та скорочень минулого року. У 2010 металурги збільшують виплавку сталі на 12% до 33,4 млн тонн порівняно з попереднім роком, активно експортуючи продукцію до Китаю, Туреччини та країн Близького Сходу. Проте світові ціни залишаються нижчими ніж до кризи, а рентабельність виробництва — мінімальною.

Після стабілізації, окремі компанії починають нарощувати активи. Так влітку 2010 до складу "Метінвеста" увійшов Маріупольський металургійний комбінат ім. Ілліча, що був одним з найстаріших та найбільших підприємств галузі. Іншого маріупольського гіганта, — "Азовсталь", — "Метінвест" контролював з 2006. У 2012 році "Метінвест" також придбає контрольний пакет акцій "Запоріжсталі", що забезпечить компанії остаточне лідерство серед українських холдингів.

Delo.ua писало:

Компанія Metinvest B.V. оголосила про реалізацію опціону на викуп 50% у гірничо-металургійному бізнесі групи "Індустріал". Внаслідок цього "Метінвест" разом із групою інвесторів консолідував понад 50% акцій комбінату "Запоріжсталь", повідомляється в прес-релізі "Метінвесту".

Реалізований опціон було надано "Метінвесту" у липні 2011 р. у рамках першого етапу угоди між цією групою та "Індустріалом". За підсумками обох етапів угоди "Метінвест" разом з групою інвесторів став власником 50,0032% акцій комбінату "Запоріжсталь" (в т.ч. Метінвест - 49,0032%, група інвесторів - 1%), а також акцій, які раніше належали групі "Індустріал" у низці інших гірничо-металургійних підприємств.

Водночас ІСД почав переходити під контроль росіян. У січні 2010 російський бізнесмен Олександр Катунін спільно з групою фінансових інвесторів за участю Зовнішекономбанку придбали контрольну частину (50 % + дві акції) корпорації. Власниками меншого пакету залишалися засновники компанії.

Delo.ua писало:

ІСД та група профільних та фінансових інвесторів заявляють про досягнення домовленостей щодо об'єднання зусиль з метою розвитку конкурентоспроможності металургійних активів української корпорації на світовому ринку. Згідно з досягнутими домовленостями, нові партнери, очолювані Олександром Катуніним (до 2004 року - засновник та акціонер "Євразхолдингу"), власником - серед інших логістичних та виробничих організацій - міжнародного трейдера у сфері сталі та сировини групи Carbofer, придбали 50%+2 акції корпорації. Власниками 49,99% акцій ІСД залишаються діючі акціонери - Сергій Тарута та Олег Мкртчан.

Разом з цим в цей період власники починають вкладати в модернізацію підприємств. Світовий ринок сталі лише відновлювався, а ціни залишалися нестабільними. Тож українські підприємства потребували модернізації для зниження собівартості. Ще одним фактором стало проголошення владою курсу на європейську інтеграцію. Тоді Україна готувалася до угоди про асоціацію з ЄС, що відкривало перспективи гармонізації стандартів. Ще одним чинником стало продовження газового протистояння з Росією. Висока ціна на газ, змушувала компанії вкладати в енергоефективність.

Delo.ua писало:

Найбільшим споживачем газу в країні є промисловість, на яку припадає понад 40% газу (близько 24 млрд куб. м газу). Левову частку палива використовують металургійні та хімічні підприємства (близько 18 млрд куб. м газу). Однак ФПГ поки що реалізують лише точкові проекти щодо газозбереження та газозаміщення та нездатні суттєво вплинути на зменшення споживання газу заводами.

Крім того, саме в цей період в Україні побудували сучасний електрометалургійний завод. Холдинг Interpipe запустив нове підприємство "Інтерпайп-Сталь" у 2012. Будівництво тривало п'ять років, а вартість проєкту $700.

Delo.ua писало:

Комплекс "Інтерпайп Сталь" створено італійською машинобудівною фірмою Danieli. Гарячі випробування щодо нього проводилися з початку 2012 року, остаточна здача замовнику запланована на кінець жовтня — початок листопада поточного року. Проектна потужність заводу – 1,32 млн тонн сталевої заготівлі на рік. Раніше передбачалося, що це забезпечить трубні підприємства ТКК "Інтерпайп" залізною сировиною на 90%.

Після анексії Криму та початку війни на Донбасі (2014-2019)

Після Революції гідності росіяни анексували Крим та почали проксі-війну на Донбасі. В результаті значна частина активів українських металургійних холдингів на Донеччині та Луганщині опинилась на територіях, які контролювали проросійські бойовики. Однак найбільшим металургійним компаніям на початку війни на Донбасі вдалося зберегти контроль над активами, що знаходилися на непідконтрольній владі території. Але воєнні дії та окупація привели до простоїв та скорочення виробництва на цих підприємствах.

Втім ситуація для галузі й без цього була далеко не найкращою. На глобальному ринку сталі все ще відчувалось уповільнення після кризи 2008. А внутрішній український ринок, що й раніше був відносно слабким, після 2014 скоротився ще більше. До того ж через війну здорожчала логістика і це посилило фінансову вразливість компаній.

Delo.ua писало:

Валютні надходження від експорту продукції ГМК у 2014 році скоротяться на 13,6%, у 2015 році – на 14,1%. Згідно з експертними даними, скорочення валютних надходжень відбулося внаслідок зниження обсягів експорту металопродукції та падіння цін на зовнішніх ринках на продукцію ГМК у поточному році.

Відновлення галузі почалося після так званих "Мінських домовленостей" та закінчення активних бойових дій. Великі підприємства, такі як "АрселорМіттал Кривий Ріг", ММК ім. Ілліча та "Азовсталь", а також "Запоріжсталь" поступово адаптувалися до нових умов та почали модернізацію окремих цехів. Також металурги починають скорочувати споживання газу.

Однак разом з цим українські компанії починають втрачати контроль над активами на непідконтрольній владі території Донеччини та Луганщини. Так, у березні 2017 "Метінвест" заявляє про втрату контролю над усіми підприємствами на території ОРДЛО. А компанія ІСД втрачає "Алчевський меткомбінат", це стало початком кінця цієї компанії, оскільки інший її актив Дніпровський меткомбінат з часом перейшов під контроль "Метінвеста", а у 2021 стосовно ІСД розпочали процедуру банкрутства.

Delo.ua писало:

На підприємства Групи Метінвест на НКТ прийшли невідомі люди, які вимагали перереєструвати підприємства в юрисдикції невизнаних республік, а також розпочали інвентаризацію та опис майна. У разі непокори вони загрожували працівникам підприємств фізичною розправою. Оскільки Група "Метінвест" не може наражати співробітників на ризик і порушувати законодавство України, компанія вважає неможливим продовжувати будь-яку господарську діяльність на цих підприємствах.

Тим часом російський холдинг "Євраз", який був присутній в Україні з 2006 року поступово виходить з України. У 2017 компанія продає холдингу DCH Олександра Ярославського гірничо-рудне підприємство "Суха балка", а у 2018 Дніпровський металургійний завод. Після цього компанія Ярославського створює металургійний підрозділ DCH Steel.

Delo.ua писало:

У рамках стратегії підвищення ефективності гірничо-металургійного бізнесу в DCH Олександра Ярославського створили компанію DCH Steel, яка централізовано управлятиме відповідними активами: Дніпровським металургійним заводом (легендарний завод "Петрівка" у Дніпрі) та копальнею "Суха Балка" у Кривому Розі. (Кривий Ріг)

Пандемія та велика війна (2020-2025)

Пандемія COVID-19 сильно вдарила по світовій економіці. Через карантинні обмеження та спад у світовій торгівлі світові ціни на сталь та руду суттєво знизились. На тлі цього деякі українські підприємства були змушені обмежувати виплавку сталі або зупиняти її на короткий термін. Втім за результатами року падіння виробництва сталі в країні склало всього 4%.

Вже у 2021 світові ціни почали стрімко зростати: влітку того року тонна залізної руди в Китаї коштувала $200, а за арматуру на ринку ЄС давали понад $700/т. Це дало можливість українським металургам непогано заробити. За 2021 рік вони експортували свою продукцію на суму $14 млрд, що склало понад 20% від загального експорту. Багато хто з бізнесу та експертів був переконаний, що на світ чекає "сировинний суперцикл", тобто період багаторічного зростання світових цін на сировину, як це було у 2005-2007.

Delo.ua писало:

За словами старшого аналітика інвестиційної компанії Dragoon Capital Денисп Сакви, у світі відновлюється попит на сталь відповідно і на руду. Початковим драйвером був Китай, який закуповував усю руду. Поступово попит почав відновлюватися в Європі та США через рішення урядів щодо стимулювання економіки. Економіки стали "заливати грошима", щоб вкладати у металомісткі проекти. На думку Сакви, поки що сигналів охолодження ринку немає, жодна з країн не хоче зупиняти свою економіку.

Але повномасштабне вторгнення 24 лютого 2022 припинило це свято оптимізму. Вже до кінця війни російські військові окупували Маріуполь, де знаходилися ММК ім. Ілліча та "Азовсталь". "Азовсталь" стала символом українського опору весною 2022 та була повністю зруйнована під час боїв, а ММК ім. Ілліча розграбували "кадирівці". Разом з цими підприємствами Україна втратила 40% виплавки сталі.

Delo.ua писало:

Після початку війни під ударом опинилися насамперед маріупольські підприємства компанії ММК ім. Ілліча та "Азовсталь". Останній, колись найбільший меткомбінат країни, зараз перебуває на межі знищення, хоча менеджмент підприємства і заявляє, що після війни його роботу ще може відновити. Обидва маріупольські меткомбінати, як і багато інших сталеливарних підприємств країни, були переведені в режим гарячої консервації ще 24 лютого.

Важко було й тим підприємствам, що знаходилися в глибокому тилу. Через обстріли енергетики енергомісткі металургійні підприємства були змушені регулярно зупинятись. А блокада морської логістики в перший рік війни суттєво скоротила можливість експортувати. Тож металурги були змушені скорочувати виробництво. В результаті виробництво сталі у перший рік війни скоротилось майже в 3,5 раза до 6,3 млн тонн. Але наприкінці 2023 ситуація для галузі дещо покращилась. По-перше, у вересні 2022 море вдалося розблокувати українським військовим, що відігнали російський флот до портів. По-друге, зріс попит на метал всередині країни, через потреби оборонки, а також матеріалів для фортифікацій та відновлення.

Delo.ua писало:

Показники роботи галузі у січні цього року демонструють значне зростання відносно січня 2023. Виробництво чавуну зросло на 44% до 555 тисяч тонн, сталі на 91% до 544 тис. тонн, а прокату на 75,9% до 453 тис. тонн. Проте варто зауважити, що таке зростання багато в чому зумовлено саме низькою базою минулого року, оскільки взимку енергетична інфраструктура України зазнала масованих атак з боку росіян, в енергосистемі був дефіцит, а підприємства і населення були змушені жити та працювати в умовах регулярних відключень електроенергії.

Станом на осінь 2025 галузь потроху адаптується до роботи в умовах війни. Серед основних проблем галузі бізнес вказує мобілізацію кваліфікованого персоналу та відключення електроенергії. Крім цього бізнес непокоїть те, що з 1 січня 2026 в ЄС почне діяти вуглецевий тарифний механізм CBAM, що може знизити конкурентноздатність української сталі на ключовому європейському ринку, а також спровокувати потік демпінгового імпорту сталі на український ринок.