- Категория

- ФОП и ММСП

- Дата публикации

- Переключить язык

- Читати українською

Как факторинг влияет на трансформацию малого и среднего бизнеса в Украине

В Украине существует около 400 000 малых и средних предприятий (МСП) и более 2 млн. частных предпринимателей. Вместе они генерируют около 40% общего оборота украинской экономики и обеспечивают более 82% рабочих мест, оказывая непосредственное влияние на поддержание уровня благосостояния украинцев. Чем устойчивее и прибыльнее бизнес МСП и ФЛП, тем больше в виде налогов они платят в бюджет и тем выше их шансы трансформироваться в крупный системный бизнес со временем.

Доступ к финансированию – обязательная предпосылка к развитию МСП

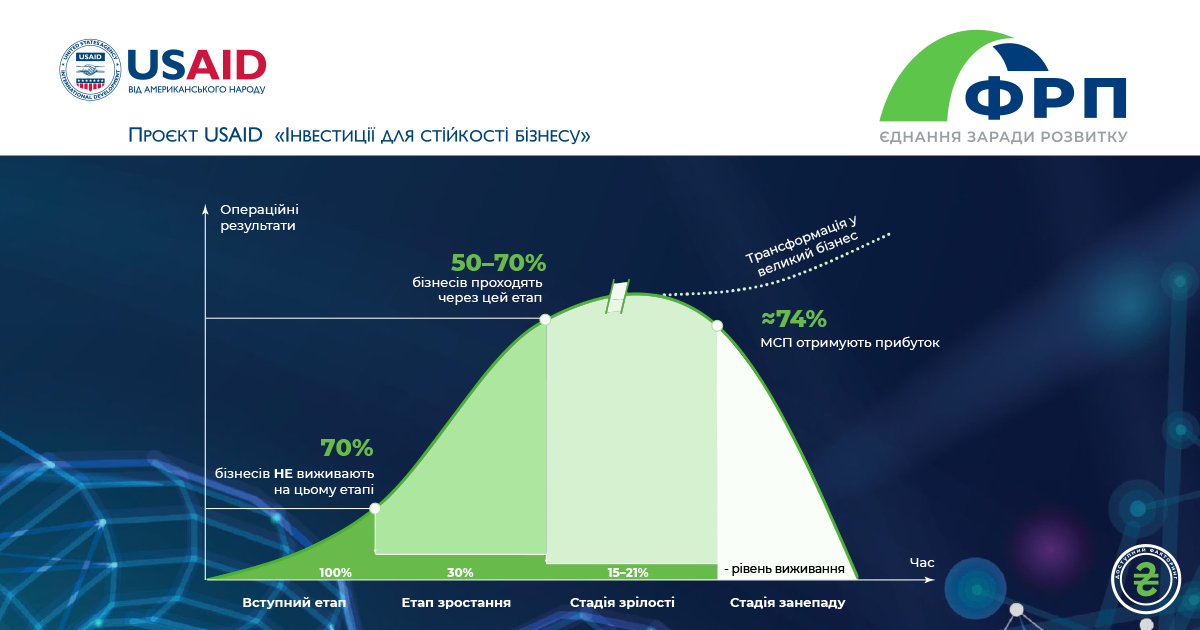

Соответственно, и государство и сами собственные МСП заинтересованы в развитии и стабильной работе этого сектора. МСП проходят условные 3 этапа развития: период старт-апа, период роста и период зрелости, на котором в соответствии с данными Deloitte (рис 1 ниже), более 70% МСП на этом этапе развития являются прибыльными, а следовательно, наиболее ценными для экономики государства и своих собственников. Однако, чтобы зайти в период зрелости, нужно справиться с этапом роста, и именно на этом этапе подавляющее большинство МСП нуждаются в внешнем финансировании и впервые испытывают нехватку оборотного капитала из-за стремительного роста заказов, выполнение которых становится трудно обеспечить средствами бизнеса.

Казалось бы, рост – это положительный процесс. Так и есть, однако, к сожалению, большинство МСП понимают, что они не готовы ни финансировать свой рост самостоятельно, ни использовать банковские кредитные продукты уже тогда, когда потребность в оборотных средствах стала неотложной.

Почему МПБ могут быть не готовы к привлечению банковских кредитов и какой выход

Для того чтобы привлекать кредитные средства украинских или иностранных банков, бизнес должен быть «bankable», то есть таким, какой с юридической, операционной, управленческой и репутационной точки зрения является желательным и не рискованным клиентом для банков.

На сегодняшний день банковская система Украины регулируется очень прогрессивно и тщательно. Это результат многолетней работы по аппроксимации банковского сектора в лучшие практики и требования ЕС на пути к украинской евроинтеграции. В то время, когда система управления рисками в банках, становилась все более «сложной» и требовательной, бизнесы, в частности МСП, при отсутствии острой потребности или требования регулятора делать свой бизнес транспарентным, оказались в ситуации, когда далеко не каждая компания на сегодняшний день bankable с точки зрения современного европейского подхода к оценке банковских рисков.

Базовые составляющие для возможности бизнеса получать кредитное финансирование:

- Позитивная публичная репутация и кредитная история

- Прозрачная структура собственности, идентификация конечного бенефициарного владельца

- Периодический аудит финансовой отчетности

- Прозрачные принципы корпоративного управления, независимость руководящего органа

Очевидно, что требования к потенциальному заемщику банковских средств высоки. Также очевидно, что бизнесу следует постепенно двигаться к «банкабильности» и соответствию современным прогрессивным правилам работы на рынке. Однако где брать средства в период, когда бизнес растет, однако еще не в состоянии привлекать большие чеки в банках?

Факторинг – финансовое решение для МСП, помогающее расти и трансформироваться в зрелый прибыльный бизнес

Факторинг – это финансовый инструмент, которым пользуются МСП во всем мире для привлечения оборотных средств под договор об уступке права требования за поставленный товар или услуги.

Украина в условиях полномасштабного вторжения и военного положения, что существенно усложняет для МСП ведение бизнеса, запустила совместно с Фондом развития предпринимательства государственную программу поддержки «Доступный факторинг». По программе "Доступный факторинг" предприятия могут привлекать факторинговое финансирование по ставке 13% годовых.

Требования к заемщику по программе «Доступный факторинг» базовые, большинство МСП им отвечает:

- Предприятие или ФЛП относится к категории микро-, малого или среднего бизнеса.

- Предприятие или ФЛП зарегистрировано на подконтрольной территории Украины

- Конечный бенефициарный собственник предприятия — резидент Украины

- Предприятие или ФЛП не являются банкротом и не имеют возбужденного дела о банкротстве.

- У предприятия или ФЛП нет задолженности перед бюджетом, Пенсионным фондом Украины, фондами общеобязательного государственного социального страхования.

Как видим, большинство предприятий априори отвечают требованиям для привлечения факторингового финансирования через программу «Доступный факторинг».

Если вы одно из таких предприятий и отвечаете всем несложным требованиям, вам остается только три шага к цели, а именно:

- Выбрать банк-фактор из перечня банков, заключивших соглашения с Фондом развития предпринимательства

- Предусмотреть в договоре поставки права об уступке требования

- Заключить договор факторинга

Трансформационная сила факторингового финансирования

Факторинговое финансирование, которое на сегодняшний день предлагается МСП по государственной программе «Доступный факторинг», кроме решения тактических задач, как пополнение оборотных средств, повышение ликвидности бизнеса, обеспечение непрерывности производственного процесса, существенно помогает решить стратегическую задачу МСП – трансформироваться в зрелый стабильный и прибыльный бизнес.. Инструмент факторинга во всем мире используется для поддержки и развития малого и среднего предпринимательства, так что активизация рынка факторинга в Украине при государственной поддержке может стать ощутимым толчком для быстрого роста экономики.

Эта публикация стала возможной благодаря поддержке проекта USAID «Инвестиции для устойчивости бизнеса». Мнение автора, изложенное в этой публикации, не обязательно отражает взгляды USAID или Правительства Соединенных Штатов.