- Категория

- Экономика

- Дата публикации

Если бизнес вырос из Украины: почему платежный сервис – ваш лучший друг при выходе на новые рынки

Для многих компаний 2021-й все еще остается отличной возможностью для пробы своих сил за пределами Украины. Как ни странно, главная причина – вклад COVID-19 в развитие электронной коммерции. После роста на 25,7% в 2020 году (до $4,213 трлн) аналитики ожидают, что объем розничных продаж в е-коммерс секторе вырастет еще на 16,8%, до $4,921 трлн.

Как показывает статистика, покупатели просто не думают возвращаться к привычному офлайн-шопингу. Так, по данным портала Statista, к концу 2021 года количество онлайн-покупателей перевалит за 2,14 миллиарда человек, что немногим больше 25% всего населения Земли. При этом только в Европе количество тех, кто уже предпочитает интернет привычному походу в магазин, составляет около 73%. Если вы задумывались о расширении, лучшего момента не найти.

У интернета нет границ

Маркетплейсы, сайты, лендинги, онлайн-доски объявлений или торговля прямо в социальных сетях. Современные предприниматели, кажется, придумали десятки способов, как найти своего онлайн-клиента. Но самое приятное для бизнеса – он может жить в любой точке мира с выходом в интернет и посещать магазин, который будет работать круглосуточно, без перерывов на праздники и выходные.

А что насчет сервисных бизнесов? В принципе, ситуация такая же, как и с розничной торговлей. Если услуги компании можно получить онлайн, клиенты скажут “спасибо”, а рынком с натяжкой можно считать весь мир.

Дьявол кроется в деталях

Если о возможностях сегодняшнего глобального рынка все более-менее ясно, то с пониманием, как работать на этом самом рынке, остаются вопросы. Оказывается, регистрации нового юридического лица и наличия хорошего продукта или услуги недостаточно.

Обычно с жестокой реальностью бизнес сталкивается уже на моменте первых продаж зарубежным клиентам. Из-за разных финансовых условий, технических возможностей локальных банков и платежных предпочтений клиентов получить оплату за проданный товар не так-то и просто. Кроме этого, существует еще и проблема украинских банков. Если бизнес небольшой, внутренняя система безопасности банка может ограничить прием платежей из-за рубежа. Если большой, банк может установить лимит на получение средств из-за границы. И наконец, покупатель просто-напросто может не разобраться, как провести оплату за товар, или не захочет оплачивать его в гривне, сталкиваясь с двойной конвертацией.

Ваш друг – платежная платформа

Итак, имеем две стороны. С одной – платежные привычки и условия новых рынков. С другой – украинские банки, которые часто рассматривают платежи из-за границы как рисковые операции, которые могут сопровождаться валютным контролем или быть, например, частью мошеннической схемы.

Самый распространенный метод решения проблемы – заключить договор с платежной платформой. То есть с компанией, которая в качестве партнера настраивает, поддерживает и следит за платежной инфраструктурой бизнеса.

Чтобы расставить все точки над “і” о приеме платежей из-за границы и разобраться в том, зачем украинским предпринимателям отдавать обработку поступающих средств “на сторону”, мы пообщались с платежной платформой Fondy. Сегодня она обрабатывает платежи для более 14 000 клиентов-бизнесов по всему миру.

Все платят по-разному

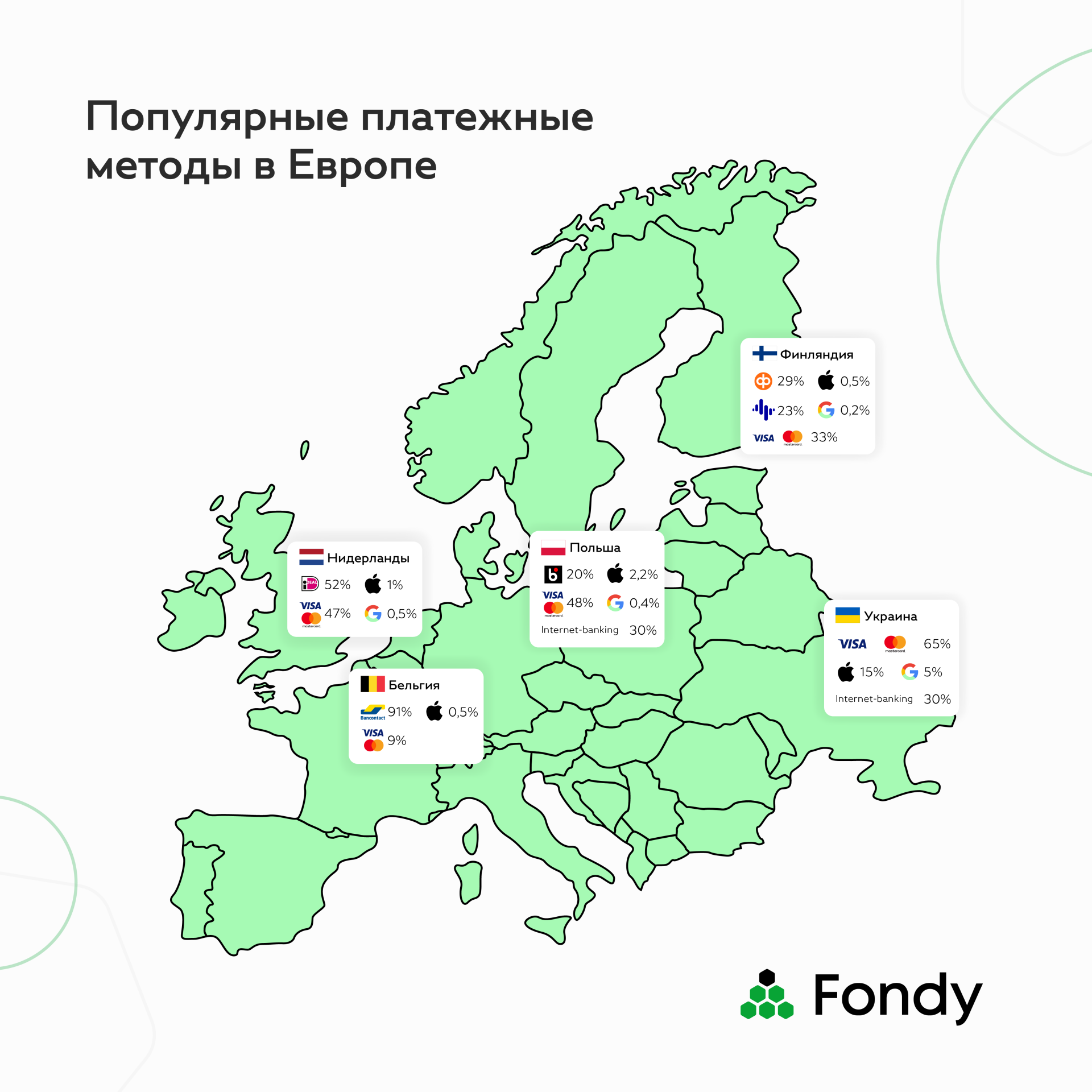

Казалось бы, процесс покупки товара во всем мире должен быть одинаковым: нашел, определился, купил. На деле все оказывается немного сложнее, и каждая страна имеет свои платежные привычки. Например, после изучения более 10 млрд платежей клиентов Fondy оказалось, что 91% бельгийцев используют локальный платежный метод Bancontact, 52% скандинавов платят через OP Ryhmä и Nordea, а, например, ближайшие к нам поляки в 20% случаях пользуются локальным BLIK и только в 48% случаев используют привычные нам Visa и Mastercard.

Названия выше ничего не скажут среднестатистическому украинскому предпринимателю, но если его бизнес распространяется на одну из этих стран, поддержка локальных методов обязательна. Этим, в принципе, и должен заниматься процессинговый партнер.

Также не стоит забывать о национальной валюте, ведь люди привыкли платить в своих деньгах. Чтобы избежать двойной конвертации у клиента, платежная система принимает оплату в локальной валюте, затем конвертирует полученную сумму в евро (если бизнес зарегистрирован в Европе) или в гривню по курсу банка плательщика и только потом зачисляет на счет бизнеса.

На практике при регистрации нового юридического лица в Европе Fondy предоставляет доступ к около 300 различным платежным методам, обеспечивает прием платежей в любой национальной валюте, а также унифицированное управление мультивалютными IBAN-счетами для приема платежей.

Определенные задачи требуют определенного инструментария

Все бизнесы разные. Что хорошо работает у одних, не обязательно нужно другим. Поэтому при выборе платежной платформы стоит учитывать ее инструментарий. Например, для большого е-коммерс проекта подойдет полноценная интеграция платежной платформы в бизнес-архитектуру или использование специальной библиотеки, которую называют SDK, для интеграции платежей в мобильное приложение. Тогда все платежи, методы оплат и интерфейсы можно настраивать максимально эффективно под свои задачи. Это требует времени и команды разработчиков.

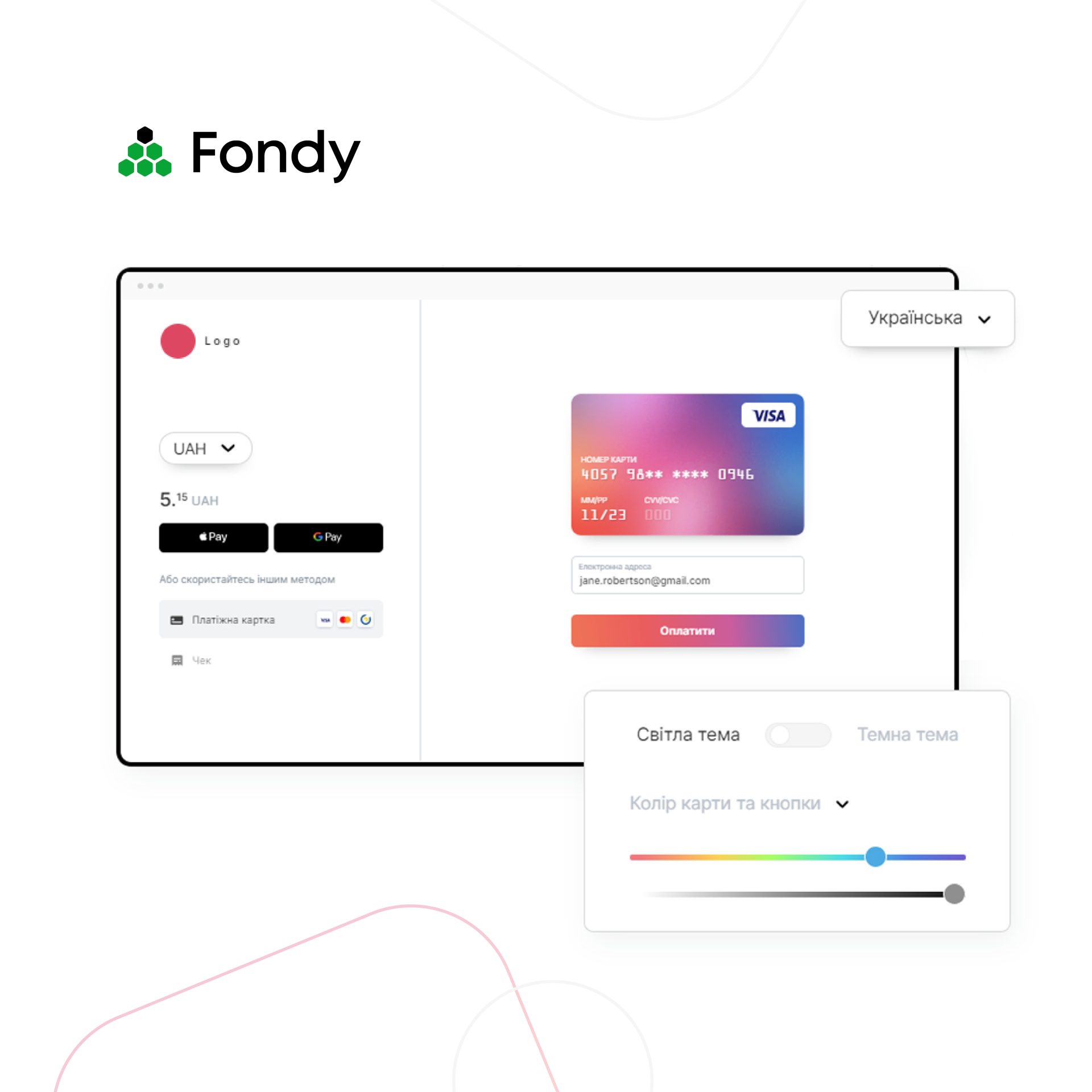

Если бизнес небольшой, то ему вполне хватит решения, которое в сфере платежей принято называть платежной страницей. Условно говоря, это кнопка на сайте, при клике на которую покупатель попадает на привычную страницу оплаты, вводит там данные, а дальше платежный провайдер все делает за вас. У Fondy, например, такая страница автоматически подстраивается под родной язык пользователя, легко меняется в дизайне, а для установки не требует помощи разработчиков.

Кроме этого, для совсем небольших задач или разовых оплат предприниматели могут использовать платежные ссылки, которые напрямую отправляются клиентам для оплаты, или платежи через QR-коды. Последним достаточно поделиться с клиентом, а вся оплата пройдет в несколько этапов по экрану.

Онлайн-сегмент заполнен мошенниками

К сожалению, с ростом популярности онлайн-шопинга одновременно растет и количество мошеннических схем. Одна из задач платежной платформы – защита денег бизнеса и данных его клиентов.

Гарантия высокой кибербезопасности платежей — соответствие международным сертификатам и наличие собственной антифрод-системы у платежной платформы. Последняя в автоматическом режиме анализирует все платежные данные и помогает вычислить как попытки мошенничества, так и попытки взлома аккаунтов или использование краденых карт. Система Fondy Antifraud проверяет каждый платеж клиента по десяткам критериев, а по времени это занимает меньше, чем полсекунды.

Причина №4: показатели решают все

Какими бы безопасными и современными технологиями ни обладала платежная платформа, ее первостепенная задача – передавать деньги от покупателя продавцу. И делать это быстро и эффективно.

В отличие от обычного банка платежные финтех-компании работают сразу с несколькими банками и другими платежными системами, например, локальными сервисами оплаты. Если деньги клиента не могут быть обработаны одним банком, система автоматически проведет их через другой. Кроме того, она сама выбирает, через какие банки проходить деньгам так, чтобы получатель платил минимальную комиссию. По словам Fondy, их средняя скорость на проверку платежа и выбор его маршрута составляет не более 160 миллисекунд. Для полной обработки оплаты от клиента понадобится не более 0,7 секунды. Конверсия, или количество успешных платежей, составляет 98,1%.

В дополнение к показателям платежные провайдеры стараются обеспечить предпринимателей дополнительным функционалом, который может помочь с ростом их бизнеса. Это может быть как продвинутая аналитика по платежам, так и отсутствие комиссий при возврате платежа клиенту.

Вместо заключения

Начать покорять новые рынки в сегодняшних реалиях не так уж и сложно. Благодаря росту онлайн-потребления любой товар может найти своего покупателя. Если ваш бизнес уже нашел такого, рано или поздно вы столкнетесь с настройкой оплат. И тут на выручку придет финтех-партнер. Выбирайте его вдумчиво.