- Тип

- Эксклюзив

- Категория

- Экономика

- Дата публикации

О чем следует знать при планировании выхода на экспортные рынки

К сожалению, 2018 год в очередной раз и очень отчетливо показал, что открытых экспортных рынков, где ждут иностранных производителей с распростёртыми объятиями, просто нет. Напротив, применяется все больше и больше различных мер, ограничивающих импорт, что прямо подтвердил Ежегодный отчет генерального директора ВТО "Обзор тенденций в международной торговой среде" за период середина октября 2017 г.-середина октября 2018 г. Согласно данным Отчета, в частности, в указанном периоде было применено 137 различных ограничительных мер, то есть по 11 мер в месяц. Для сравнения: на протяжении предыдущего аналогичного периода ежемесячно применялось по 9 мер. Попробуем разобраться, о каких ограничительных мерах идет речь.

Традиционные антидемпинговые и компенсационные меры

Ни для кого не секрет, что многие рынки сегодня просто перенасыщены предложением — очень часто один и тот же товар предлагается множеством производителей и в самых разных сегментах. Понятно, что очень сложно придумать что-либо супер инновационное и выйти с этим чем-то на рынок. В результате, выходя на экспортные рынки, новые экспортеры вынуждены предлагать льготные условия своим потенциальным партнерам. Как правило, речь идет о занижении цен. С экономической точки зрения, безусловно, этот шаг оправдан. Бизнес предлагает более низкую цену на определенный период, потребители знакомятся с товаром, привыкают к нему, а потом цены постепенно поднимаются. Однако применение такой стратегии длительное время чревато негативными последствиями, особенно если речь идет о товаре, который занимает достаточно большие ниши и наступает серьезно на ноги местным производителям.

Правила ВТО прямо разрешают своим членам применять антидемпинговые и компенсационные пошлины против импорта происхождением из определенной страны. Антидемпинговые меры применяются против демпингового импорта. Попросту говоря, это когда цена, по которой товар продается на внутреннем рынке, выше цены, по которой этот же товар продается на экспорт.

Компенсационные меры применяются в случае, если экспортер имеет определенные адресные субсидии от своего государства, что позволяет ему получать конкурентные преимущества на экспортных рынках.

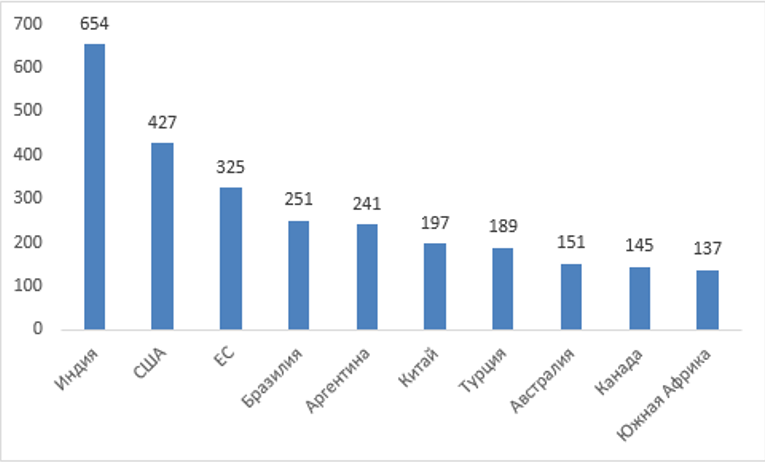

За период 1995-2017 гг. членами ВТО было применено аж 3604 антидемпинговых мер.

Топ — 10 стран по применению антидемпинговых мер (согласно официальной статистике ВТО)

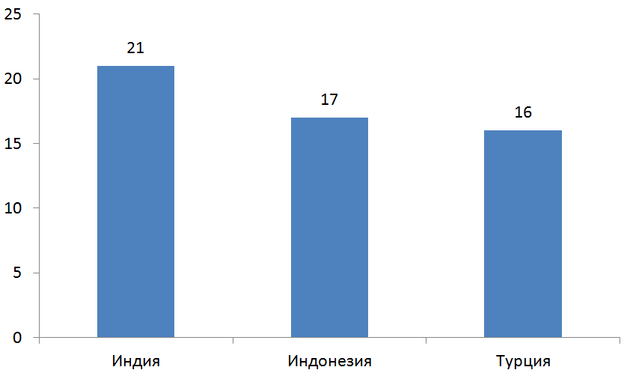

За аналогичный период членами ВТО было применено 257 компенсационных мер. Меньшее количество мер, по сравнению с антидемпинговыми, не означает, что "неправильных" субсидий нет. Просто доказать наличие оснований для введения компенсационных мер сложнее.

Топ-5 стран по применению компенсационных мер (согласно официальной статистике ВТО)

Важно отметить, что в нынешнем мире постоянно растущего протекционизма иностранные государства применяют столь изощренные правила установления демпинга и креативно подходят к определению субсидий, что "нарушения" находятся там, где их даже нет.

Яркий пример — ЕС, существенно изменивший свое антидемпинговое законодательство. Теперь при расчете демпинговой маржи (определяет уровень демпинга) прямо разрешено конструировать много показателей. Так, если ЕС хотя бы гипотетически увидит, что иностранные производители покупают сырье по регулируемым государствам ценам, себестоимость и цены будут браться не реальные, а сконструированные. То есть вместо реальной цены сырья будет использоваться репрезентативная цена. Понятно, что цена будет выбираться как можно выше и вести к демпингу. Это уже не говоря о том, что теперь ЕС при анализе ущерба будет исходить из того, что минимальная рентабельность европейских производителей должна быть не ниже 6 % и будет учитывать необходимость покрытия европейцам расходов на защиту окружающей среды, на охрану труда и т. д.

Если же говорить о субсидиях, то речь идет не о прямых и очевидных вещах, например, льготах на электроэнергию или льготных государственных кредитов. В последнее время речь идет о различных экспортных запретах, например, как у нас запрет экспорта древесины, экспортные пошлины на металлолом или экспортные пошлины на семена подсолнечника. Считается, что в таких условиях формируется нерыночная цена на сырье в стране и, следовательно, производители имеют доступ к сырью по льготным ценам — такая себе субсидия.

На текущий момент против украинской продукции в мире применяется 34 антидемпинговые пошлины. Первенство по количеству примененных мер разделяет ЕС и Евразийский Экономический Союз (Россия, Беларусь, Казахстан, Армения и Киргизстан) по 7 мер, далее следует США.

С учетом вышеупомянутого, новым экспортерам важно взвешенно подходить к своей ценовой политике на экспортных рынках, особенно, если в определенных отраслях есть скрытое субсидирование. Также важно понимать, как себя ведут другие украинские экспортеры на том же рынке, поскольку антидемпинговые или компенсационные меры вводятся в целом против страны, и можно легко попасть под общую гребенку, даже ничего не нарушая.

"Нетрадиционные" защитные меры

Кроме антидемпинговых и компенсационных мер, ВТО разрешает применять защитные меры в случае, если импорт определенного товара внезапно, резко, существенно и непредвиденно вырос. Согласно статистике ВТО, за период 1995-2017 гг. было применено всего 166 защитных мер. Незначительное количество подобных мер обусловлено тем, что они применяются, в отличие от антидемпинговых и компенсационных, в отношении добросовестного импорта, а потому стандарты доказывания оснований для их введения очень высокие.

Топ-3 стран по применению компенсационных мер (согласно официальной статистике ВТО)

На сегодня против Украины применяется 4 защитные меры — Турцией, ЕС, Индией и Малайзией.

Из-за упомянутых высоких стандартов доказывания большинство членов ВТО в принципе не применяли защитных мер очень длительное время. ЕС в последний раз применял эти меры в 2005 году, США — в 2002 году. Однако ситуация кардинально изменилась в 2018 году, когда в марте США, руководствуясь национальной безопасностью, на основании Section 232 of the Trade Expansion Act of 1962 применили дополнительные импортные пошлины на импорт стали (25 %) и алюминия (10 %). Опасаясь, что весь американский импорт пойдет в третьи страны, ЕС, Канада, Турция и ЕАЭС инициировали защитные расследования против импорта стали и алюминия изо всех стран.

Первые три уже даже применили предварительные защитные меры.

К сожалению, данная ситуация четко продемонстрировала, что времена открытости рынков миновали, и что следует все время быть начеку и готовиться к ограничениям, даже тем, которые были под замком десятилетиями. Понятно, что предугадать подобные ситуации очень сложно. Однако украинским экспортерам желательно превентивно мониторить тенденции экспорта из Украины и из третьих стран на своих основных экспортных рынках. Понятно, что если импорт растет в геометрической прогрессии и вытесняет национальных производителей, это уже тревожные сигналы.

Договоры о свободной торговле — такая ли свободная торговля?

У всех на слуху красивая статистика о том, что у Украины много договоров о свободной торговле: с ЕС, Канадой, странами ЕАВТ, Черногорией, Македонией, СНГ и Грузией. На сегодня завершены переговоры с Израилем, на финишной прямой находятся переговоры с Турцией. На днях было анонсировано возможное заключение договора с Китаем.

Кончено, наличие договоров о свободной торговле способствует экспорту. Однако это не означает, что все пошлины и нетарифные барьеры отменены. Каждый договор индивидуален и предусматривает отмену тех ограничений, о которых удалось договориться сторонам. Поэтому экспортерам нужно внимательно анализировать соответствующие тарифные и нетарифные обязательства, предусмотренные каждым договором.

Например, в Соглашении с ЕС (DCFTA) есть несколько вариантов либерализации: полная отмена пошлин, отмена пошлин на протяжении 3, 5 или 7 лет, а также тарифные квоты (если товар поставляется после исчерпания установленной квоты, поставка осуществляется с уплатой пошлины на общих основаниях). К сожалению, многие европейские тарифные квоты незначительны и не покрывают реальный экспортный потенциал Украины. Так, тарифная квота для курятины составляет изначально 16 000 тонн в год с постепенным увеличением в течение 5 лет до 20 000 тонн в год + ЕС добровольно увеличил эту квоту еще на 20 000 тонн в год, то есть максимальный размер квоты составит 40 000 тонн в год. При этом только МХП в 2017 году произвел 566 242 тонн. Тарифная квота на мед ежегодно выбирается в десятых числах января. Похожая ситуация с виноградным и яблочным соком и т. д. Кроме того, полный доступ на рынок ЕС будет возможен только после того, как Украина полностью имплементирует соответствующее техническое регулирование ЕС, а также санитарное и фитосанитарное регулирование. На сегодняшний же день, например, для поставок сельскохозяйственной продукции, подпадающей под действие европейских санитарных/фитосанитарных требований, каждая компания должна пройти индивидуальные проверки на соответствие и получить соответствующий допуск.

Если мы говорим о соглашении с Канадой (CUFTA), предусмотрен немного другой подход. В частности, приложения к договору предусматривают только те тарифные категории, пошлины по которым полностью не отменяются. При этом для части таких тарифных позиций предполагается два вида пошлин: или пониженная, если поставка осуществляется в рамках глобальной тарифной квоты (квота применяется к импорту изо всех стран, а не только для Украины), или в очень высоком размере (заградительная), если поставка осуществляется сверх квоты. При этом для осуществления импорта в рамках глобальной квоты требуется разрешение на импорт, которое на практике получают в основном традиционные поставщики.

В некоторых договорах о свободной торговле отдельные категории товаров в принципе исключены из-под либерализации, тогда как отдельные пошлины могут применяться сезонно, например, закончились в стране свои яблоки, можно запускать импорт и т. д.

Для того чтобы воспользоваться преимуществами договоров о свободной торговле, экспортерам необходимо, прежде всего, очень внимательно их проанализировать и определить все требования, применяемые к их товару.

А глобально, если бизнес хочет, чтобы договоры были эффективными и соответствовали его интересам, необходимо требовать, чтобы государство приняло законодательство, которое бы подробно регулировало участие бизнеса в подготовке переговорных позиций для проведения переговоров, чтобы с бизнесом консультировались, согласовывая критические позиции для включения или исключения в/из договоров. К сожалению, на текущий момент переговорный процесс — тайна за семью печатями, и бизнес узнает об их результатах, когда договор уже подписан, и поменять уже ничего нельзя. Вот и получается, что у нас то не отменяются пошлины по важным товарным позициям, то тарифные квоты очень незначительные и т. д. Яркий пример — предстоящее соглашение с Турцией, которого боятся и легкая промышленность, и производители подсолнечного масла, и металлургия. Не говоря уже о шквале критики, обрушившейся в ответ на инициативу заключать договор о свободной торговле с Китаем…

Непредсказуемые торговые партнеры Украины

Ну и напоследок, наверное, все наслышаны о "предсказуемости" экспорта в РФ. Тут было все — то наши соседи придирались к качеству и безопасности украинских сыров, консервов, сока, кондитерской продукции, обоев, железнодорожной техники (одной статьи не хватит, чтобы перечислить всех пострадавших); далее был полный запрет экспорта через РФ в Казахстан и Кыргызстан; далее приостановление договора о свободной торговле с Украиной с применением импортных пошлин к нашей продукции; далее продуктовое эмбарго; совсем недавно были применены персональные санкции… Конечно, предвидеть все это нельзя. Однако все эти ограничения однозначно учат, что не стоит ориентироваться только на рынок РФ — это чревато одномоментной потерей всего экспорта и бизнеса. Также очевидно, не стоит ориентироваться только на ближайших партнеров РФ, входящих в ЕАЭС (Россия, Беларусь, Казахстан, Армения и Кыргызстан), поскольку они тоже могут становиться непредсказуемыми…