- Тип

- Эксклюзив

- Категория

- Экономика

- Дата публикации

Прямо в "Яблочко": чем Apple разгневала Еврокомиссию

Еврокомиссия оштрафовала Ирландию и Apple за неконкурентные налоговые преференции. "Неправомерная" поддержка будет стоить — 13 млрд евро!

Ожидаемый ход

Еврокомиссия еще в 2013 году начала собирать информацию об особенностях налоговых режимов, предложенных международным компаниям в некоторых странах ЕС. Потом в октябре 2015 года мир узнал позицию ЕК по ситуации с компаниями Fiat и Starbucks — те якобы получили избирательные налоговые льготы для офисов в Люксембурге и Нидерландах.

В этом же году Бельгия была уличена в предоставлении непрозрачных льгот около 35 компаниям международного уровня. Основание для расследования и привлечения к ответственности — нарушение правил о конкуренции(правил государственной поддержки) в рамках Содружества.

В ближайшее время можно ожидать также результатов расследования ЕК по работе в Люксембурге компаний из группы Amazon и McDonalds.

И хотя на сам подход "через антимонопольное к налогам" возмущаются США (где зарегистрированы головные офисы нескольких из указанных компаний), а уличенные страны обещают судиться, тренд по налоговому планированию понятен —

классические модели бизнес-структур уже не являются безопасными.

И это закономерно на фоне других инициатив ЕС по борьбе с явлением BEPS (размыванием налогооблагаемой базы и перенесением прибыли в низконалоговые юрисдикции — с англ. base erosion and profit shifting) — таких как автоматический обмен информации о налоговых консультациях (как инструменте налоговых злоупотреблений), разработка новых правил коммерции в Интернете, пересмотр правил трансфертного ценообразования.

Что было неправильно, по мнению ЕК?

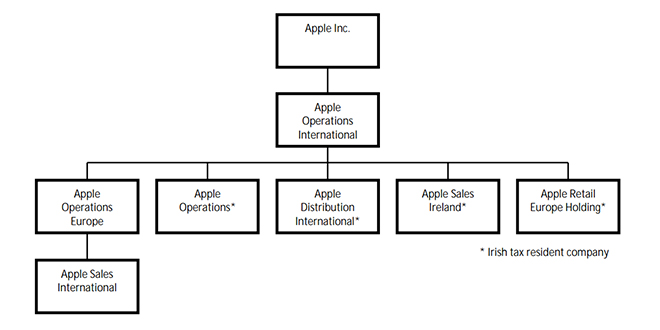

Возвращаясь к ирландским преференциям по Apple, стоит указать, что ЕК не понравилась ставка налога, которую страна подтвердила своими налоговыми консультациями (подтвердив условия договоров о согласовании цен для целей трансфертного ценообразования) в 1991, а потом и в 2007 для двух локальных налогоплательщиков — Apple Sales International и Apple Operations Europe. Обе компании уплачивали высокие роялти в головной офис в США на инновационные разработки, исследования.

Основные продажи велись от имени Apple Sales International (а значит и основной доход поступал в Ирландию из ряда других стран, где физически реализовывалась продукция). И суммы роялти, уплачиваемые этой компанией на головной офис, превышали половину всех роялти, получаемых в США со всей группы.

При этом ЕК возмущен, что получатель роялти не имеет ни персонала, ни физического офиса. А эффективный налог Apple Sales International ввиду такого структурирования в 2011 году составил, по подсчетам ЕС, 0,05% от годового оборота. И снизился этот показатель в 2014 году до 0,005%.

Подобное налоговое структурирование было и в случае с Apple Operations Europe. Другие бизнесы, по мнению ЕК, не имели таких льготных условий работы в Ирландии.

Следующим этапом в деле Apple будет, очевидно, суд. И пока в деле точку ставить не стоит. Хотя уже понятно, что заработал наднациональный механизм (или даже институция) по контролю налоговых правил на национальных уровнях ЕС.

Какой путь действий выберут международные компании, их налоговые консультанты, "несогласные" страны, неизвестно. Но то, что каждая планируемая трансакция, новая структура, измененная модель бизнеса будут анализироваться на предмет реалистичного отображения экономической реальности (деловой цели) — это точно.

Процесс закономерный, ввиду того, что сложившаяся система налоговых соглашений об избежании двойного налогообложения создавалась около ста лет назад. Апгрейд грядет…