- Категория

- Страхование

- Дата публикации

- Переключить язык

- Читати українською

Что реально происходит на рынке автострахования и чего ждать дальше

Рынок автомобильного страхования в Украине постепенно растет. Количество заключаемых договоров увеличивается. Но, к сожалению, говорить о существенном развитии сектора рано.

Состояние рынка страхования автогражданской ответственности

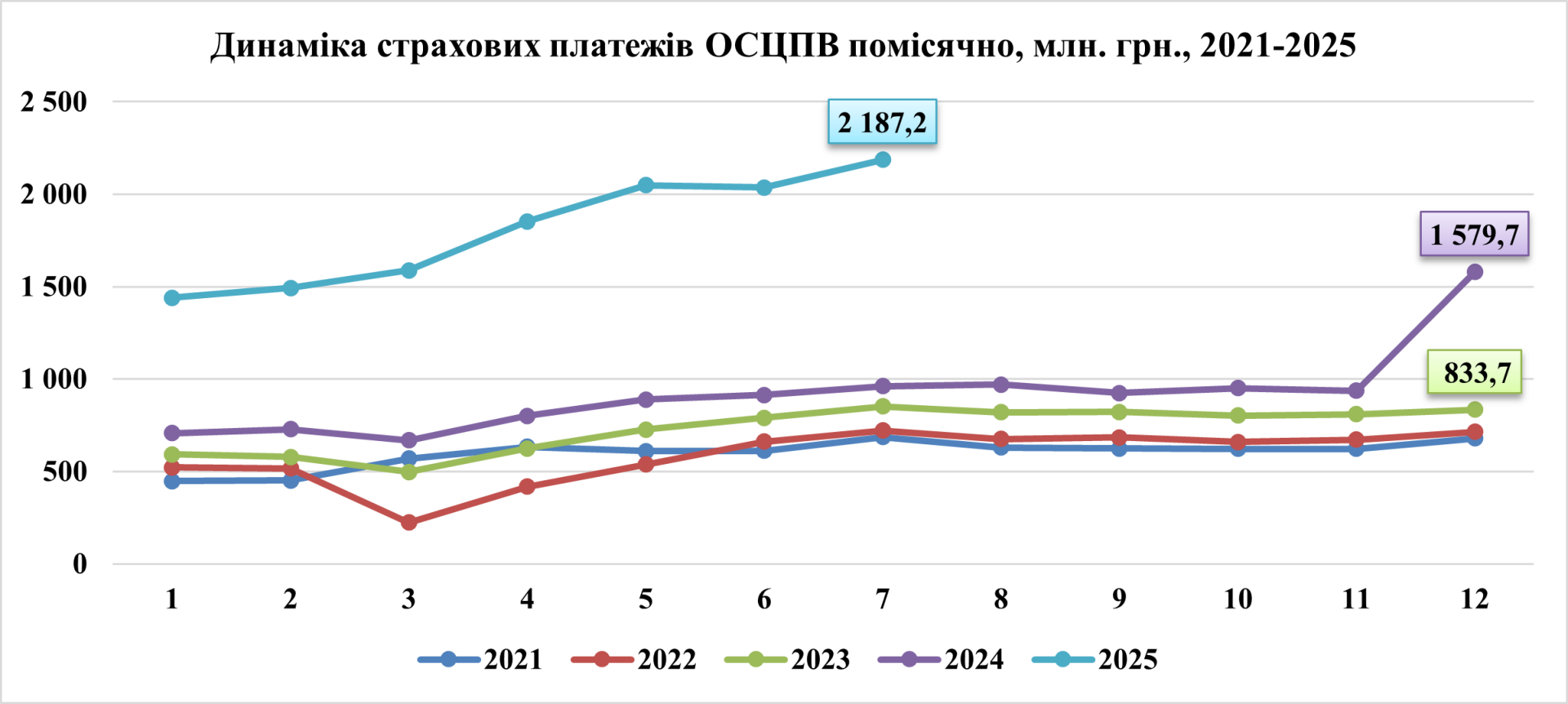

В прошлом, 2024-ом, году объем рынка страхования автогражданской ответственности вырос на 26% и превысил 11 млрд грн. Количество заключенных договоров увеличилось. Но, к сожалению, мы не можем говорить о существенном развитии этого сегмента.

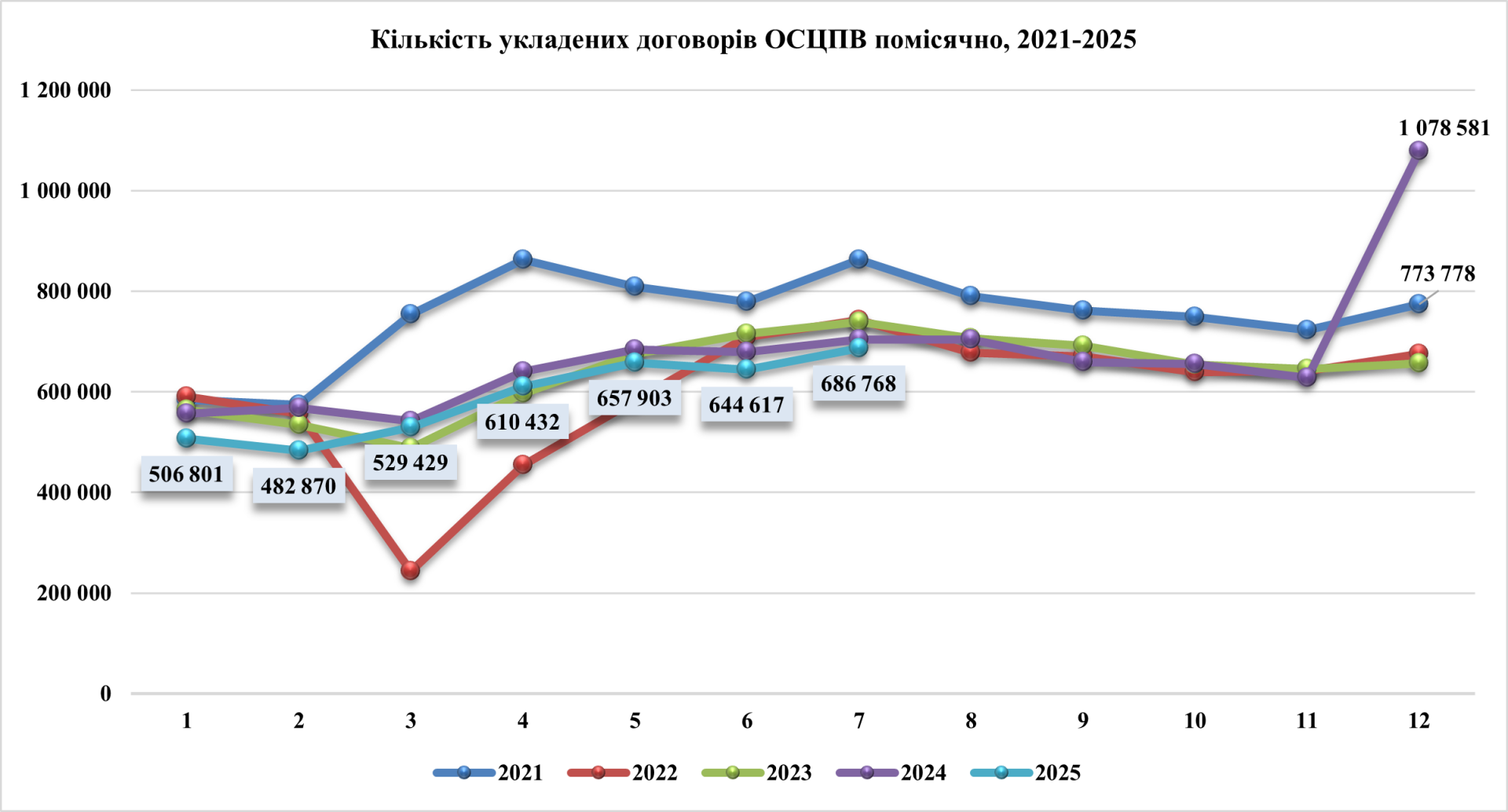

Посмотрим показатели количества заключенных договоров страхования помесячно за последние годы.

Рост количества договоров частично "техничный" – в декабре 2024 года более 420 тысяч автовладельцев дополнительно заключили договоры "заранее" перед вступлением в силу нового закона "Об ОСАГО", потому что все понимали, что его нормы приведут к очень существенному росту цен, и хотели заключить договоры по "старым", еще низким ценам. Это дало рост количества договоров в декабре 2024 года на 64% – более 1 млн договоров за месяц. Эта временная ситуация привела к падению количества заключенных договоров в I квартале 2025 года на 9%.

Что касается показателя объема страховых премий, то его не стоит оценивать в отрыве от инфляции, которая только по официальным источникам (по данным Государственной службы статистики Украины) за 2024 год составила 12%. Реальная инфляция, на мой взгляд, выше. Если скорректировать показатель премий на показатель официальной инфляции, то рост платежей уже не впечатляющий и составляет 12,5%.

Страхование автотранспорта занимает более 50% рынка

Главная причина в том, что Украина достаточно бедная страна, с узкой базой объектов для страхования и наличия платежеспособного спроса на них. И как в других относительно бедных европейских странах значительную часть премий в страховании составляют обязательные виды, в первую очередь ОСАГО и Зеленая карта.

Особенно это заметно из-за фактического отсутствия в Украине сегмента страхования жизни (всего 11% премий от общего объема), что вызвано дискриминационной налоговой политикой для корпоративного страхования жизни и отсутствием фондовых инструментов долгосрочного инвестирования, кроме государственных облигаций и банковских депозитов.

За счет вышеперечисленных факторов моторное страхование естественным образом выходит на первое место в структуре заключенных договоров и премий.

Если рассмотреть структуру моторного страхования, то мы увидим следующее:

· По каско застраховано всего лишь 6,5% от общего количества застрахованных автомобилей по ОСАГО, при этом только 25% договоров заключено физическими лицами, остальное – это страхование автопарков, принадлежащих юридическим лицам.

· Ранее низкие лимиты по ОСАГО стимулировали приобретение дешевых программ каско с лимитированным количеством опций. После принятия нового закона "Об ОСАГО" ситуация постепенно будет меняться.

· В Украине по сравнению с другими странами даже Восточной Европы критически низкое количество новых автомобилей, влияющих как на готовность автовладельцев застраховаться по каско, так и на суммы премий по этому виду страхования. Для сравнения, по данным AUTO-Consulting, в 2024 году в Украине было продано 71,3 тыс. новых автомобилей, тогда как в Польше, с которой Украина до войны была сопоставима по количеству населения, около 550 тыс. единиц.

· Динамика Зеленой карты за последние годы была существенно обусловлена количеством украинских беженцев, вынужденных переехать за границу.

Украинцы доверяют европротоколу

В прошлом году выросло количество выплаченных страховых возмещений и количество урегулированных страховых случаев. В 2024 году 38,5% дорожно-транспортных происшествий в Украине были урегулированы с помощью европротокола о ДТП, что на 6,5% больше, чем в предыдущем году.

Повышение страховых сумм и лимитов выплат по европротоколу привело к тому, что сейчас этот лимит в разы выше среднего ущерба. В его пределы попадает примерно 90% всех страховых случаев по ОСАГО, что закономерно привело к повышению доверия водителей и участившемуся использованию европротокола. Сейчас посредством европротокола регулируется 43,9% страховых случаев.

На что повлиял закон об ОСАГО

Закон "Об обязательном страховании гражданской ответственности владельцев наземных транспортных средств", принятый в прошлом году, оказал большее влияние на показатели украинского рынка ОСАГО в 2025 году, чем в 2024, кроме "технического" роста заключения договоров в декабре 2024, о котором я упомянул выше.

Напомню об основных нормах этого закона:

· Отказ от "износа" и компенсация полной стоимости восстановительного ремонта аналогично тому, как это давно делается в странах ЕС, а также отказ от использования франшизы.

· Страховщик в Украине должен произвести выплату не позднее 60 дней, тогда как нормы Моторной Директивы ЕС устанавливают срок в 3 месяца.

· Убран лимит выплат по европротоколу.

· Внедрено обязательное прямое урегулирование, чего нет в большинстве стран ЕС.

· Начали заключать договоры страхования определенные льготные категории граждан, которые раньше не должны были покупать полис ОСАГО – за них выплачивало МТСБУ за счет взносов от страховых компаний.

В целом по итогам 6 месяцев этого года можно определить следующие тренды: существенное увеличение показателя средней выплаты и более чем двукратный рост средней цены полиса, что, по нашим оценкам, привело к снижению из-за "ценового шока" количества перезаключенных договоров примерно на 10%, то есть страховщики недополучили более 1 млрд грн страховых платежей.

Что с повышением страховых сумм по ОСАГО

Повышение страховых сумм по обязательному страхованию гражданско-правовой ответственности в Украине, как требует Директива 2009/103/ЕС, пока нецелесообразно из-за экономических и социальных особенностей страны. Опыт стран Восточной Европы, таких как Чехия, Польша или Румыния, показывает, что быстрое увеличение лимитов ответственности влечет за собой значительный рост стоимости страховых полисов, что может осложнить доступ к страхованию для многих украинцев, особенно в условиях военного положения и экономической нестабильности.

Предложенный Национальным банком Украины график резкого повышения страховых сумм до 2030 года (до 330 млн грн за вред жизни и здоровью и 67 млн грн за ущерб имуществу) приведет к росту стоимости полисов на 30-40% уже с 2027 года, а в перспективе – до 2-2,5 раз. Это может снизить охват страхованием на 15-40%, особенно среди социально уязвимых групп и владельцев подержанных автомобилей, из-за чего вырастет количество незастрахованных транспортных средств. В Румынии и Болгарии подобное повышение привело к 30% необеспеченных авто, что обременило страховые фонды и повысило расходы для всех владельцев, заключавших договоры.

В Украине средний размер имущественного ущерба ниже, чем в ЕС, из-за более дешевых ремонтных услуг и более старого автопарка (средний возраст авто – 22 года против 12 лет в ЕС). Только 5% выплат касаются вреда жизни и здоровью, в то время как в странах ЕС этот показатель достигает 30-55%. Резкое увеличение лимитов заставит страховые компании прибегать к дорогостоящему перестрахованию за рубежом, что будет стоить 50-75 млн евро ежегодно. Эти расходы лягут на потребителей, повышая совокупно цену полисов на 100-150 млн евро, а также на государственный бюджет из-за компенсации страховых платежей льготным категориям граждан.

Важно также добавить, что Украина уже более 30 лет является членом системы "Зеленая карта" и стабильно выполняет свои обязательства в рамках этой системы по возмещению ущерба, причиненного авто на номерах с украинской регистрацией при ДТП на европейских дорогах. Следовательно, с точки зрения защиты финансовых интересов европейских водителей текущая ситуация со страховыми суммами в Украине для них не важна.

Учитывая все это, наша Ассоциация настаивает на отсрочке существенного повышения страховых сумм ОСАГО до завершения военного положения и стабилизации экономических и социальных показателей. Украина имеет право, как и другие страны Восточной Европы, использовать полный трехлетний переходный период и адаптировать график постепенно с учетом реальной возможности рынка после вступления Украины в ЕС или через несколько лет после окончания войны.

Военное положение и экономические вызовы, такие как инфляция и девальвация гривны, делают поспешное повышение лимитов рискованным. Приоритетом должно быть сохранение доступности страхования граждан и стабильности страхового рынка, что требует взвешенного подхода к гармонизации с европейскими нормами.

Что с ценами на страхование

В первом полугодии 2025 года страховые премии по нежизненному страхованию выросли на 41% по сравнению с аналогичным периодом в прошлом году. Рост был обусловлен фактором страхования гражданской ответственности владельцев транспортных средств, значительно подорожавшим из-за повышения стоимости полисов после перехода к свободному ценообразованию.

Но если убрать фактор инфляции и существенного роста цены ОСАГО из-за нового закона, то мы увидим, что никакого роста рынка нет – платежи выросли всего на 1%, что вообще входит в статистическую погрешность. При этом последние несколько лет перед принятием нового закона цены на ОСАГО уже были де-факто свободными, поскольку действующая в то время государственная система коэффициентов почти не ограничивала страховщиков в ценообразовании.

Еще на этапе подготовки закона наша Ассоциация собрала статистику из десятков компаний и на основе актуарных расчетов с учетом всех факторов, которые были заложены в изменения к законопроекту, спрогнозировала рост цен на ОСАГО в 2-2,2 раза после вступления нового закона в силу. И реальные показатели в текущем году полностью подтвердили правильность нашего прогноза.

Лично я считаю, что повышение цен в целом адекватно тем преимуществам и бонусам, которые получили из-за нового закона автовладельцы.

Влияние на цены также оказал рост суммы комиссионного вознаграждения страховых посредников, которые считаются как процент к сумме премии, хотя новый закон никоим образом не повлиял на объем работы посредников, то есть здесь есть определенный резерв для возможной коррекции цен.

Рост премий коррелируется с ростом выплат, случаи демпинга почти не фиксируются, так что можно говорить, что страховщики ОСАГО чувствуют себя стабильно и могут выполнять свои обязательства перед пострадавшими.

К счастью, наши компании не повторили негативную практику некоторых компаний из стран Балтии, Румынии и т.д., когда при изменении правил выплат и страховых сумм они попытались сыграть в демпинг ради привлечения большего количества клиентов, а затем обанкротились. Страховщики, со своей стороны, несмотря на некоторые популистские заявления перед введением нового закона, что подорожание будет не более чем на 30-50%, достаточно понятно и единодушно подняли цены в 2 и более раза, что позволяет сделать вывод о достаточности у них средств на формирование резервов, которых хватит на компенсацию затрат по ремонту согласно новым правилам возмещения. А потому финансовой стабильности ничего не угрожает.

Какая ситуация с "Зеленой картой"

Число полисов "Зеленая карта" в 1 полугодии 2025 года уменьшилось на 8,7%. В то же время, сумма страховых премий почти не изменилась, снизившись на 1,7%.

При анализе Зеленой карты надо помнить, что страховые платежи "привязаны" к курсу евро, который за период с 01.07.2024 по 30.06.2025 изменился с 43,2658 до 48,7823 (на 12,8%), что дает падение платежей в сопоставимых цифрах уже на 14,5% (корректировка на инфляцию дает аналогичную цифру – 14%).

Из-за чего уменьшилось количество договоров украинской "Зеленой карты":

Часть украинских авто, находящихся за границей, переходят на местную регистрацию и соответственно переходят на приобретение национальных полисов ОСАГО.

Цены на украинскую Зеленую карту почти не дифференцированы по странам, поэтому иногда владельцы автомобилей на украинской регистрации вынуждены платить больше за Зеленую карту, чем они заплатили бы за местный полис ОСАГО – разница в цене может достигать 30% (по данным онлайн-агрегатора Hotline Finance стоимость полиса "Зеленая карта" на 1 год составляет от 200 до 300 евро).

Рост гривневой цены полисов Зеленой карты, что и повлияло на показатель общей суммы премий.

Большим преимуществом стало введение электронной Зеленой карты, даже несмотря на то, что ранее (до ее введения) полис можно было приобрести непосредственно перед пересечением границы на выезд, тогда как электронный договор должен вступить в силу как минимум за сутки до пересечения границы.

Что дальше

По моему мнению, мы будем наблюдать следующие тенденции:

· Тенденция к уменьшению количества договоров "Зеленой карты" будет продолжаться.

· Рынок каско в ближайший год не претерпит существенных изменений. Однако в дальнейшем, с увеличением страховых сумм по ОСАГО, будет падать количество дешевых полисов каско (мини-каско, "каско за отсутствие вины в ДТП").

· Премии по каско могут расти за счет расширения опций в таких договорах – например дополнительного покрытия военных рисков.

· Количество договоров ОСАГО "выравнивается", в том числе и потому, что в соответствии с нормами нового закона автовладельцы льготных категорий теперь должны заключать договоры ОСАГО на льготных условиях (ранее они вообще были лишены обязанности заключать такие договоры).

· До конца года все договоры страхования ОСАГО будут заключаться в электронной форме, что вызовет определенные сложности у пенсионеров, а также автовладельцев в местах, где бывают перебои со связью и электроснабжением при заключении договоров. Основной совет – делать это заранее, не ждать окончания действующего полиса.