В 2017 — начале 2018 года мир пережил бум ICO-привлечений капитала инвестиционных проектов, сравнимый по интенсивности разве только с бумом доткомов пятнадцать лет назад. Раздувшийся пузырь на криптовалютном рынке притянул венчурный капитал в самые разные отрасли, оставляя неизменным только способ инвестирования: покупку токенов — цифровых эквивалентов акций интересующих проектов.

Initial Coin Offering (ICO) — первичное предложение токенов — оказалось настолько простым и удобным способом привлечения капитала от многих источников, что, по данным icodata.io, рост объемов финансирования проектов путем продажи токенов составил в 2016 году (по отношению к 2015) более 13 раз, а в 2017 году по отношению к 2016 — более 66 раз! Правда, по данным coindesk.com, годовой рост этого показателя не столь значителен, например, в 2017 году по отношению к 2016 он увеличился "всего" в 21 раз.

Количество и объемы проведенных ICO в 2014–2018 году (по данным icodata.io)

Разница в данных может объясняться отличием в методиках учета количества ICO и объемов капитала. Существуют так называемые частные размещения ICO, где токены покупает ограниченный круг инвесторов. Как правило, количество инвесторов в таких случаях ограничивается несколькими десятками человек или фондов, а информация о сделке очень скупа или вовсе отсутствует. Об успешности таких размещений можно судить только на основании косвенных данных: это появление нового токена в листингах или, скажем, исполненные смарт-контракты обмена токенов на эфириум.

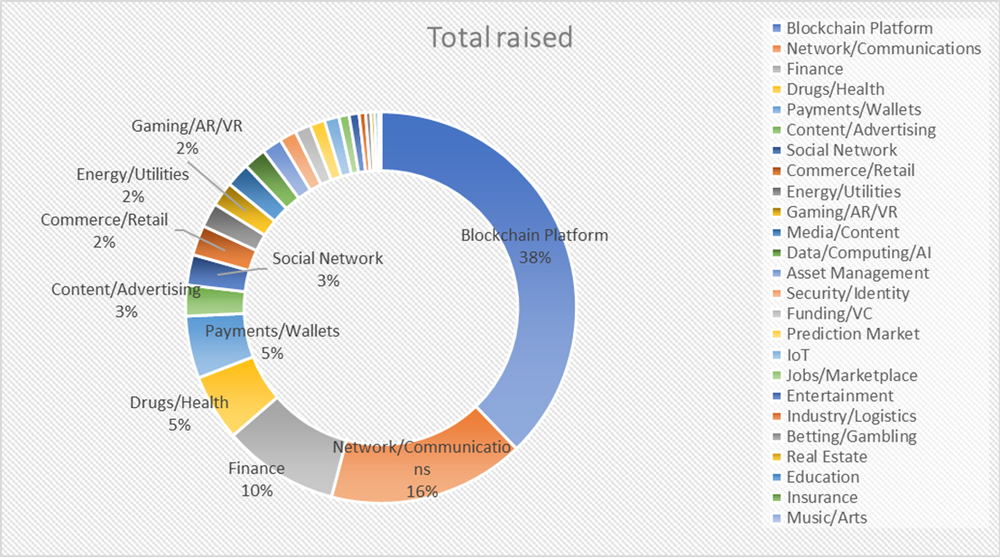

На текущий момент, по данным icowatchlist.com , все многообразие проектов, разместивших ICO, неравномерно распределено по 24 областям.

Наибольшее количество проектов (74%) сосредоточено в области создания блокчейн-платформ, сетевых технологий, финансового сектора и сектора здоровья.

Распределение проектов, вышедших на ICO, по отраслям (данные icowatchlist)

ICO-индустрия находилась в 2017 — начале 2018 года на стадии абсолютного бума. Об этом свидетельствует многообразие проектов и объемы привлеченных средств.

Кроме того, снижающиеся доли инфраструктурных проектов, к которым относятся сетевые и блокчейн-технологии, говорят об успешно проходящем процессе адаптации блокчейн-платформ к требованиям бизнеса. Сравните с 2014 годом, когда в публичное пространство выходили, например, Ethereum и Storjcoin. Тогда доля инфраструктурных проектов составляла 100%. Блокчейн-технологии искали выход на рынок.

Что дальше?

Если оценивать изменения, произошедшие с ICO-индустрией во время бума второй половины 2017 года — первого квартала 2018 года и заметного спада во втором квартале 2018 года, то можно выделить два важных фактора: колоссальное увеличение объемов инвестиций при возрастании капитализации криптовалютного рынка и огромнейшее число не просто неуспешных, а заведомо провальных проектов, в которых получатели инвестиций даже не собирались выполнять обещания по разработке. Доля таких ICO-стартапов составляла по разным оценкам от 81 до 59%.

В соответствии с этими исследованиями причины провалов ICO, как и в случае обычных проектов, в первую очередь экономические: недооценка спроса, недооценка объемов инвестиций, переоценка возможностей проектной команды. Во-вторых, это причины технические: невозможность добиться запланированного эффекта по результатам проведенных работ или невозможность создать новую технологию. При этом средние суммы, собираемые компаниями на разработку проектов, все увеличивались, достигнув, по данным coindesk, своего пика в 16 млн долларов в 2017 году.

В то время как более половины всех ICO-предложений являются обманом, венчурный капитал ищет способы оценки проектов, независимой от заявлений проектных команд. В интернет-буме начала двухтысячных этот поиск занял около пяти лет. Для блокчейн-индустрии время поиска будет меньше, и, скорее всего, мы увидим вторую волну ICO-бума через 1–3 года. За это время финансовые регуляторы стран-гигантов мировой экономики выработают согласованные подходы к цифровым активам при проведении ICO, блокчейн-разработчики предложат универсальные варианты блокчейна для проектов в различных секторах экономики, а финансисты усовершенствуют методы оценки успеха ICO.

По моему мнению, в контексте ICO блокчейн — всего лишь удобная технология краудфандинга, а инвестпроекты в экономике стремятся удовлетворить запросы рынка. Поэтому в течение ближайших лет можно ожидать заметного уменьшения доли инфраструктурных проектов вслед за созданием более удобных экосистем. А конечной точкой движения соотношения индустрий ICO-стартапов, из-за их уникального синтеза массовости и кулуарности, станет некая смесь из категорий финансирования Kickstarter и структуры венчурного капитала мировой экономики.

Количество криптовалют и токенов при этом будет расти, но провальные станут списываться в убытки и проходить принудительный делистинг на криптобиржах. Так что на определенном этапе можно ожидать стабилизации количества обращающихся на рынке токенов. Впрочем, это еще достаточно отдаленная перспектива.