Український аграрний ринок годує не лише 40-мільйонну Україну, але ще й 190 країн світу, при цьому залишається тенденція до зростання обсягів виробництва. Наша держава має потужний потенціал задля зростання виробництва, а на світових ринках є динамічно зростаючий попит.

Якщо у 2001 році Україна вирощувала 42 млн т зернових і олійних культур, то 2018 року цей показник може скласти 85 млн т. І з кожним роком ми нарощуємо обсяги експортних поставок зерна. Протягом останніх 5 років Україна впевнено експортує більше 40 млн т зерна на рік.

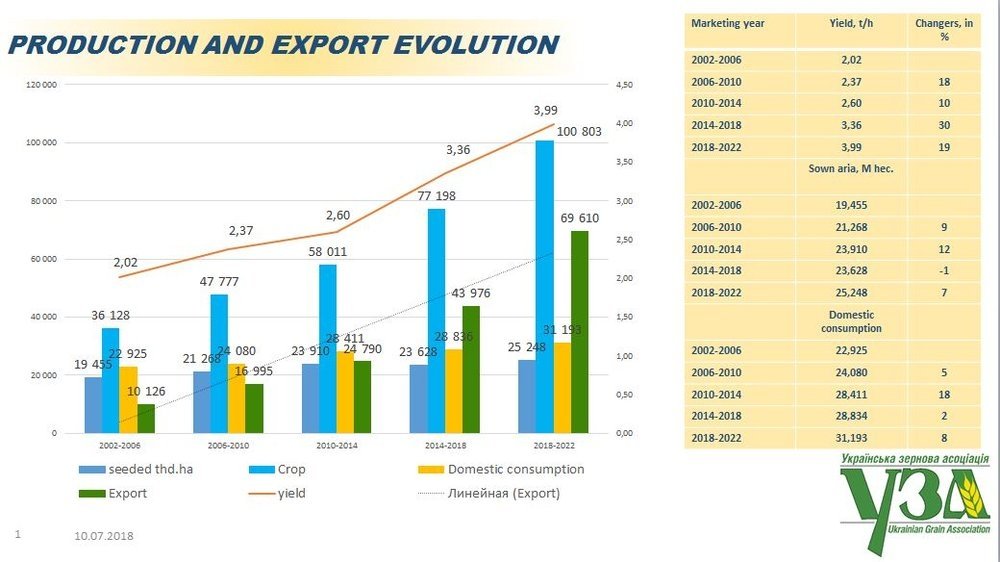

Зокрема, експорт зерна збільшився в 5 разів до майже 50 млн в 2018 році.

При зберіганні такої тенденції Україна здатна вирощувати понад 100 млн тон зерна та експортувати майже 70 млн тон вже до 2022 року. При цьому внутрішні потреби зерна будуть залишатися задоволені повністю.

Українські аграрії як і раніше збирають близько 4 т/га пшениці і трохи більше — 5 т/га кукурудзи, в той час як європейські фермери досягли середнього показника в 8 т/га пшениці, а в США середня врожайність кукурудзи складає 11 т/га. До того ж, в Британії в минулому році зафіксована рекордна врожайність пшениці — 16,82 т/га, а в США є гібриди кукурудзи, що дають понад 20 тон з одного гектара. При цьому, на відміну від багатьох європейських виробників, ми залишаємося прибутковими. І навіть незважаючи на зміщення кліматичних поясів, аналіз динаміки виробництва зернових свідчить про те, що показник врожайності в Україні продовжує зростати. Причина зростання урожайності ховається в технологіях виробництва зернових та олійних, а також у майбутньому розширюванні обсягів зрошування полів.

Якщо говорити про прогноз виробництва та експорту зернових з України в 2018/19 МР, то для ячменю дані показники оцінюються на рівнях 7,2 млн т і 3,9 млн т відповідно, пшениці — 25 млн т і 16,5 млн т і кукурудзи — 26 млн т і 19 млн т.

Ще одним чинником, який впливає на збільшення виробництва зерна та на ефективність використання землі як ресурсу, є право на вільний обіг землі сільськогосподарського призначення. Я вважаю що фермер, якому належить земля (тобто є його власністю) завжди буде дбати про неї краще, ніж будь-який орендар.

Абсолютно очевидно, що до 2030 року, за умови якісного підходу до фінансування новітніх технологій виробництва та зрошування, Україну очікує позитивна тенденція до впевненого збільшення виробництва і експорту зерна.

ЧИТАЙТЕ ТАКЖЕ: Украина продала за рубеж органического зерна и масличных на 42 млн евро

За даними Організації економічної співпраці та розвитку (OECD) та Продовольчої та сільськогосподарської організації ООН (FAO), глобальне споживання зернових та злакових ймовірно зростатиме до 2026 року, прогнозоване збільшення на 13%, порівняно з базовим періодом (2014 — 2016 рр.), до 2863 млн т.

Очікується зростання глобального споживання пшениці на 11% у період до 2026 року. Прогнозується, що використання пшениці на корми буде зростати в Китаї, Пакистані, В'єтнамі. Частки 5-ти найбільших імпортерів пшениці (Єгипет, Індонезія, Алжир, Бразилія, Японія), ймовірно, залишаться стабільно високими.

Також прогнозується інтенсифікація світового споживання кукурудзи. А саме, зростання споживання кукурудзи на особу очікується перш за все у країнах Африки — в середньому на 3% на рік. В'єтнам має шанси замінити Єгипет на 5-му місці найбільших імпортерів кукурудзи.

Зростання споживання та попиту на зернові в світі насамперед пов'язане зі збільшенням населення планети. Так, за даними ООН, до 2050 року Землю населятиме близько 9 млдр людей. Власне, зростання кількості населення буде переважно за рахунок Африки та Азії, де Україна традиційно має сильні позиції експорту зерна.

Ми активно експортуємо своє зерно до країн Північної Африки, Європи, країн Перської затоки, що фактично досягає 50% всього нашого експорту зерна. Окрему частину експорту, яку вдалось суттєво збільшити останнім часом, займають країни Азії, зокрема, Китай, Індія та В'єтнам, а також країни Південно-Східної Азії — Індонезія. В планах активно розвивати експорт до країн Латинської Америки, зокрема Мексики, Аргентини та Бразилії.

Україна важливий гравець міжнародної торгівлі зерновими, що займає частку в 12% світового ринку. Ми №1 в світі по торгівлі соняшниковою олією та, залежно від культури, входимо у ТОП 5 країн-експортерів зерна.

Очікуване збільшення виробництва, в тому числі і як наслідок експорту зернових, значно покращить позиції України в світовій торгівлі. Така тенденція, безумовно, позитивно вплине на внутрішній ринок України та на добробут населення. Адже вже зараз учасники зернового ринку України є локомотивом розвитку економіки країни, і майже третина експортної виручки всієї країни — це заслуга агроекспорту.

Вочевидь, виникає питання: а чи можливо експортувати готову продукцію, а не сировину у вигляді зерна? А от відповідь на такі питання лежить в площині десятиліть послідовної роботи усіх учасників сільськогосподарського сектору економіки. Я маю на увазі втілення міжнародних стандартів виробництва, безпеки, зберігання та інших норм, за якими вже давно працюють наші конкуренти на світовому ринку. Я впевнений, що нам це під силу й у недалекому майбутньому частка експорту готової продукції буде набагато вища.

Не пропустите самые важные новости и интересную аналитику. Подпишитесь на Delo.ua в Telegram