- Тип

- Эксклюзив

- Дата публикации

Шкурный вопрос: как чувствовали себя обувной и кожевенный рынки в 2016 году

Производство обуви занимает 14% доли рынка легкой промышленности Украины. И последние годы отрасль демонстрировала отрицательную динамику.

По данным Госстата, в 2015 году выпуск обуви сократился на 17,3%, до 23 млн пар. В 2014-м падение тоже было, но не столь существенное — 9,8% (до 27,5 млн пар).

И только в первой половине 2016 года рынок смог преодолеть кризис, показав положительную тенденцию: было выпущено 10,13 млн пар обуви, что на 6% больше, чем за аналогичный период прошлого года. Из них, кожаной обуви — 1,505 млн пар, что на 1,6% больше, чем в первом полугодии 2014 года. Обуви из текстильных материалов — 5,9 млн пар, что на 22.6% больше, чем за шесть месяцев прошлого года, пишет журнал "Топ-100. Рейтинги крупнейших. 500 крупнейших производственных компаний Украины".

Кто закрылся, кто остался?

На последней большой выставке, что проходила в июле, более 350 украинских компаний представляли свою продукцию.

По данным "Укркожобувьпрома", на конец 2015 года в Украине насчитывалось около 1,5 тыс. производителей обуви и предприятий кожевенной промышленности. При этом на обувном рынке работает много небольших производств — от 20 до 50 сотрудников. Еще с советских времен сохранились несколько больших фабрик — до 1,5-2 тыс. сотрудников. Среди старожилов, удержавшихся на рынке — черниговская "Берегиня".

И есть десятки предприятий, в которых работает 100-200 человек — по европейским меркам — крупные фабрики. Они хорошо оснащены, там высокий уровень технологий и современный менеджмент.

В 2015 году выпуск обуви украинскими производителями сократился на 17,3%, до 23 млн пар

Производят и продают через оптовиков и торговые сети, а также через собственные онлайн и оффлайн-магазины — запорожская Mida, киевско-житомирско-бердичевская Inblu, днепропетровская Viko, львовская Stepter, харьковская Strado, броварские Caman и Bistfor, хмельницкие "Кредо", "Литма", "Схид", "Гофра" и другие. Много производит "Интертоп". Из небольших производств активно развиваются Tuto (Бровары), одесская L.A.P.T.I., львовская Kasandrа киевские Kachorovska atelier и Bistfor.

С российской оккупацией Крыма Украина потеряла не так уж и много обувных предприятий. Ощутимые потери понес рынок после начала военного конфликт в Донбассе:восточные регионы производили около 20% всей обуви. Часть предприятий вынуждены были закрыть производство или перенести его, снизив объемы, потеряв часть оборудования или продав его по низким ценам. Из крупных — прекратили работать Артемовская и Макеевская фабрики. Небольшие предприятия, которые ориентировались на локального потребителя, тоже закрылись — некому стало покупать в приграничных с АТО зонах. В 2015 году в Донецкой области текстильное производство, производстве одежды, обуви, кожи и т.п. сократилось на 43,7%.

Обувщики не швейники

Если большинство украинцев знает, что у нас шьют вещи для New Look, Marks & Spencer, Next, Laura Ashley и Top Shop, Zara, Mexx, Hugo Boss и других известных брендов, то про обувь мало кому известно.

В отличие от текстильной отрасли, где толлинг (производство на условиях давальческого сырья) занимает 80-90% рынка, в обувной промышленности его доля не превышает 15%. "Если в швейной промышленности на давальческой схеме работает не менее 150 предприятий, то в обувной — не более пяти", — констатирует Александр Бородыня, президент Лиги производителей обуви, кожгалантереи, меховых изделий "Укркожобувьпром".

И на то есть свои причины: технология производства обуви сложнее, чем одежды: необходимо больше различных машин, операций, комплектующих. "Например, колодка — дорогая деталь. Но часто она отрабатывает всего 10 циклов: мода поменялась и она уже не нужна. Швейники кроят с помощью компьютеризированного оборудования, а у обувщиков ручной раскрой при помощи специальных резаков по конфигурации "детальки", — поясняет Александр Бородыня. — Все это увеличивает добавленную стоимость обувного производства, усложняет толлинговый заказ, делает его менее выгодным".

Как правило, предприятия, работающие на давальческом сырье, имеют иностранных инвесторов. "Такие обувные предприятия работают в Десне, Киеве, Бердичеве, Житомире и Ужгороде", — перечисляет президент "Укркожобувьпрома". Так, итальянская обувная корпорация Condor Trade владеет компанией "Риф-1", производящей обувь в Житомире и Бердичеве. В Украине они производят обувь под собственной торговой маркой InBlu и как made in Ukrainе экспортируют ее в Беларусь, Казахстан, Россию, Италию, Германию и Польшу. Давальческую схему тоже используют — шьют на заказ других европейских торговых марок. Сейчас на производстве компании занято около 2 тыс. человек. В год "Риф-1" выпускает несколько миллионов пар, а в ассортименте свыше 700 моделей от комнатной до уличной обуви.

Качество держат за счет технологий из Италии, в Украине работает несколько итальянских технологов, но в основном модели разрабатывают украинские дизайнеры. Держать среднерыночную цену позволяет масштаб производства.

В последние годы Украина экспортировала около 35% производимой на ее территории обуви — это 12-14 млн пар обуви , в том числе 6-7 млн. пар в страны ЕС.

То, что в производстве обуви и особенно одежды применяются давальческие схемы — тут посыпать голову пеплом не нужно, — считает Александр Бородыня. — Так многие в мире работают. И те, кто перешел на давальческую схему сохранили производство, закупили хорошее оборудование, дали рабочим зарплату, а стране налоги.

Но если предприятие пошло по пути производства 80%-95% продукции по толлинговой схеме, оно попадает в жесткую зависимость от заказчика, который может в любой момент начать демпинговать. Для того, чтобы увеличить свои маржинальные доходы, нужно создавать свои торговые марки, — считает эксперт.

Шагреневая кожа

Украинские обувщики, как и швейники, очень зависимы от импортного сырья, чья доля в себестоимости пары обуви составляет 50-60%. Причем ввозят не только кожу, но и комплектующие: подошвы, каблуки, нитки и другую фурнитуру. Если импорт кожи составляет 50%, то фурнитура вся импортная, так же как и химия для кожевненного производства. И стопроцентно импортное — оборудование для обувной и кожевенной отраслей.

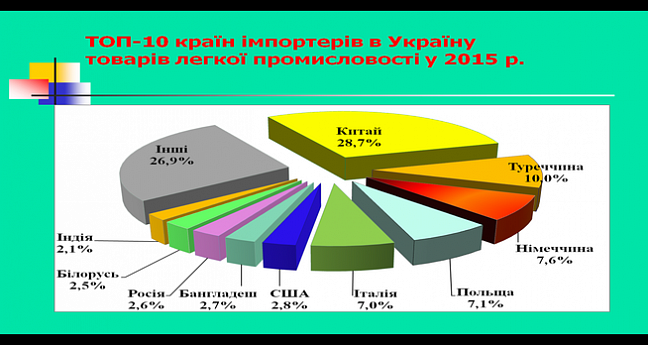

Основными поставщиками кожи для производства обуви являются Турция, Индия, Бразилия, Португалия, Аргентина, а Китай, Италия, Польша и Германия лидируют в поставках комплектующих.

Небольшие мастерские, делающие обувь на заказ, чаше используют только зарубежные материалы и комплетующие, потому цены на обувь у них находятся в сегменте "средний плюс". Например, Алина Очеретяная, владелица небольшого предприятия Kachorovska atelier, кожу, каблуки, колодки привозит из Италии. Большая днепропетровская фабрика "Вико" закупает сырье напрямую у кожевенных фабрик в Турции и Италии. Запорожская фабрика Mida большую часть натуральной кожу ввозит из Турции, Италии. Импортируют и все другие материалы.

"Мы всегда с удовольствием сотрудничаем с отечественными производителями, — отмечает Сергей Зубов, генеральный директор компании Mida. — Правда, за 25 лет их количество катастрофически упало, а новые не появляются". По его словам, главными недостатками украинских кожевников является устаревшее оборудование, узкий круг поставщиков сырья и отставание от требований рынка по ассортименту. Но все, что соответствует нашим требованиям к качеству, мы покупаем в Украине.

На фабрике в Броварах, которая производит обувь ТМ TUTO, также используют и отечественные кожтовары, и импортные материалы. Импортные вынуждены покупать потому, что украинские кожевенники некоторые виды кожи не производят вообще. Не делают, например, цветную кожу.

По оценке "Укркожобувьпрома" в целом объемы производства кожи в Украине падали в 2014 и 2015 годах в диапазоне 15-25%.

На сегодняшний день на украинском рынке работает около 10 кожевенных производств. В I полугодии 2016 года, по данным Госстата, производство кожи из целых шкур крупного рогатого скота (КРС) сократилось до 5,1 тыс. тонн, что на 25,7% меньше, чем за аналогичный период прошлого года. Почти неизменны объемы производства кожи из целых шкур КРС, площадь поверхности которых составляет 2,6 кв. м и меньше, — 3,6 тыс. тонн, что всего на 1,6 % меньше, чем за первые 6 месяцев 2014 года. При этом на 5% выросло производство кожи из нецелых шкур КРС — до 434 тонн.

Но даже если кожа и производится на украинских заводах, для ее изготовления все равно используют дорогие импортные материалы. Из-за рубежа завозят всю химию (дубители, красители, жирующие), стоимость которой составляет до 40% в себестоимости кожи.

Потому и цены у кожевников сильно подорожали. "И совершенно естественно, что поставщики декларируют цены в валюте, — отмечает Александр Сердюк, исполнительный директор TUTO. По его словам, в валюте, цена на кожтовары в среднем как составляла, так и составляет 30 центов за дм2, но только в гривне это стало в три раза дороже по сравнению с 2013 годом.

При этом качество кожи, по мнению Александра Сердюка, ухудшилось. "Возможно, причина в ухудшении качества шкур. В итоге мы сталкиваемся с тем, что в исходном сырье низкого качества много "пороков", а значит приходится при расчетах увеличивать процент потерь при крое, что увеличивает расход кожи и также проводит к подорожанию товара", — заключает Александр Сердюк

Причину, по которой в Украине коровьи шкуры часто дороже, чем в Польше, Александр Бородыня видит в том, что снижается поголовье скота. Сегодня "растет бурьян" в Бердичеве, в Ивано-Франковске, где раньше были крупнейшие кожевенные производства, эмоционально замечает Бородыня. Но тут же добавляет, что к ситуации на кожевенном рынке относится оптимистично, так как уверен в перспективности его развития. И в подтверждение своих прогнозов вспоминает об открытие в Барышевке года два назад современного кожзавода "Ультра" с украинскими инвестициями.

Кардинально изменилась за последние несколько лет ситуация с производством подошв для обуви. Если 15 лет назад 90% подошв на украинском рынке были импортными, то сейчас, наоборот, до 80-90% производят в Украине, в основном на пяти крупных предприятиях во Львове, в Одессе, Запорожье и Харькове. Кроме того, дочернее производство по изготовлению подошв открыли некоторые обувные фабрики, например, "Берегиня", Mida, "Стептер". Каблуки тоже были практически все импортными, но уже открываются предприятия, где начинают их производить.

Импорт дорожает и падает

Главные проблемы, тормозящие развитие бизнеса, у обувщиков те же, что и у швейников: отсутствие честной конкуренции из-за теневого производства, засилья контрабанды и контрафакта. Так по оценкам ассоциации "Укрлегпром", доля серых товаров на рынке составляет 73%.

В "Укркожобувьпроме" отмечают, что доля отечественной продукции на украинском обувном рынке составляла 20-25%, но в последнее время она выросла до 30-40% из-за снижения количества продаваемой обуви. "Помогла девальвация, да и обувщики наращивают борьбу за свой кусок "рыночного пирога", — замечает Александр Бородыня.

Продукция украинских производителей в последние два с половиной года стала очень интересовать украинского покупателя. Причем волна не должна быстро схлынуть, так как кроме патриотических настроений серьезным мотиватором купить обувь, сделанную в Украине, стала ее конкурентная цена. Обвал гривни привел к тому, что импортная продукция, подорожавшая в три раза, стала недоступной для целевой аудитории масс-маркета, да и сузился ассортимент возимой обуви раскрученных иностранных брендов. Подорожанию импорта способствовало и введение дополнительного таможенного сбора размером 5-10%.

В последнее время объемы импорта стремительно сокращаются. В 2015 году в Украину завезли обуви на $230,7 млн, что составляет всего 57% от итога 2014 года (данные "Укрлегпрома").

Эту тенденцию подтверждают и в "Укркожобувьпроме". Правда, Александр Бородыня напомиет, что есть еще серый импорт. В течении нескольких лет сравнивая таможенную статистику Европейского союза и таможенную статистику Украины, он отмечает разницу в 15-20 раз между цифрой, зафиксировавшей затаможенный товар выехавший из ЕС и цифрой, зафиксировавшей на украинской таможне этот товар как въехавший в Украину.

"Это очень негативно влияет на производство, — комментирует эксперт. — Как однажды мне сказали итальянцы: если на рынке 5% "серого" товара, ни один серьезный инвестор на такой рынок не придет".

Инфографика: Укрлегпром

Инфографика: Укрлегпром

Made in Ukraine — это всерьез и надолго

Падение импорта в тандеме с патриотической волной сработало в плюс для тех украинских производителей, кто предпринял попытки выжать из негативной ситуации пользу. Даже официальная статистика фиксирует тренд made in Ukraine: в розничном товарообороте по итогам 2015 года украинские товары заняли 58,1% (283,4 млрд грн). Из них на обувь пришлось 171,4 млн грн, что на 19% больше, чем в 2014-м.

По данным интернет-магазина www.studio-fashion.com, сегодня средняя цена фирменной кожаной обуви украинского производства сезона весна-лето составляет 1000-1200 грн.

. В магазинах европейских стран аналогичная обувь стоит 60-90 евро, то есть 1700-2500 грн. Чаще всего в украинских магазинах продавцы делают двойную наценку на отпускную цену производителя, хотя может быть и 50-70%, а для импортной обуви — 200-300%, замечает Александр Бородыня.

По оценкам аналитиков, емкость украинского рынка обуви при стабильной экономической ситуации составляет 120-140 млн пар (из расчета 40 млн человек, по 3-4 пары на человека в год), тогда как с учетом резкого падения покупательского спроса сегодня ее можно оценить в 70-80 млн пар. 30 млн. пар — товар украинского производства. В долларах емкость рынка оценивают в $1,5-2,0 млрд., а незанятую украинскими обувщиками долю рынка — в $0,9-1,3 млрд

На фестивале "В поисках MADE IN UKRAINE"

Антикризисные решения

Но воспользоваться смесью патриотической лояльности потребителей и шока от роста цен на западные бренды смогут те отечественные производители, кто за предыдущие 10 лет "накопил жирок". Обувщики надеются, что, выбирая между дорогой зарубежной обувью, дешевыми товарами серого рынка и продукцией украинских фабрик, потребитель остановится на отечественном продукте, сумев оценить его качество в сочетании с доступной ценой.

Запорожской компании "МИДА" несмотря на кризис, удалось увеличить объем сбыта в 2015 году. Его серьезное падение, по словам гендиректора компании Сергея Зубова, произошло в 2014-ом из-за событий на юго-востоке страны и в Крыму. И сейчас, несмотря на кризисную ситуацию в экономике, менеджмент компании ищет возможности роста. Решено развивать сеть фирменных магазинов, которая уже насчитывает сто торговых площадок. В поисках новых рынков сбыта этой весной ездили в Канаду с делегацией, организованной Минэкономполитики.

На сегодня доля реализованной в других странах обуви "МИДА" составляет 55%. Думать о новых рынках в то время, когда большинство думает о выживании, позволила стратегия предыдущих лет. Тогда заработанные средства вкладывали в реконструкцию фабрики, покупку оборудования, повышение квалификации сотрудников. Крупной компании, какой является "МИДА", легче выстоять в кризис, считает Сергей Зубов, так как есть возможность держать низкие цены за счет товарооборота.

В последние годы Украина экспортировала около 35% производимой на ее территории обуви ― это 12-14 млн пар обуви , в том числе 6-7 млн. пар в страны ЕС

Компания TUTO в отличии от "МИДА" к началу кризиса никаких запасов прочности не имела. Попали в "мясорубку" девальвации сразу после открытия фабрики в Браварах в 2013-ом.

"Резкая девальвация гривны привела к значительному сокращению оборотных средств. Ведь практически все материалы и комплектующие привязаны к евро и доллару. И рассчитываться с поставщиками приходилось по текущему курсу, а в рознице цены в гривнах, и их так стремительно не поднимешь — иначе вообще есть риск ничего не продать", — отметил Александр Сердюк, исполнительный директор TUTO.

Помогла фиксация цены в валюте. Хоть часть клиентов и ушла, оставшиеся рассчитывались исходя из этих условий". Помогло, что не успели раскрутить большие объемы, зато успели создать свою розницу. Через нее продают около 40 % продукции. Так удалось удержать производство. Сейчас, когда ситуация немного стабилизировалась и курсовые колебания не столь значительны, в компании взяли курс на развитие производства. Готовятся запустить несколько проектов для популяризации торговой марки.

А, как отмечает Александр Сердюк, для того, чтобы сохранить клиентов и удержаться на рынке, многие производители снизили цены на свою продукцию за счет использования более дешевых материалов и комплектующих.

В TUTO, по его словам, не пошли на поводу у ситуации. Считают, что потребитель сегмента средний плюс "наиболее устойчив к экономическим потрясениям и имеет сложившиеся потребительские предпочтения".

"А в ценовой конкуренции с импортной продукцией сегмента средний плюс наша продукция выигрывает, так как уже на закупке (то есть без логистики и проч. расходов) цены сопоставимы", — отмечает Александр Сердюк.

Одесский обувной бренд L.A.P.T.I так же вышел на рынок накануне кризиса с идеей создать украинский бренд обуви, который будет конкурировать с итальянскими и другими европейскими брендами, но по цене — доступен украинцам. Цену на обувь поставили 70 евро — это чуть ниже, чем стоят итальянские бренды третьего класса. "Хотя мы комплектуемся на тех же мануфактурах, что Salvatore Ferragamo , Valentino", — отметил Александр Верник, совладелец L.A.P.T.I. Идея заключалась в следующем: закупать комплектующие напрямую у топовых мировых производителей и компенсировать стоимость дорогих материалов стоимостью украинской рабочей силы".

Но девальвация гривни серьезно сказалась на финансовых возможностях тех, для кого придумывали продукт — на людях, зарабатывающих 10-12 тысяч гривен в месяц. Поэтому решили выбрать еще одну нишу и создать для нее альтернативный по цене продукт в сегменте "средний минус" — 1400-1900 грн. Благодаря масштабности заказа на сырье удалось договориться с поставщиками о снижении цен: по закупке сырья компания работает напрямую с фабриками итальянцев, расположенных в Турции. Логистически одесским предпринимателям это удобно. Премиальный бренд займет 10%, цены будут на 20% меньше цен на импортную обувь, что продается в торговых сетях.

Готовность к реформам

Нарастить пока малую долю рынка отечественные обувщики не смогут без помощи извне. "Для стабильного развития любого производства необходимо иметь четкие, устоявшиеся, взаимовыгодные для государства и предприятий условия. Спад производства в стране прежде всего объясняется невозможностью долгосрочного планирования, — считает Сергей Зубов. — Очень сложно наращивать мощности, менять оборудование, срок амортизации которого 3-7 лет, если налоговое законодательство меняется чуть ли не ежегодно".

Предприниматели ждут от государства налоговой реформы, которая приведет к детенизации рынка, включая принятия адекватного закона о налогообложении.

Инвестиции не придут на "серый" рынок. А цивилизованный обувной рынок начнет создаваться, если активизируется борьба с контрабандой и серым ввозом, который , занимает до 90% импорта, отмечает Татьяна Изовит, вице-президент ассоциации "Легпром". По ее мнению, поддержка украинского производителя становится особенно важной в ситуации движения в ЕС и открытия украинского рынка, который занят не украинскими производителями.

Тарифный график для обуви "не зеркальный", отмечает она. Для обуви, произведенной в странах ЕС, пошлина будет нулевая, а для украинских экспортеров обнуление произойдет только через 5 лет. Не зря сейчас на украинском рынке активизируется Турция. Из-за девальвации гривни и падения покупательской способности населения, продажи турецкой обуви в Украине в прошлом году снизились более чем в два раза по сравнению с 2014-м — до $13,2 млн. Но уже в этом году турецкие бизнесмены объявили, что намерены нарастить поставки на 40-50%, прежде всего, за счет женской обуви.

Пока же отечественные производители единодушны: развитие собственного производства идет в стране вопреки, а не благодаря экономической политике государства.