- Категория

- Банки

- Дата публикации

Для выживания украинским банкам срочно нужны депозиты

население придет к нам со своими деньгами и оставит их на депозитах, или Национальный банк придет к нам со своей временной администрацией». Именно такой фразой в начале 2009 года начинал заседание правления руководитель крупного украинского банка. Даже если это всего лишь шутка, придуманная конкурентами, то в ней есть очень большая доля правды.

За всю историю отечественной банковской системы у финучреждений не было настолько острой потребности в депозитной базе, как в кризисном 2009 году.

Естественно, в ситуации, когда привлечение средств на депозиты становится вопросом «жизни и смерти», условия, которые обещают банки по вкладам, заметно улучшились.

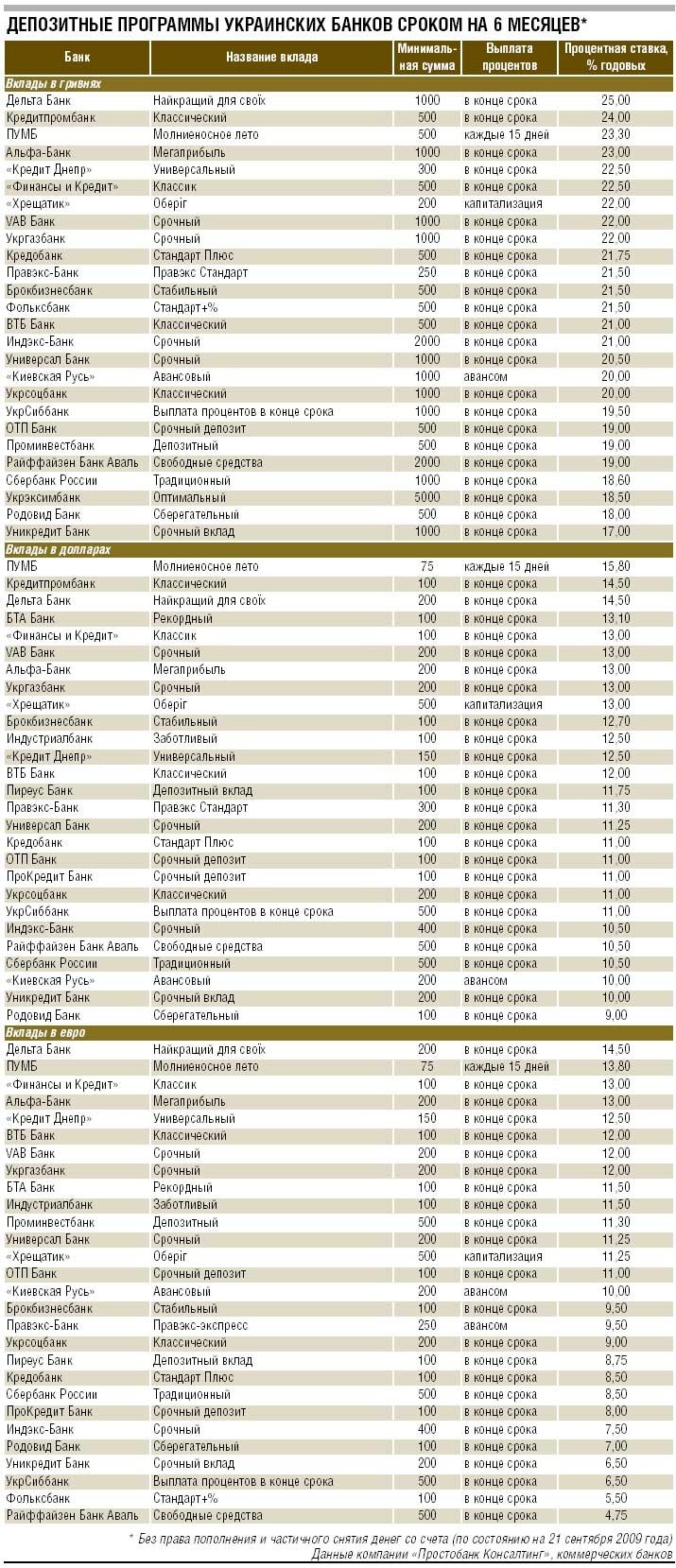

С начала кризиса (октябрь 2008 года) доходность по гривневым вкладам в среднем выросла на 3,4 процентного пункта — до 18,4% годовых (средняя доходность по всем видам гривневых депозитов). И если банки из первой десятки так и не перешли психологический рубеж в 20% годовых, то менее крупные финучреждения старались привлечь средства, часто предлагая 25 и более процентов годовых.

Несмотря на проявленную банкирами щедрость, первые 8 месяцев с большой натяжкой можно назвать удачными в плане привлечения депозитов населения. За период с января по сентябрь суммарный объем депозитов физлиц сократился на 11,3 млрд. грн. — до 201,9 млрд. грн. (гривневые и валютные вклады).

Совсем провальным оказалось начало года, когда за первые три месяца отток средств населения составил 24,16 млрд. грн.

В апреле тенденция изменилась и наши соотечественники впервые за 6 месяцев принесли на банковские депозиты больше средств, чем забрали. В течение последующих четырех месяцев население вернуло в банковскую систему 7,7 млрд. грн.

Аналитики выделяют два основных фактора, которые привели к возобновлению притока депозитной базы. Первый — стабилизация курса гривни и второй — начало восстановления доверия к банкам со стороны населения.

Впрочем, радость финансистов продолжалась недолго. Уже в августе чистый отток средств населения из банков составил 1,2 млрд. грн. Правда, отчетность Национального банка за этот месяц рапортует об увеличении депозитов физлиц на 2,5 млрд. грн. Расхождение между официальной статистикой и реальным положением дел объясняется девальвацией гривни в августе (официальный курс гривни упал на 3,8%). «Валютные вклады пересчитываются по официальному курсу Нацбанка, согласно которому доллар в августе подорожал на 3,8%. Однако если не учитывать этот фактор, то отток средств физлиц из банковской системы в августе составил более 1,2 млрд. грн.», — подсчитал старший аналитик инвесткомпании «Тройка Диалог» Евгений Гребенюк.

«Отток ресурсов произошел из-за возобновившихся курсовых колебаний после относительной стабильности в первые летние месяцы (в августе наличный курс доллара вырос почти на 50 коп. — «ДЕЛО» ). Естественной реакцией населения стало желание защитить свои оставшиеся гривневые сбережения, конвертировав их в валюту», — говорит зампредседателя правления Эрсте Банка Светлана Черкай. «Кроме общей паники относительно скачков курса, в августе начали выдавать долгожданные депозиты рекапитализированные правительством банки (Родовид Банк и «Киев». — «ДЕЛО»). И очень незначительная часть их вкладчиков после получения долгожданных денег вновь отнесли их на депозиты в банки», — называет еще одну причину Евгений Гребенюк.

Прогнозы экспертов относительно динамики депозитной базы до конца года не слишком оптимистичны. «До окончания президентских выборов мы вряд ли увидим существенный приток депозитов в систему. Политическая неопределенность и курсовые колебания очень негативно сказываются на настроениях людей, которые предпочитают переждать кризис с наличкой. К тому же продолжается тенденция, когда люди просто тратят сбережения, чтобы поддерживать нормальный уровень жизни», — говорит замглавы правления Укргазбанка Елена Дмитриева.

Куда деть депозит

Причем банкиры не делают секрета из того, что срочные вклады для многих банков на данный момент являются убыточными, потому как они используются для погашения ранее взятых долговых обязательств. «Сейчас вопрос ликвидности для многих банков стоит острее, чем их убытки. Надо понимать, что за счет привлеченных депозитов банки выдают сбережения и рассчитываются по своим кредитам и лишь небольшая часть средств идет на кредитование экономики», — отмечает Елена Дмитриева.

Для инвалюты найдут место

Однако пока что банкиры не боятся принимать доллары от населения и уж точно не собираются сворачивать депозитные программы в инвалюте. «НБУ выражает готовность кредитовать банки в гривне под залог валютных депозитов. Это может стать еще одним источником получения гривневого ресурса для кредитования экономики», — объясняет Светлана Черкай. «Не надо забывать, что еще есть кредитование компаний-экспортеров. Они могут брать валютные кредиты. Поэтому я не думаю, что ситуация с валютными вкладами для населения как-то поменяется в ближайшее время», — считает член правления банка «Кредит Днепр» Елена Безуглая.

Аттракцион щедрости подходит к концу

А вот в 2010 году финансисты ожидают значительного снижения ставок по депозитам. Их надежды в первую очередь связаны с тем, что сегодняшняя доходность по гривневым вкладам на 5-10 процентных пунктов выше прогнозной величины инфляции на 2010 год. «Один из возможных прогнозов инфляции на 2010 год — 15%. Думаю, во втором полугодии следующего года ставки по гривне будут на уровне 15-17%. Как только страна пройдет выборы, мы увидим плавное снижение», — считает начальник департамента розничных продаж УкрСиббанка Иван Истомин.

Доходность по валютным вкладам также будет постепенно снижаться, но уже по другой причине. «По сути, долларовые вклады — это замена международному финансированию, и ставки по депозитам будут приближаться к тем уровням, по которым банки привлекали средства на международных рынках капитала один-два года назад. В следующем году ставки по валютным вкладам упадут на 2-3%», — заключает Иван Истомин.

Блиц-интервью

На данный момент для вкладчиков наиболее важным критерием выбора является надежность банка, а не особенность депозитных программ

Сергей АННИКОВ

начальник управления сбережений и банковских услуг Райффайзен Банка Аваль

Как будет меняться доходность банковских депозитов для физических лиц до конца 2009 года? Оправдается ли прогноз, что в случае полного запрета валютного кредитования в Украине банки резко снизят ставки по валютным депозитам?

Скорее всего, ставки по валютным депозитам не будут резко снижены, потому что у банков есть значительный портфель кредитов в валюте, которые нужно рефинансировать.

В августе возобновился отток депозитов физлиц из банковской системы (минус 1,2 млрд. грн., если принимать во внимание эффект снижения официального курса нацвалюты к доллару). Как вы считаете, какой будет динамика притока/оттока депозитов по банковской системе до конца 2009 года и какие факторы будут на это влиять?

Основное влияние может оказать фактор сезонности. Дело в том, что в октябре-декабре, как правило, наблюдаются пиковые приросты вкладов. Если обменный курс гривни к доллару будет более-менее стабильным, аналогичный рост депозитов мы увидим и в октябре-декабре этого года.

И какие депозиты при этом будут наиболее востребованы со стороны населения?

Это будут вклады сроком 3-6 месяцев. Что касается валюты депозитов, то многое будет зависеть от курса гривни. Сейчас население предпочитает размещать вклады в долларах и евро.

Возможно ли появление на украинском рынке новых депозитных продуктов?

Достаточно широкий ассортимент депозитных программ появился на рынке в прошлом году. В настоящее время для вкладчика наиболее важным критерием выбора является надежность банка, а не особенности депозитных программ, поэтому вряд ли стоит ожидать появления каких-либо новых продуктов.

Доверие населения к банковской системе восстанавливается, и клиенты все чаще размещают свои сбережения на депозитных или сберегательных счетах

Пиотр КАЧМАРЕК

директор розничного бизнеса Альфа-Банка (Украина)

Какой будет динамика притока/оттока депозитов по банковской системе Украины до конца 2009 года?

В целом доверие населения к банковской системе восстанавливается и клиенты все чаще размещают свои сбережения на депозитных или сберегательных счетах.

Рост депозитного портфеля по сравнению с маем-июнем 2009 года замедлился преимущественно из-за колебаний валютного курса и политической нестабильности в стране. Мне приятно констатировать постоянный рост депозитного портфеля Альфа-Банка, что позволяет нам занимать одну из лидирующих позиций на финансовом рынке по темпам прироста депозитного портфеля. Доверие клиентов к банку подтверждает также тот факт, что большинство клиентов по окончании срока договора переоформляют свои депозиты.

Как будет меняться доходность банковских депозитов для физических лиц до конца 2009 года?

Заинтересованность банков в наращивании пассивов остается достаточно высокой. Учитывая все факторы, влияющие на рынок депозитов, банки будут предлагать клиентам высокий уровень доходности депозитов и разнообразные акционные предложения.

Каким видам депозитов будут отдавать предпочтение вкладчики-физические лица в ближайшие 3-6 месяцев?

Большинство клиентов будут размещать средства на короткие сроки с высокой доходностью или с гарантией возможности досрочного расторжения договора. Также будут востребованы сберегательные счета со свободным доступом к средствам и высокими ставками, начисляемыми на остаток счета.

Кроме того, учитывая курсовые колебания, клиенты стали больше доверять сбережениям в иностранной валюте.

Какие новые депозитные продукты могут появиться на украинском рынке и появятся ли вообще?

В основном все новые предложения банков — это интерпретация существующих депозитов либо расширение депозитной линейки отдельных банков. Так, например, одним из наиболее востребованных депозитных предложений Альфа-Банка является депозит «Победа».

Оформив данный депозит, вкладчик гарантированно получает возможность досрочно расторгнуть депозитный договор на выгодных условиях по ставкам, установленным в зависимости от фактического срока нахождения денежных средств на депозите.