Сегодня с реформами все плохо, времени реально не осталось вообще и слишком много некомпетентности присутствует в государственном управлении. Мы говорим лозунгами, кричим красивые слова, делаем умные лица и рассуждаем о "высоких материях", но мы не делаем тяжелой работы, мы не проводим ключевые реформы, мы не ломаем старую систему через колено, и мы продолжаем хорошую долю лучших традиций "папередников", при этом вешая всю ответственность именно на них.

Новую экономическую парадигму мы не построили. За два года ничего не сделали для строительства этой парадигмы. Это также касается и нашей монетарной политики и финансовой стабильности.

Провели море семинаров, нарисовали красочные презентации и повторили красивые западные термины сотню раз, думая, что от магического произношения красиво-заученных фраз, парадигма построит себя сама и реформы внедрятся сами по себе. Так не бывает.

Мы можем говорить о многих проблемах как: провал судебной реформы, "цирк" с налоговой реформой, полное отсутствие пенсионной реформы, недоразвитость местного финансового рынка, и полный провал в поиске путей и применении инструментария стимулирования экспорта. Сегодня, я просто хочу поговорить о том, как мы — за два года не построили внятной монетарной политики, не добились фискальной стабильности, не построили местный долговой рынок и не смогли побороть ни инфляцию, ни девальвацию, ни "долларизацию". Хочу предложить начать что-то делать, начать строить фундамент для новой страны, для устойчивой экономики, для финансовой стабильности. И только когда мы завершим тяжелый путь построения этого фундамента и проведения комплексных реформ — мы сможем говорить о таких вещах как "инфляционное таргетирование".

Финансовый сектор продолжает играть роль первого плана в мировой экономике, ведь именно финансовый сектор является кровеносной системой для любого государства, которая обеспечивает своевременную доставку капитала из точки "А" в точку "Б", создает бизнес-циклы, экономический рост и новые рабочие места. В тоже время, остаются риски, связанные с отсутствием эффективных регуляторных рамок и инструментов контроля для главной сервисной индустрии в мире.

Для того, чтобы финансовая индустрия могла вносить свою лепту в развитие экономики, а сама экономика могла развиваться и расти — государство должно обеспечить прозрачные правила игры на рынке, фискальную дисциплину, финансовую стабильность, эффективную монетарную политику и доверие к национальной валюте.

Нарушение фундамента финансовой стабильности

У правительства не получилось вернуть доверие населения и бизнеса ни к национальной валюте, ни к украинскому банковскому сектору. Можно выделить четыре основные причины тотального коллапса доверия:

- неугасаемая потребительская инфляция последние два года,

- стремительная девальвация национальной валюты против доллара США при высоком уровне зависимости от импорта,

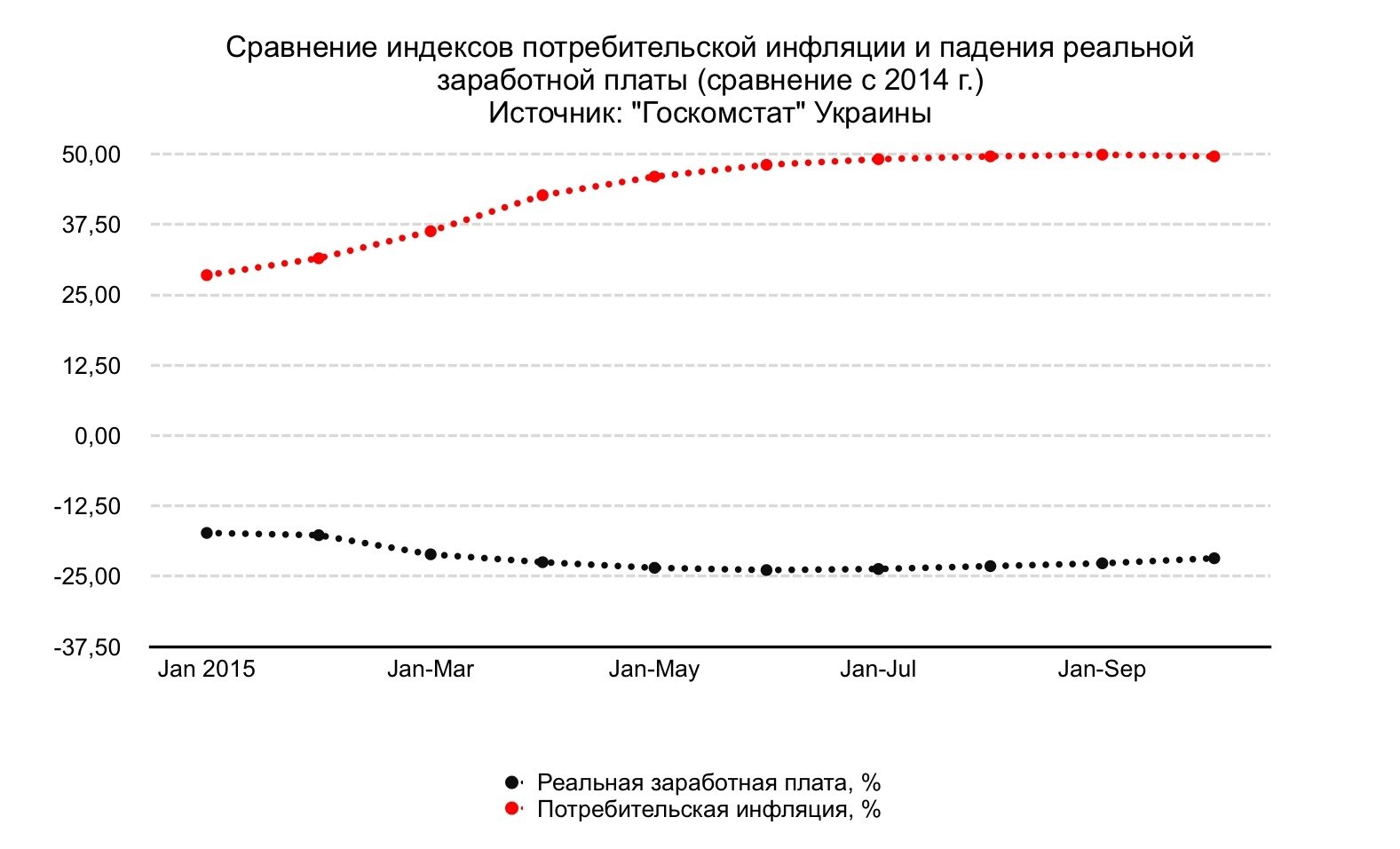

- существенное падение уровня реальной заработной платы в стране,

- отсутствие инструментов хеджирования и эффективных инструментов долгосрочного инвестирования.

Эти четыре фактора и стали основополагающими для "долларизации" украинской экономики. Население и бизнес были вынуждены, под давлением внешних факторов и внутренней государственной некомпетентности, использовать "твердую" иностранную валюту для сохранения покупательской способности (как инструмент сохранения и накопления), и как платежный инструмент (для денежных потоков и торговли). Долларизация в среднем находится на уровне 50% для депозитов и кредитов в банковской системе.

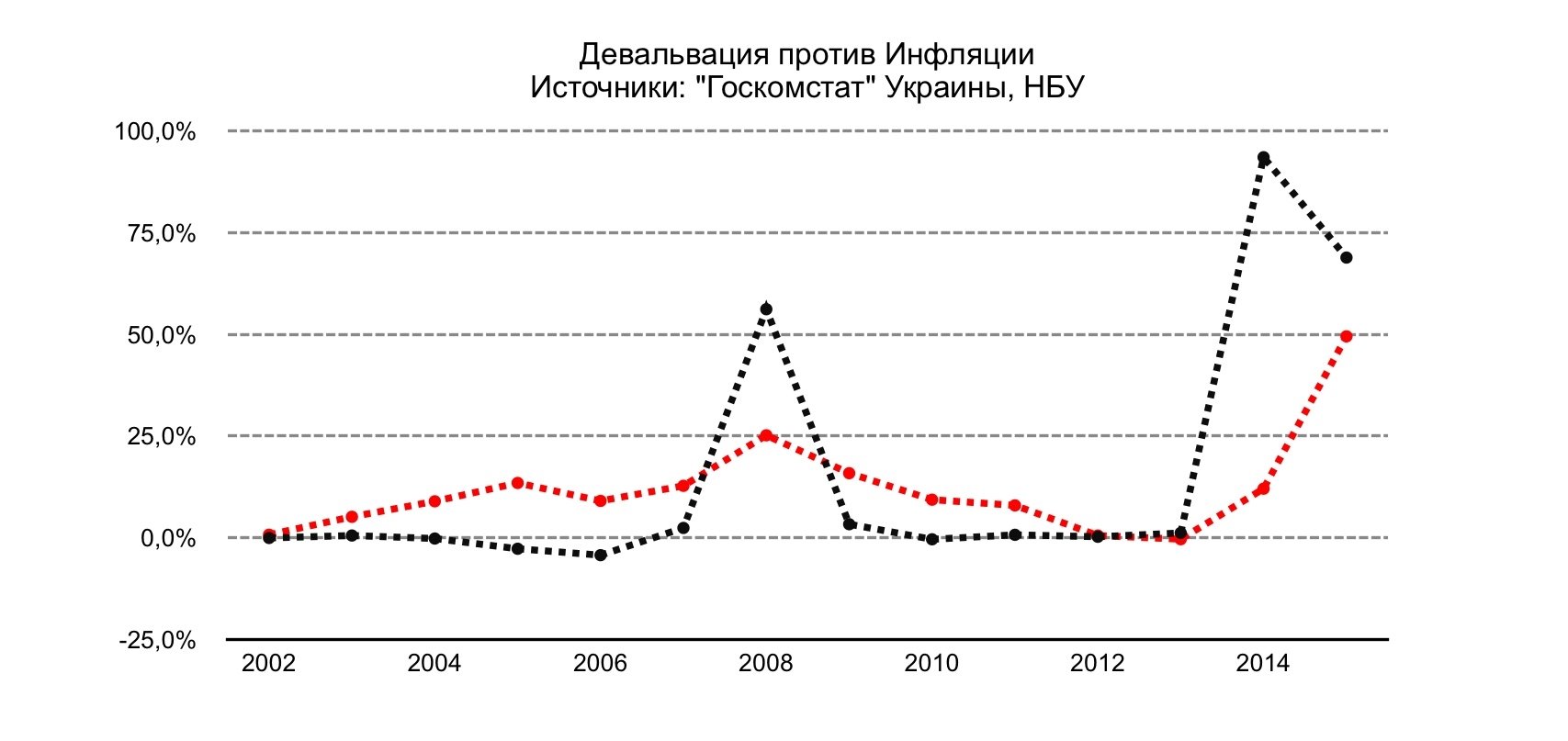

Графики показывают, что национальная валюта оказалась зажата одновременно в девальвационной спирали и в инфляционной.

В ноябре девальвация гривни стремительно набирала обороты — только за период 30 октября по 30 ноября 2015 года она составила 4.282% по курсу НБУ. В последние несколько месяцев это происходит из-за системных проблем в украинской экономике и монетарной политике. Инфляция по индексу потребительских цен составила 49.5% за период январь-октябрь 2015, по сравнению с аналогичным периодом за 2014. Инфляция за октябрь 2015 по отношению к октябрю 2014 составила 46.4%, крепко сохранив пугающую динамику.

Можно выделить 7 основных причин, которые укрепили девальвационные и инфляционные циклы в Украине:

- Экспорт, при плохом уровне модернизации и диверсификации, продолжил проседать под давлением конкурентов на внешних рынках;

- Отопительный сезон и некомпетентное управление денежными потоками на государственном уровне подводят украинский бюджет под новый дефицит, вопреки маякам программы "расширенного финансирования" МВФ;

- Налоговая система не позволяет развиваться малому и среднему бизнесу и не стимулирует предпринимательство в стране, а фарс с автоматическим возвратом НДС укрепляет коррупционную составляющую по отношению к крупному бизнесу;

- Покупка доллара является практически единственным способом хеджировать риски для бизнеса и сохранить покупательскую способность для населения;

- Регуляторные и монетарные инструменты НБУ теряют эффективность, так как экономика подвержена "долларизации", а резка заявок импортеров на покупку валюты и валютные аукционы имеют очень ограниченный эффект;

- Скрытая эмиссия гривны для Фонда гарантирования вкладов и НАК "Нафтогаз" только в 2015 г. составила 56.7 млрд грн в виде бондов, что существенно давит на межбанковский рынок (когда выходит Нафтогаз) и на наличный/черный рынок (когда идут выплаты Фонда Гарантирования);

- Фискальная дыра Пенсионного фонда не дает сформировать реально сбалансированный бюджет.

Исходя из этих факторов влияния, можно предположить, что в середине 2016 года мы увидим курс 27.0-27.5 грн. за 1 доллар США, при инфляции в 21.0-24.0% против 12% ожидаемых НБУ.

Рекомендации для НБУ и Кабинета Министров

Избранная регулятором монетарная политика инфляционного таргетирования, в том виде, в котором ее обрисовали, вызвала много резонных вопросов. Эксперты и аналитики так и не поняли — какими конкретно инструментами собирается оперировать НБУ для достижения ценовой стабильности, и по какой системе маяков регулятор собирается осуществлять мониторинг своей монетарной политики. Кроме того, так и не была предоставлена вразумительная аргументация по минимизации внешних рисков при режиме свободного курсообразования.

Традиционно, монетарная политика строилась на "маяках" обменного курса национальной валюты (FXRateRule). Проблема фиксированного курса — как основного маяка монетарной политики заключается в том, что он существенно сужает пространство для маневра регулятора и государственных органов, так как заставляет центральный банк и правительство вмешиваться в рынок и проводить интервенции для поддержания монетарной стабильности. К тому же, фиксированный курс "извращает" поведенческую динамику денежного рынка, так как большинство инвесторов, кредиторов и других игроков на рынке (включая население) начинают относится к интервенциям регулятора как к конечной форме страховки валютных рисков. Поэтому многие страны, которые испытывали серьезные проблемы с девальвацией и инфляцией (и, естественно, с "долларизацией") стали использовать монетарный инструментарий "инфляционного таргетирования". Но успешными были только те страны, где "инфляционное таргетирование" представляло собой внедрение центральным банком и правительством специальных реформ и комплексного монетарного инструментария для обеспечения ценовой стабильности. Залог успеха — в кросс-институционных усилиях всех сторон, а не только центрального банка.

Позитивными аспектами "инфляционного таргетирования" являются:

- появление ценовой стабильности

- достижение стабилизации национальной валюты как инструмента накопления

- укрепление потребительского настроения.

Какие могут быть подводные камни для НБУ, для правительства, и для экономики в целом при применении инфляционного таргетирования? Во-первых, центральный банк должен понимать, что экономика с высокой степенью "долларизации" не может рассчитывать на такие же успешные результаты, как экономики с сильной национальной валютой. Во-вторых, серьезная проблема кроется в потенциальном движении цен на импортные товары и услуги, которые могут дестабилизировать ценообразование на местном уровне, особенно в отношении потребительских товаров. В-третьих, кросс-граничное передвижение инфляции существенно ставит под удар местную банковскую систему и местный бизнес — при обязательном режиме свободного курсообразования, все стороны в местной экономике становятся крайне уязвимыми к внешним рискам.

Для банковского сектора эти дополнительные риски увеличивают затраты и уязвимость к валютным колебаниям. Вышеперечисленные факторы способны пробить брешь в балансе любого банка, и, в итоге, привести к панике и "эффекту домино" на банковском рынке. Кризис доверия переходит в кризис ликвидности, подымая волну банкротств и надолго высушивая кредитный ресурс. Кто-бы что не говорил, в таких ситуациях, у центрального банка практически не остается эффективных инструментов для борьбы с инфляцией.

Национальному Банку Украины и правительству стоит обратить внимание на успешные кейсы борьбы с инфляцией из истории. В качестве примеров можно смело назвать Перу, Чили и Израиль.

Перу

Ключевыми факторами успеха в политике инфляционного таргетирования в Перу были минимизация валютных рисков и внешних шоков. Параллельно внедряя комплексные реформы в правовом поле и макроэкономической среде, государственные органы Перу делали акцент на важности продвижения национальной валюты как инструмента накопления среди населения и местного бизнеса. Для достижения максимальной эффективности, использовались меры для увеличения как активов, так и пассивов в национальной валюте, в банковском секторе.

Успешно внедрить монетарную политику инфляционного таргетирования в Перу позволили структурные реформы, пик активности которых пришелся на период 1990-1992, после чего началась стабилизация и устойчивый рост. За эти два года была проведена сложная и непопулярная реформа всей пенсионной системы. Много сил было брошено на демонополизацию государственных предприятий и на сокращение дефицита государственного бюджета. Параллельно, центральный банк начал накапливать золотовалютные резервы для общей стабилизации. Политику инфляционного таргетирования центральный банк Перу ввел только в 2002 году, по достижению целого спектра маяков в стратегии финансовой стабилизации, в частности:

- пенсионная реформа;

- фискальная дисциплина и сокращение дефицита государственного бюджета;

- наращивание ЗВР как потенциального инструмента стабилизации;

- либерализация экономической деятельности и предпринимательства (в том числе, благодаря эффективной налоговой реформе).

Именно эта очередность стала ключом к успеху, а не сама политика инфляционного таргетирования.

Чили

Успех Чили также частично кроется в пенсионной реформе. Фундаментом для роста были выбраны ценовая стабильность, развитие финансовых рынков и привлечение долгосрочных инвесторов. Также, как и в случае Перу, политика инфляционного таргетирования внедрялась после сложных и болезненных реформ. Правительство и центральный банк Чили "сломали через колено" старый пенсионный фонд и начали завлекать население в частные пенсионные программы. Для развития местного рынка капитала государство разработало специальный гибридный инвестиционный инструмент (дериватив) привязанный к инфляции. Этот инструмент предлагался институционным инвесторам в пенсионной системе как альтернатива валюте. В то же время правительство предпринимало меры по внедрению структурных изменений в композицию общего государственного долга — а именно, к ориентации на национальную валюту. Только по факту завершения этой серии реформ, центральный банк начал внедрять политику инфляционного таргетирования, когда стабильность уже была достигнута. В период с 1990 по 2000, уровень "долларизации" в Чили упал с 19% до 9%.

Успех Чили кроется в:

- успешной пенсионной реформе;

- быстром развитии местных долговых рынков и внедрении инструментов хеджирования;

- успешной приватизации неповоротливых государственных предприятий и экономической либерализации;

- эффективной борьбе с инфляцией по факту имплементации структурных реформ.

Израиль

Израиль пошел по пути развития местного долгового рынка и поощрения использовании национальной валюты. Усилия были направлены на то, чтобы как население, так и местный бизнес использовали долговые инструменты в национальной валюте. Израиль активно развивал эмиссию местных суверенных бондов в национальной валюте для институционных инвесторов. Иногда, по примеру Чили, использовалась привязка к инфляции для предоставления дополнительной страховки. Структурные изменения начались очень быстро — как только индексированные к инфляции инструменты начали набирать популярность. С 1990 по 2000, уровень "долларизации" упал с 28% до 19%.

В заключение надо заметить, что все вышеназванные страны активно применяли монетарный инструментарий инфляционного таргетирования, и применяли его с большой эффективностью. Но было три фундаментальных элемента, которые позволили этим государством достичь успеха:

- Сначала проводились комплексные, и часто болезненные, структурные реформы (демонополизация, пенсионная реформа, вывод бизнеса из тени, налоговая реформа, судебная реформа, развитие рынка деривативов, и тд.

- Усилия были кросс-институционными

- Политика "дедолларизации" внедрялась и на национальном, и на локальных уровнях.

Пусть исторические примеры и аргументация говорят сами за себя. Исходя из описанный примеров, можно констатировать, что без проведения пенсионной реформы, дедолларизации экономики, сокращения доли перераспределение ВВП через госфинансы, построения фондового рынка, эффективной приватизации и налоговой реформы, разговоры о таргетировании инфляции и монетарной стабилизации так и останутся разговорами и не приведут к ожидаемому результату. А пока, в Украине с реформами дела обстоят плохо и времени на раскачку чиновников уже не осталось.