- Категорія

- Енергетика

- Дата публікації

- Змінити мову

- Читать на русском

Імпорт електроенергії до України: напрями, обсяги та закон про market coupling

Україна у вересні 2024 р. скоротила імпорт електроенергії на 7,5% — до майже 438 тис. МВт·г. Найбільше електроенергії було поставлено з Угорщини, 35%, та Словаччини, 24,5%.

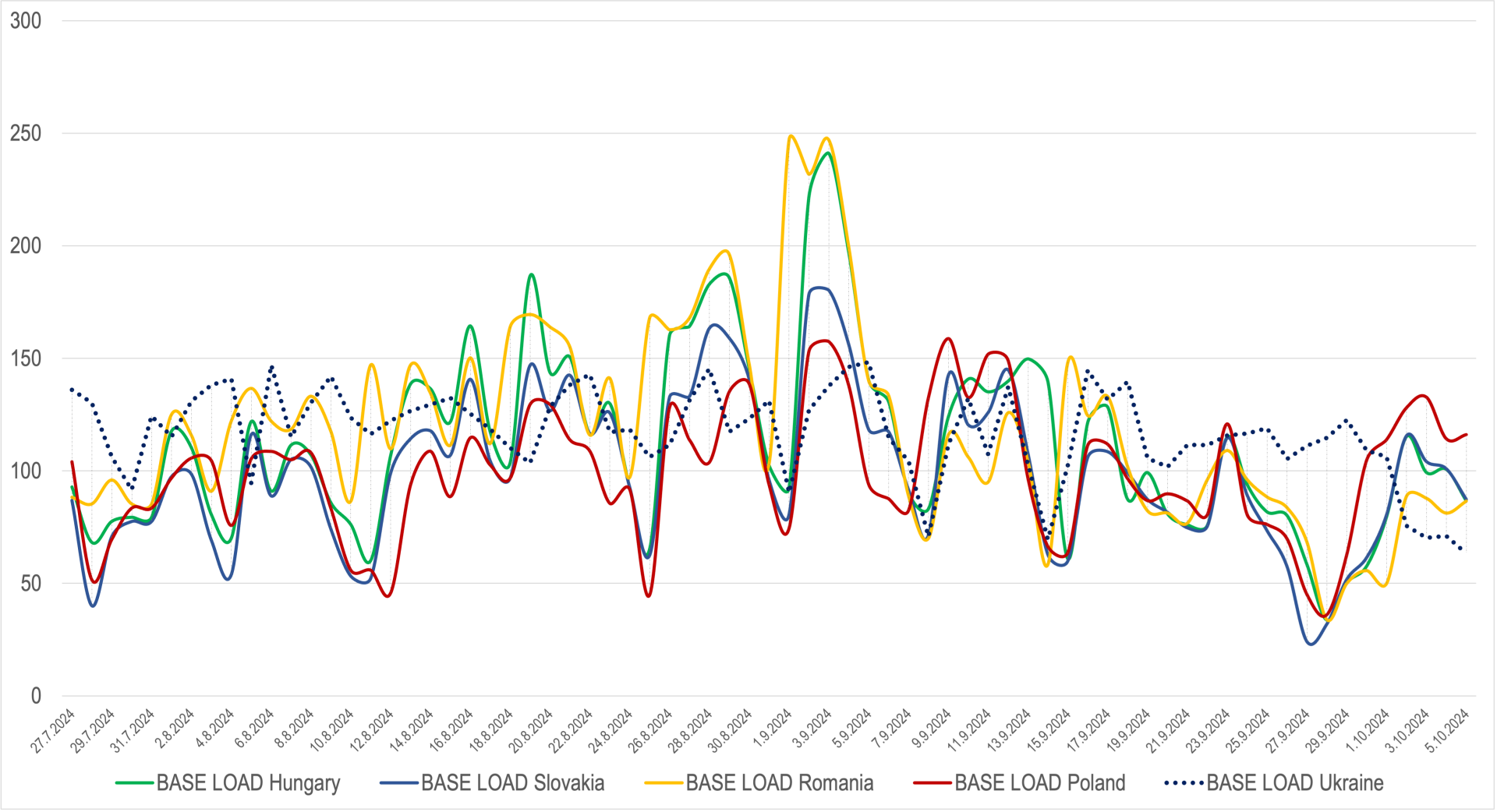

Ще на початку першого місяця осені ситуація в українській енергосистемі була значно ускладнена після атаки 26 серпня, щодоби діяли графіки погодинних відключень. Найбільший дефіцит спостерігався у години вечірнього піку (18:00-22:00).

Попри потребу в імпортній електроенергії для покриття дефіциту протягом першої декади місяця компанії використовували заброньований перетин далеко не на повну потужність, щодоби з закордону постачалось близько 12-14 тис. МВт·г. За деякими напрямами, зокрема, з Польщі імпорт електроенергії був недоступний у вечірні години на початку місяця, проте за усіма іншими напрямами фактично постачання могло б бути більшим. Однією із перешкод і надалі залишаються цінові обмеження на українському ринку. На початку вересня на сусідніх ринках у Румунії, Словаччині та Угорщини індекс базового навантаження сягав 250 EUR/MWh, що майже вдвічі більше за ціни на ринку "на добу наперед" в Україні на аналогічний період.

У середу, 9 жовтня, Регулятор планує провести відкрите обговорення з учасниками ринку щодо перегляду прайс-кепів з листопада. Як вказували в НКРЕКП, це зумовлено необхідністю забезпечити умови для комерційного імпорту електричної енергії з країн Європи з метою покриття можливого дефіциту потужності в осінньо-зимовий період під час російських терористичних атак на енергосистему.

Вже у другій половині вересня ситуація стабілізувалась – на це вплинуло сезонне скорочення споживання електроенергії та вихід енергогенеруючого обладнання з ремонтів. Стабілізувались і ціни на сусідніх енергоринках, що вплинуло на збільшення імпорту електроенергії.

Наприкінці вересня потреба в імпорті електроенергії скоротилась, постачання здійснювалось лише у години ранкового та вечірнього піків. Аналогічно було і в перший тиждень жовтня, особливо після виходу з планового ремонту ще одного енергоблоку АЕС. Зокрема, вже у середині жовтня "Енергоатом" планує під'єднати до мережі ще один блок, таким чином в енергосистемі працюватимуть всі доступні 9 енергоблоків АЕС на початок опалювального сезону.

Важливою передумовою для ефективної торгівлі електроенергією стане і сполучення ринків з ЄС, так званий market coupling. 2 вересня народні депутати зареєстрували комплексний законопроєкт про внесення змін до законів України щодо об’єднання ринків електричної енергії України та Європейського Союзу. Серед запропонованих норм – визначення основних правових, організаційних та технічних умов сполучення ринків "на добу наперед" та внутрішньодобових ринків, функцій, прав та обов’язків номінованого оператора ринку (NEMO) як суб’єкта, що забезпечує сполучення ринків. У запропонованому проєкті закону передбачається за призначення NEMO відповідатиме Регулятор. Вочевидь, і надалі продовжуватимуться дискусії щодо призначення або єдиного монопольного номінованого оператора (зокрема, йдеться про АТ "Оператор ринку"), або визначення кількох (серед претендентів – Українська енергетична біржа).

Також, законопроєктом передбачається значне доповнення та уточнення термінології з метою приведення у відповідність до актів законодавства Енергетичної Спільноти. Тому його прийняття стане черговим важливим кроком з боку законодавців для євроінтеграції.