- Категорія

- ФОП та ММСП

- Дата публікації

- Змінити мову

- Читать на русском

Як факторинг впливає на трансформацію малого та середнього бізнесу в Україні

В Україні існує близько 400 000 малих і середніх підприємств (МСП) та більше 2 млн приватних підприємців. Разом вони генерують близько 40% загального обороту української економіки та забезпечують понад 82% робочих місць, безпосередньо впливаючи на підтримку рівня добробуту українців. Чим стійкіший та прибутковіший бізнес МСП та ФОПів, тим більше коштів у вигляді податків вони сплачують до бюджету і тим вищі їх шанси трансформуватися у великий системний бізнес з часом.

Доступ до фінансування – обов’язкова передумова розвитку МСП

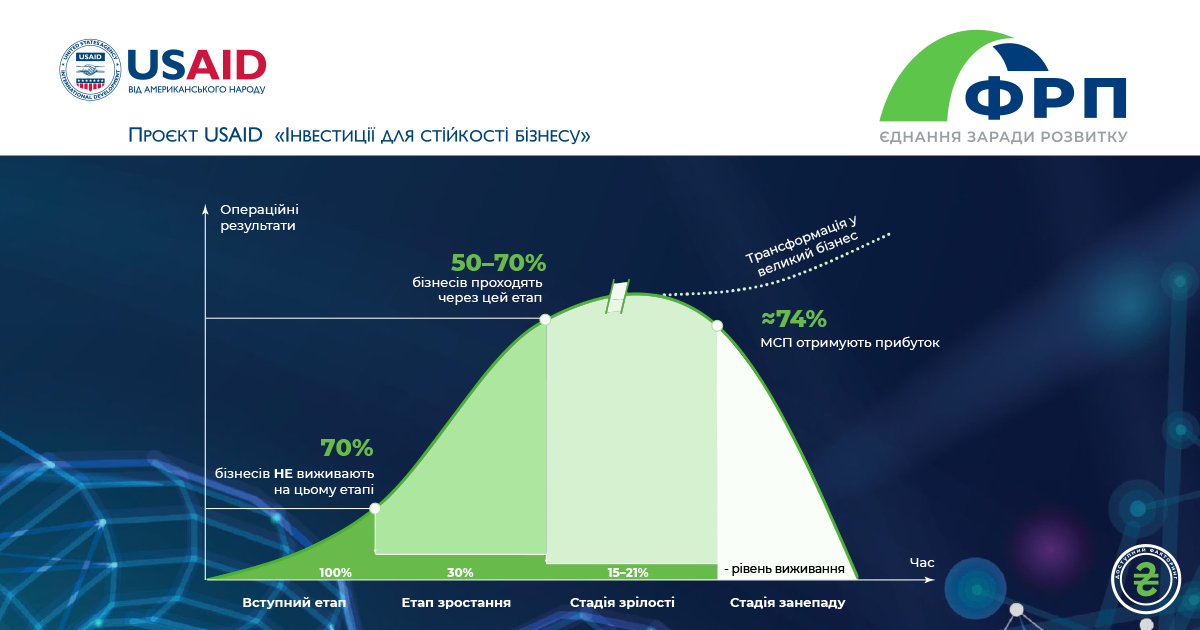

Відповідно, і держава і самі власними МСП зацікавлені у розвитку і стабільній роботі цього сектору. МСП проходять умовних 3 етапи розвитку: період старт-апу, період зростання та період зрілості, на якому відповідно до даних Deloitte (мал 1 нижче), більше 70% МСП на цьому етапі розвитку є прибутковими, а отже найбільш цінними для економіки держави та своїх власників. Однак, щоб зайти у період зрілості, треба впоратися з етапом росту, і саме на цьому етапі переважна більшість МСП потребують зовнішнього фінансування і вперше відчуває брак оборотного капіталу через стрімкий ріст замовлень, виконання яких стає важко забезпечити коштами бізнесу.

Здавалося б, зростання – це позитивний процес. Так і є, однак, на жаль, більшість МСП розуміють, що вони не готові ані фінансувати своє зростання самостійно, ані використовувати банківські кредитні продукти вже тоді, коли потреба в оборотних коштах стала нагальною.

Чому МСБ можуть бути не готові до залучення банківських кредитів, і який вихід

Для того, щоб залучати кредитні кошти українських чи іноземних банків, бізнес має бути «bankable», тобто таким, який з юридичної, операційної, управлінської та репутаційної точки зору є бажаним і не ризикованим клієнтом для банків.

На сьогодні банківська система України регулюється дуже прогресивно і прискіпливо. Це результат багаторічної роботи з апроксимації банківського сектору до найкращих практик та вимог ЄС на шляху до української євроінтеграції. У той час, коли система управління ризиками в банках, ставала все більш «складнішою» і вимогливішою, бізнеси, зокрема МСП, за відсутності гострої потреби чи вимоги регулятора робити свій бізнес транспарентним, опинилися в ситуації, коли далеко не кожна компанія на сьогодні є bankable з погляду сучасного європейського підходу до оцінки банківських ризиків.

Базові складові для можливості бізнесу отримувати кредитне фінансування це:

- Позитивна публічна репутація та кредитна історія

- Прозора структура власності, ідентифікація кінцевого бенефіціарного власника

- Періодичний аудит фінансової звітності

- Прозорі принципи корпоративного управління, незалежність керівного органу

Очевидно, що вимоги до потенційного позичальника банківських коштів високі. Так само очевидно, що бізнесу варто поступово рухатися до «банкабільності» та відповідності сучасним прогресивним правилам роботи на ринку. Однак, де брати кошти у період, коли бізнес зростає, однак ще не в змозі залучати великі чеки у банках?

Факторинг – фінансове рішення для МСП, що допомагає зростати і трансформуватися у зрілий прибутковий бізнес

Факторинг – це фінансовий інструмент, яким користуються МСП у всьому світі для залучення оборотних коштів під договір про відступлення права вимоги за поставлений товар чи послуги.

Україна в умовах повномасштабного вторгнення та воєнного стану, що суттєво ускладнює для МСП ведення бізнесу, запустила спільно з Фондом розвитку підприємництва державну програму підтримки «Доступний факторинг». За програмою «Доступний факторинг» підприємства можуть залучати факторингове фінансування за ставкою 13% річних.

Вимоги до позичальника за програмою «Доступний факторинг» базові, переважна більшість МСП їм відповідає:

- Підприємство чи ФОП відноситься до категорії мікро-, малого або середнього бізнесу

- Підприємство чи ФОП зареєстроване на підконтрольній території України

- Кінцевий бенефіціарний власник підприємства — резидент України

- Підприємство або ФОП не є банкрутом і не має порушеної справи про банкрутство

- Підприємство або ФОП не має заборгованості перед бюджетом, Пенсійним фондом України, фондами загальнообов'язкового державного соціального страхування.

Як бачимо, переважна більшість підприємств апріорі відповідають вимогам для залучення факторингового фінансування через програму «Доступний факторинг».

Якщо ви одне з таких підприємств і відповідаєте всім нескладним вимогам, вам лишається лише три кроки до мети, а саме:

- Вибрати банк-фактор з переліку банків, що уклали угоди з Фондом розвитку підприємництва

- Передбачити в договорі поставки права про відступлення права вимоги

- Укласти договір факторингу

Трансформаційна сила факторингового фінансування

Факторингове фінансування, що на сьогодні пропонується МСП за державною програмою «Доступний факторинг», окрім вирішення тактичних задач, як от поповнення оборотних коштів, підвищення ліквідності бізнесу, забезпечення безперервності виробничого процесу, суттєво допомагає вирішити стратегічне завдання МСП – трансформуватися у зрілий стабільний і прибутковий бізнес. Інструмент факторингу в усьому світі використовується для підтримки і розвитку малого та середнього підприємництва, тож активізація ринку факторингу в Україні за державної підтримки може стати відчутним поштовхом для швидкого зростання економіки.

Ця публікація стала можливою завдяки підтримці Проєкту USAID «Інвестиції для стійкості бізнесу». Точка зору автора, викладена у цій публікації, не обов’язково відображає погляди USAID або Уряду Сполучених Штатів.