- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Надежное место для депозита. Как выбрать устойчивый банк во время войны

Завышенные ставки по депозитам, избыточный объем рефинансирования и "слабые" собственники должны насторожить потенциальных вкладчиков. В то же время, во время войны государство гарантирует возврат всех вкладов физлиц. И даже если банк разорится, это не будет катастрофой.

Выбор надежного банка – задача нетривиальная. Особенно в условиях кризиса. Хотя банковской системе Украины следует отдать должное. Несмотря на войну, она проявляет завидную устойчивость. С начала 2022 года Национальный банк признал неплатежеспособными всего три коммерческих банка: Мисто Банк, Мегабанк и банк "Сич". Это небольшие финучреждения, которые «погоду» на рынке не делали. Кроме того, в своем августовском обзоре банковского сектора НБУ сообщил, что объем денег клиентов на банковских счетах растет. Но и риски для стабильности финсектора все равно остаются. О чем тоже не раз заявлял Нацбанк.

Выше – не значит лучше

У обычного вкладчика, без глубоких знаний финансовой отчетности и нормативов, не так много инструментов для выбора надежного банка.

Даже НБУ, который проводит стресс-тестирование, чтобы определить устойчивость банков и всего сектора в целом, изначально не знает, кто достойно пройдет тест, а кто окажется в зоне риска. Поэтому физлицам действительно очень трудно оценить надежность или устойчивость.

Но уже на старте можно "отсеять" банки, с которыми лучше не иметь дела, по размеру депозитных ставок, которые они предлагают. Конечно, каждому хочется получить максимальные проценты по вкладу. Особенно в условиях высокой инфляции, уровень которой в июле (к июлю 2021 года) превысил 22%. Тем не менее, чем выше ставка, которую установил банк, тем больше вероятность, что в будущем он будет испытывать проблемы.

Логика очень простая: если банк предлагает по депозиту, скажем, 18% годовых, он должен получить равноценный доход. Причем, заработать банку необходимо не 18%, а больше, так как любое финучреждение хочет оставаться с прибылью.

А значит, банк должен выдать кому-то кредит, к примеру, под 22% годовых, заплатить 18% вкладчику по депозиту и разницу в размере 4% положить себе в карман. Это очень примитивное объяснение. Но механизм работы любого банка приблизительно такой.

Только вот объемы кредитования в войну существенно ниже. По данным НБУ, за 7 месяцев 2022 года объем кредитов, выданных бизнесу, вырос на 7,4%, портфель розничных кредитов за этот период сократился на 2,2%. Разумеется, есть еще комиссионные доходы (от кассовых операций, от снятия наличных средств в банкоматах и т.д.). Но ведь не стоит забывать, что банк должен за счет своего заработка не только платить проценты по депозитам, но и покрывать свои административные расходы (на выплату зарплат, на содержание отделений), а также формировать резервы под проблемные кредиты.

Подозрительная щедрость

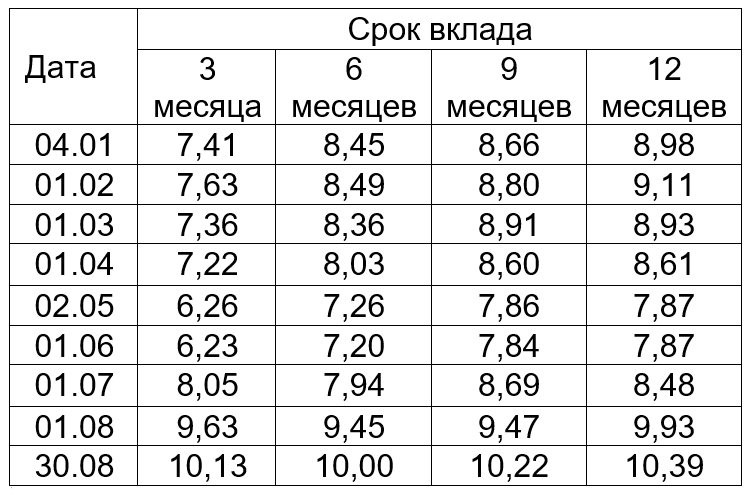

Баснословно высокой доходности по депозитам сейчас быть не может. Но как определить, завышена ставка по вкладу или нет? Для этого есть ориентир в виде Украинского индекса ставок по депозитам физлиц (UIRD). По вкладам в гривне на 30 августа UIRD составлял около 10%.

Изменение средневзвешенной доходности гривневых депозитов в январе-августе 2022 года, %

Это и есть индикатор, на который можно опираться. Само собой, в отдельно взятом банке уровень депозитных ставок может быть на несколько процентных пунктов выше. На финальную доходность влияет и срок депозита, и возможность досрочного расторжения, и сумма, которую кладет клиент на счет. Многие банки добавляют 1-2 п.п. к базовой ставке, если клиент продлевает депозитный договор на новый период. Итого, по факту, может набежать доходность до 13-15% годовых.

В то же время, если банк предлагает вдвое выше, чем большинство его коллег на рынке – стоит ли рисковать своими деньгами?

Слишком большой, чтобы упасть

Еще следует обратить внимание на такие показатели как активы банка, объем выданных кредитов (а заодно сформированных под них резервов) и на объем привлеченных депозитов. Эти данные есть в открытом доступе. Нацбанк каждый месяц публикует итоги работы банковского сектора, в том числе, отдельно по каждому банку.

Причем, индикаторы нужно оценивать в динамике, за 3-6 месяцев как минимум. Если у банка планомерно сокращаются активы, сжимается кредитный и, самое главное, депозитный портфель – все это могут быть плохие сигналы. Особенно если на рынке в целом обратная тенденция.

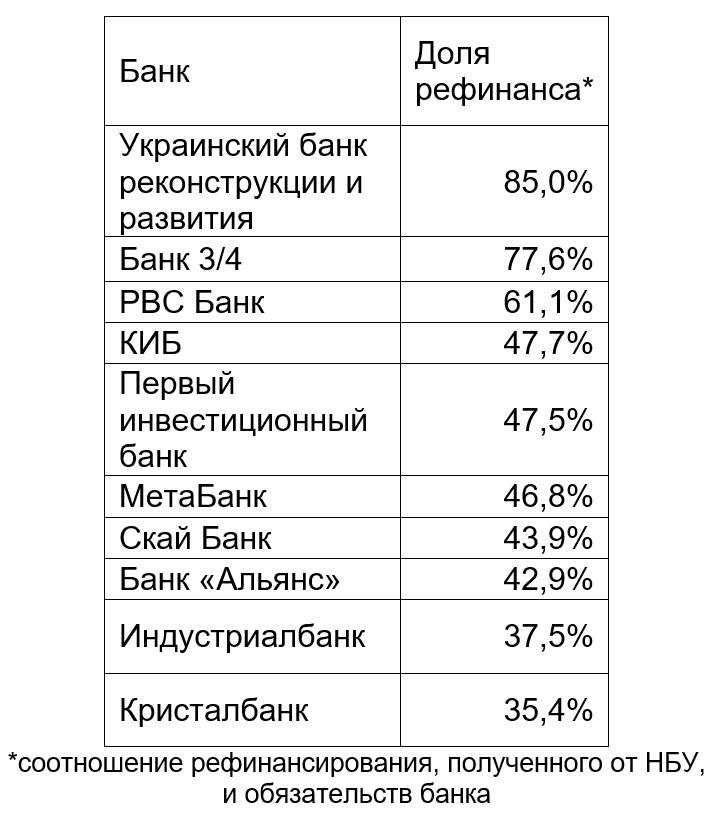

Еще один немаловажный показатель – объем рефинансирования, который получен от НБУ. Фактически, это кредитная финансовая помощь банкам со стороны регулятора, чтобы поддерживать их ликвидность. В самом рефинансе нет ничего плохого, при условии, что банк своевременно эти кредиты возвращает. Если объем рефинансирования растет и приобретает угрожающие размеры – это повод задуматься. У банка "Сич", который не смог расплатиться с НБУ, незадолго до банкротства рефинанс превышал 50% обязательств.

ТОП-10 банков с наибольшей долей рефинансирования на 1 июля 2022 года

Помимо финансовых показателей, есть и другие маркеры устойчивости. Это наличие санкций со стороны НБУ (такую информацию Нацбанк тоже сообщает) и структура собственности. Благо, данные об акционерах банков находятся в открытом доступе. И можно легко узнать, кто стоит за конкретным финучреждением.

"Следует рассматривать крупнейшие банки, примеряя поговорку «слишком большой, чтобы упасть". В частности, госбанки имеют дополнительную защиту и подстраховку со стороны государства, а банки с иностранным капиталом – поддержку со стороны крупных банковских групп. Причем, во втором случае следует опираться на репутацию группы и защиту материнской компании, которая должна подставить плечо своей украинской дочке», – советует Андрей Шевчишин.

Заодно не лишним будет выяснить, как владельцы помогали банку в предыдущие кризисы – вливали деньги в капитал, вовремя выплачивали вклады и т.д.

А если все-таки банкротство?

На самом деле, даже если банк разорился, это не приговор. Ведь государство возвращает деньги пострадавшим вкладчикам через Фонд гарантирования вкладов физлиц (ФГВФЛ). Причем, во время военного положения и спустя три месяца после его отмены Фонд будет выплачивать всю сумму депозитов, которые "застряли" в разорившемся банке (раньше предельная сумма выплаты была 200 тыс грн). А затем гарантированная сумма составит 600 тыс грн. Эти нормы закреплены в законе № 2180-IX.

Впрочем, есть исключения, при которых ФГВФЛ вклады не компенсирует. "Закон «О системе гарантирования вкладов физических лиц" предусматривает 12 случаев, в которых Фонд не выплачивает средства», – объясняет управляющий партнер ЮКК «Де-Юре» Григорий Трипульский.

Из перечисленных в законе 12 пунктов, рядовых вкладчиков касаются не все. Но есть и важные. В частности, Фонд гарантирования не возвращает:

- арестованные депозиты;

- средства на счету, полученные незаконно, в том числе путем отмывания денег;

- вклады в филиалах иностранных банков;

- вклады в банковских металлах;

- депозиты, которые выступают обеспечением других обязательств клиента перед банком;

- деньги, которые переданы банку в доверительное управление.

"Также были прецеденты, когда Фонд отказывал в выплате компенсации, если были обнаружены и доказаны факты мошенничества с депозитами. Например, разбивка вкладов на части задним числом", – приводит пример Григорий Трипульский.

Ждем своей очереди

В ситуации, когда вклад не вписывается в гарантированную сумму, вкладчики вынуждены дожидаться, пока ФГВФЛ распродаст активы банка, отсудит что-то у бывших собственников.

Обычно в полном объеме возврат средств происходит при банкротстве небольших банков, так как их выводят с рынка довольно быстро. И там еще остаются активы, которые можно продать.

Стоит отметить, что эффективность по возврату денег кредиторам (то есть, не только в рамках гарантии), за последние несколько лет выросла. Во-первых, благодаря тому, что НБУ вовремя выявляет проблемные банки.

По данным ФГВФЛ, которые есть в распоряжении Delo.ua, в июле ликвидируемые банки выплатили вкладчикам, у которых депозиты превышали гарантируемую сумму, 805 млн грн. Общая сумма, которую получили кредиторы неплатежеспособных банков в июле, превысила 2 млрд грн.

Во-вторых, большой позитив в том, что продажа активов происходит публично, через систему Porzorro. Это значительно ускоряет процесс и помогает избежать махинаций. Например, на неделе с 29 августа по 2 сентября ФГВФЛ запланировал продажу активов 5 банков на сумму 613 млн грн.

"Лучше всего при реализации активов банков-банкротов продается недвижимость, – коммерческая и жилая, – в крупных городах. Причем, если такие объекты не являются проблемными, их продажа происходит с минимальным дисконтом, по цене близкой к рыночной. Неплохо продается земля, в том числе, сельхозугодия. Наименее ликвидны кредиты, ценные бумаги и дебиторская задолженность", – рассказывает Андрей Волков.

Есть у ФГВФЛ успехи в судебных разбирательствах с бывшими собственникам банков. По состоянию на 1 июля, Фонд из 108 поданных исков получил решение судов о взыскании почти 1,2 млрд грн с экс-владельцев банков "Таврика", «Столица», «Укоопспилка» и Энергобанка.

Тем не менее, все равно нужно осознавать, что ликвидация банка – долгий и сложный процесс. Поэтому, все-таки лучше обезопасить себя еще при выборе финучреждения. "К тому же, никто и никогда не сможет дать гарантию, что с банком ничего не случится. А значит, классический совет «Не держите все яйца в одной корзине" пригодится любому вкладчику», – резюмирует Андрей Шевчишин.