- Категория

- Бизнес

- Дата публикации

- Переключить язык

- Читати українською

Депозит или земля: как вложить деньги, чтобы они приносили прибыль?

Депозит — самый простой, поэтому самый популярный способ хранить деньги, его выбирают многие украинцы. Он не приносит значительной прибыли, но работает как «подушка безопасности». Но что может быть более надежным и прибыльным, чем депозит?

В периоды большой нестабильности, а именно это переживают все украинцы с началом полномасштабного вторжения, очень сложно планировать будущее и решиться на инвестиции, ведь развитие событий во многих областях невозможно спрогнозировать. Но это не значит, что сегодня не стоит думать о будущем и получать пассивный доход от инвестиций.

Какие опции есть для тех, кто не хочет рисковать и не имеет большой суммы (с которой, например, можно рассматривать инвестиции в бизнес или недвижимость)? Конечно, первое, что приходит в голову в этой ситуации, — банковский депозит. Это простой, понятный каждому механизм, который имеет несколько преимуществ и не обещает большой прибыли. Но если я скажу, что при тех же условиях, можно вложить деньги в покупку земельного участка и получить лучший результат? Рассмотрим эту опцию подробнее.

Почему инвестиции в землю актуальны именно сейчас?

Несмотря на то, что рынок земли довольно молод, ему уже исполнилось чуть больше 2 лет. и он уверенно набирает обороты. Все больше частных инвесторов добавляют этот актив, как один из консервативных и надежных, в свои портфели. Так что же делает землю столь популярной?

- Низкая цена на старте рынка. Сегодня цена хорошего участка варьируется в пределах 2 000 – 3 000 долларов за гектар.

- Минимальные риски последствий военных действий. Земля быстро восстанавливается до пригодного для обработки состояния даже после прямых попаданий взрывоопасных предметов.

- Земля – это актив, ограниченный в количестве. Ее не становится больше.

- Это инвестиция, которая может создавать добавочную стоимость дольше всего: она не нуждается в ремонте, не изнашивается, не теряет актуальности. Единственное, чего она требует – это вносить удобрения, но это будет делать за вас арендатор.

- Качество и плодородие земли в Украине самое лучшее в Европе. А вот финансово очень недооценена.

- Высокий потенциал капитализации. Даже в условиях войны цены на землю продолжают расти.

- В скором времени ожидается приход на рынок крупных игроков. Пока что покупать землю имеют право только физические лица и не более 100 га на человека. В следующем году право покупать участки появится у юридических лиц, а лимит увеличится до 10 тысяч гектаров. А это точно даст толчок росту цен.

Именно поэтому 2023 год – это хорошее время, чтобы рассмотреть эту опцию, особенно если раньше вы не интересовались темой инвестиций в землю.

Инвесторы, обращающиеся к компании «Твой круг», часто спрашивают, что лучше: вложить средства на срочный депозит или инвестировать в землю? Давайте сравним эти инструменты по ключевым критериям и реальным примерам.

С какой суммы можно начинать инвестирование?

Инвестиции в землю. Начинать можно с покупки одного участка (или пая), размеры которого чаще всего стартуют от 2 га. Например, возьмем реальный земельный участок в Ровенской области общая площадью 1 9231 га, стоимость которой сегодня — 184 470 грн (5 044,29 долларов). Это и есть стартовая сумма инвестиции.

Следует учитывать, что кроме самого участка, инвестора ждет еще несколько сопутствующих расходов. В частности, услуги нотариуса (от 12 – 18 000 грн), комиссия брокера или управляющей компании (около 100 – 150 долларов за 1 га).

Банковский депозит. Порог входа здесь, без сомнения, самый доступный из всех возможных инструментов инвестирования. Начинать можно уже с 1 000 грн, постепенно увеличивая сумму вложения.

Это несомненное преимущество банковского вклада.

Из чего складывается прибыль инвестора?

Инвестиции в землю. Прибыль земельного инвестора имеет сразу две составляющие. Первый и самый быстрый – аренда. Предлагаемые для инвестирования земельные участки уже находятся в аренде у аграрных компаний. Новый собственник с первого дня начнет получать доход от аренды, что составляет не менее 6% годовых (после уплаты налогов). В перспективе этот процент будет увеличиваться.

Вторая выгода – это капитализация актива. Даже за последний год, несмотря на войну, в некоторых регионах Украины стоимость паев уже выросла на 20%. Так произошло в Винницкой и Хмельницкой областях.

По прогнозам экспертов, в перспективе 4-6 лет стоимость гектара вырастет вдвое или втрое. Именно так развивались события в соседних странах (Польше, Румынии, Болгарии, Венгрии) после открытия рынка земли.

В Украине мы видим 2 ключевые точки роста:

- окончание войны

- открытие рынка для юридических лиц

В будущем сюда, конечно, прибавится еще одно — вступление в ЕС и открытие рынка для иностранцев, но временные прогнозы по этому поводу давать немного рано.

Банковский депозит. В депозите заработок инвестора состоит из суммы процентов годовых по вкладу. На ноябрь 2023 года средние процентные ставки по депозитам от 12 месяцев составляют 15 – 16% годовых. Однако мало кто понимает, что на самом деле банки указывают размер ставки по депозиту до налогообложения. Если от декларируемой ставки отчислить обязательные платежи по прибыли, а в Украине это 18% НДФЛ и 1,5% военный сбор, то фактический доход или реальная ставка по банковскому годовому депозиту составит 12 – 13% годовых.

Также стоит заметить, что ставки по депозитам пересматриваются чуть ли не ежеквартально, ведь они зависят от учетной ставки НБУ и общей ликвидности банковской системы. Если ставка НБУ будет снижаться или ликвидность будет высокой, это будет способствовать и снижению ставок по депозитам.

В заключении мы видим, что в короткой перспективе (до одного года) — преимущество на стороне депозита, а в длинной (от 3 лет) — в пользу земли.

Инфляция и курс доллара

Банковский депозит. Если ваша цель не просто сохранить деньги, а заработать на процентах, то есть смысл рассматривать только гривневый депозит. Ведь валютные счета предлагают почти нулевые проценты. Это безопасный вариант на короткий срок, позволяющий быстро снять деньги в случае необходимости. Но есть нюанс. Через 4-5 лет гривны на депозитном счете так и остаются гривнами, в то время как курс за это время может существенно измениться. Деньги на гривневом депозите не защищены от обесценивания гривны.

А что с землей? Земля – это квазивалютный актив. Несмотря на то, что все сделки проводятся в гривне, стоимость участка всегда привязана к доллару. Поэтому инвесторы, купившие свои гектары до войны, уже существенно выиграли на росте курса. Как бы ни менялся курс в будущем, через 5 лет в вашей собственности будет актив, цена которого будет измеряться в валюте. И дешевле, чем сегодня вы его точно не продадите. Кроме того, земля напрямую связана с ситуацией в аграрном секторе, ведь она является основным средством производства. Агросектор не столь сильно зависит от внутреннего состояния в экономике. Цены на отечественные продукты питания обладают паритетом к импортным ценам. Даже при худшем сценарии в экономике экспортная выручка аграриев привязана к валюте.

У части валютной защиты бесспорное преимущество в пользу земли.

Налоги

Банковский депозит. Как я уже упоминал выше, доход по депозиту облагается налогом ставкой 19,5%. Налоговым агентом вкладчика выступает банк, автоматически спишет сумму налогов в пользу налоговой перед выплатой процентов по вкладу.

Инвестиции в землю. Доход с аренды инвестора облагается налогом по тому же принципу, что и доход с депозита. Инвестор должен уплатить в пользу государства те же 19,5% налога. Единственное отличие – налоговым агентом в случае с землей выступает арендатор. Последний перечисляет на счет инвестора процент по аренде за исключением налоговых платежей.

То есть в обоих видах инвестиций есть налоговый агент, уплачивающий налоги вместо инвестора.

Несколько иная ситуация с продажей земли: налог на первое соглашение составит 6,5% (5% налог + 1,5% военный сбор) и начисляется он на сумму продажи по договору. Второй и все последующие продажи в течение одного календарного года будут облагаться налогом по ставке 19,5%. Но не от суммы всей сделки, а от разницы стоимости покупки участка и стоимости продаж. Налог инвестор платит самостоятельно перед оформлением сделки купли-продажи.

Если говорить о налогах, то между этими двумя инвестиционными инструментами есть почти паритет.

Риски

Банковский депозит. Как показывает практика, банк в Украине легко может быть закрыт или национализирован. Но, к счастью, в Украине есть Фонд гарантирования вкладов физических лиц, который в случае ликвидации банка гарантирует возмещение средств на сумму до 600 тысяч гривен.

Инвестиции в землю. Наибольшим риском для земли сегодня является оккупация или заминирование взрывчатыми предметами. Впрочем, эксперты говорят, что этот риск можно минимизировать, покупая участок в центральных и западных регионах страны. Полностью уничтожить земельный участок практически невозможно. Даже в случае попадания взрывоопасного предмета ее можно разминировать и привести к пригодному для обработки состояния либо силами арендаторов, либо частным операторам противоминной деятельности. Сегодня государство выделяет для решения этих вопросов значительные средства.

Умеренные риски имеются в обоих видах инвестирования. Но государственная гарантия, которую имеет депозитный вклад, выглядит более убедительной.

А что по цифрам?

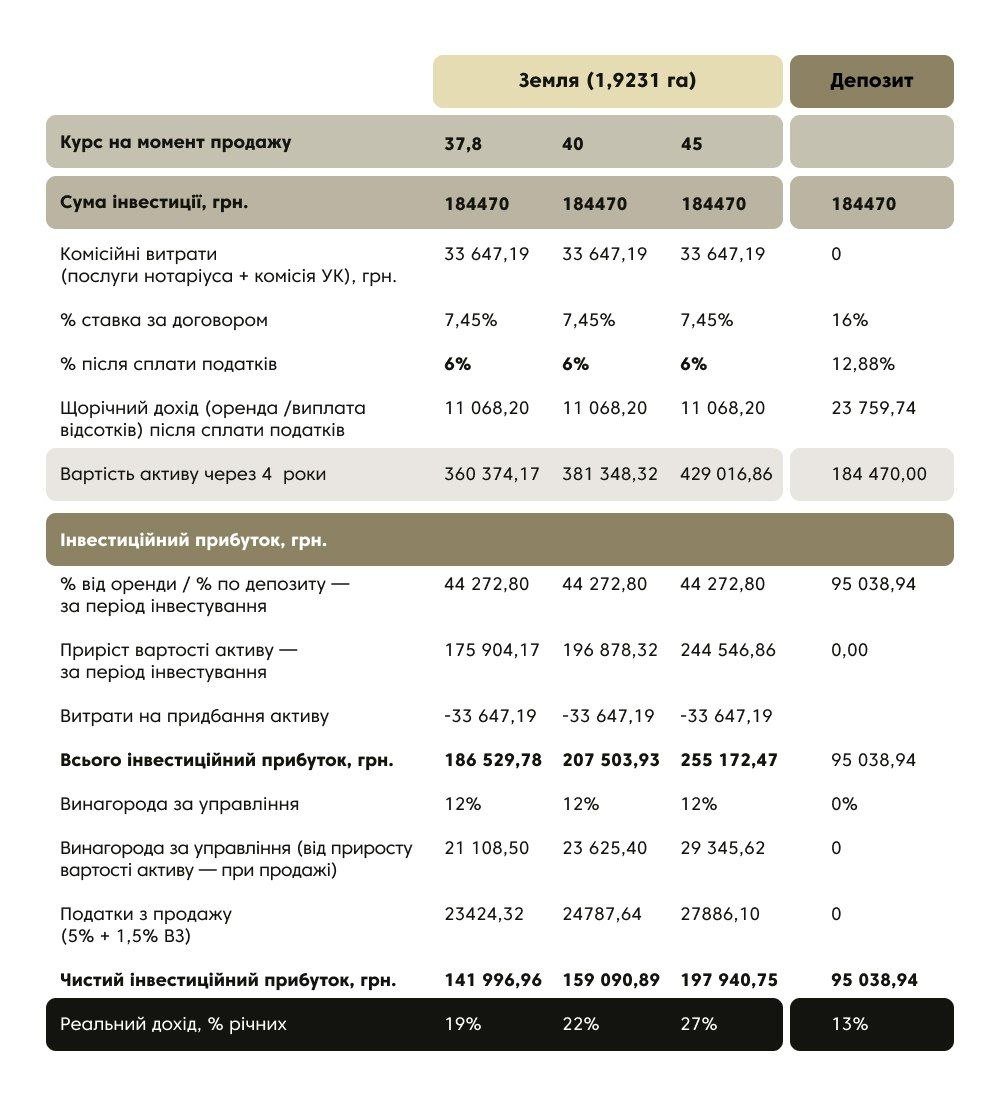

Инвестиции в землю. Вернемся к нашему земельному участку в Ровенской области. По прогнозу, среднегодовой прирост стоимости земли в ближайшие 1-3 года составит 23%. На следующие 4-10 лет - 20%. Возьмем для сравнения минимально рекомендуемый срок от покупки до продажи земли – 4 года. Произведем расчет по трем возможным сценариям: курс на момент покупки и момент продажи останется без изменений и будет равен 37,8 гривен за доллар. Второй сценарий – курс вырастет до 40 гривен за доллар. Третий – курс вырастет до 45 гривен за доллар.

Попробуем сравнить, что произойдет, если мы инвестируем такую же сумму в депозит. Напомню, сумма нашей инвестиции в землю равнялась 184 470 грн. Итак, допустим, что мы хотим открыть депозит в гривне на аналогичную сумму.

В большинстве системных банков сегодня можно найти предложения по годовой ставке гривневого депозита до 15%. Давайте считать:

При этом в расчете доходов по земельным инвестициям для упрощения вообще не заложен рост стоимости арендной платы. Хотя работа по улучшению условий аренды нами как управляющей компании ведется постоянно. Например, в прошлом году были некоторые агрокомпании, уплатившие 20%+ в аренду, как инфляционные начисления. В этом году также ожидаем дополнительные бонусы. По крайней мере, сейчас ведем активные переговоры с арендаторами в этом направлении.

Даже если отвергнуть любое влияние инфляции, чистая инвестиционная прибыль от земли почти в 1,5 раза выше депозита. При обесценивании гривны этот отрыв растет еще более существенно.

Инвестиции в землю – это сложно?

Чаще всего потенциальных инвесторов отталкивает сложность выбора правильного участка и запутанная работа с документами. И это не стереотип. Человеку, не имеющему опыта в этой сфере, приобрести землю чрезвычайно сложно. Есть множество подводных камней: можно выбрать регион, где не будет существенного роста стоимости или участок с проблемной историей — договором аренды на 25 лет и ошибками в кадастровом деле.

Если же заручиться помощью профессиональных экспертов земельного рынка, то инвестирование в землю может стать на 99% пассивной инвестицией. Все, что нужно сделать, – задать критерии на участок менеджеру, а специалист обеспечит подбор и полное юридическое сопровождение сделки. Сегодня это можно провести даже дистанционно.

Так депозит или земля?

Рынок земли сегодня – это новая возможность инвестирования для украинцев, к которой однозначно стоит присмотреться. Таких благоприятных условий, как в 2023 году, не будет уже никогда: из-за того, что сейчас рынок закрыт для юридических лиц, стоимость земли по-прежнему остается сравнительно низкой. А все прогнозы говорят о том, что в ближайшие несколько лет ее стоимость будет сильно расти.

Депозит является хорошим средством хранения средств. Его преимущества: высокая ликвидность и возможность доинвестировать маленькими суммами, легкий старт.

Земля — это прежде всего инвестиционный актив, позволяющий уберечься от инфляции и курсовых колебаний, не требует дополнительного ухода, не изнашивается и однозначно будет расти в цене.