- Категорія

- Бізнес

- Дата публікації

- Змінити мову

- Читать на русском

Депозит чи земля: як вкласти гроші, щоб вони приносили прибуток?

Депозит — найпростіший, а тому найпопулярніший спосіб зберігати гроші, його обирають багато українців. Він не приносить значного прибутку, але працює як «подушка безпеки». Та що може бути більш надійне та прибуткове, ніж депозит?

У періоди великої нестабільності, а саме це переживають усі українці з початком повномасштабного вторгнення, дуже складно планувати майбутнє та наважитись на інвестиції, адже розвиток подій у багатьох сферах неможливо спрогнозувати. Та це не означає, що сьогодні не варто думати про майбутнє та отримувати пасивний дохід від інвестицій.

Які опції є для тих, хто не хоче ризикувати та не має великої суми (з якою, наприклад, можна було б розглядати інвестиції в бізнес або нерухомість)? Звісно, перше, що спадає на думку у цій ситуації, — банківський депозит. Це простий, зрозумілий кожному механізм, який має кілька переваг, та не обіцяє великого прибутку. Але, якщо я скажу, що за тих самих умов, можна вкласти гроші у купівлю земельної ділянки та отримати кращий результат? Розгляньмо цю опцію докладніше.

Чому інвестиції в землю актуальні саме зараз?

Попри те, що ринок землі доволі молодий, йому вже виповнилось трохи більше як 2 роки та він впевнено набирає обертів. Все більше приватних інвесторів додають цей актив, як один із консервативних і надійних, до своїх портфелів. То що ж робить землю такою популярною?

- Низька вартість на старті ринку. Сьогодні ціна хорошої ділянки варіюється в межах 2 000 - 3 000 доларів за гектар.

- Мінімальні ризики наслідків воєнних дій. Земля швидко відновлюється до придатного для обробки стану, навіть після прямих влучань вибухонебезпечних предметів.

- Земля — це актив, що обмежений у кількості. Її не стає більше.

- Це інвестиція, яка може створювати додаткову вартість найдовше: вона не потребує ремонту, не зношується, не втрачає актуальності. Єдине, чого вона вимагає — це вносити добрива, але це робитиме за вас орендар.

- Якість та родючість землі в Україні найкраща в Європі. А от фінансово дуже недооцінена.

- Високий потенціал капіталізації. Навіть за умов війни ціни на землю продовжують зростати.

- Незабаром очікується прихід на ринок великих гравців. Поки що купувати землю мають право лише фізичні особи та не більше ніж 100 га на людину. Наступного року право купувати ділянки зʼявиться у юридичних осіб, а ліміт збільшиться до 10 тисяч га. А це точно дасть поштовх зростанню цін.

Саме тому 2023 рік — це гарний час, щоб розглянути цю опцію, особливо, якщо раніше ви не цікавились темою інвестицій у землю.

Інвестори, які звертаються до компанії «Твоє коло», часто питають, що краще: вкласти кошти на строковий депозит чи інвестувати в землю? Давайте порівняємо ці інструменти за ключовими критеріями і на реальних прикладах.

З якої суми можна починати інвестування?

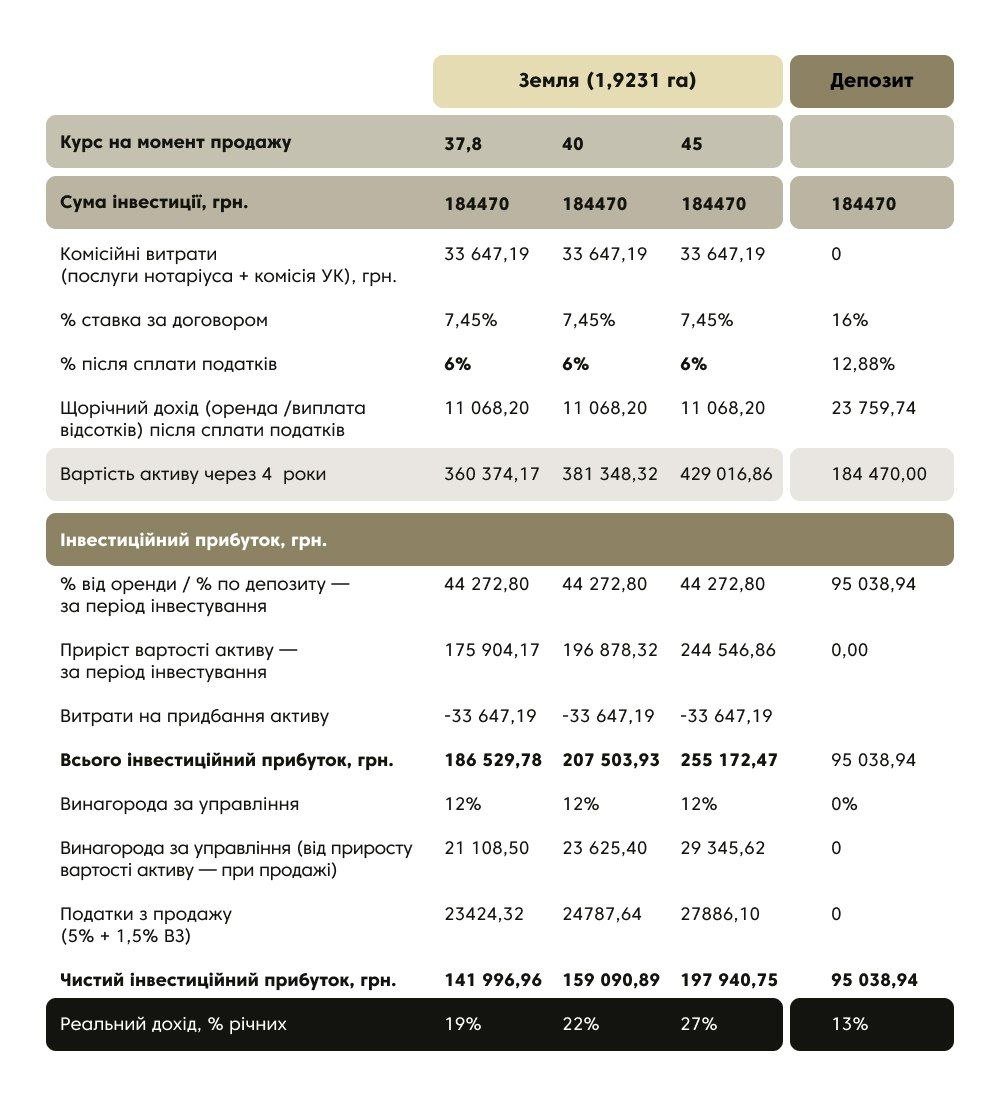

Інвестиції у землю. Починати можна з купівлі однієї ділянки (або паю), розміри якого найчастіше стартують від 2 га. Для прикладу візьмемо реальну земельну ділянку у Рівненській області загальна площею 1 9231 га, вартість якої сьогодні — 184 470 грн (5 044,29 доларів). Це і є стартова сума інвестиції.

Варто зважати на те, що окрім самої ділянки, на інвестора чекає ще кілька супутніх витрат. Зокрема, послуги нотаріуса (від 12 – 18 000 грн), комісія брокера або керуючої компанії (близько 100 – 150 доларів за 1 га).

Банківський депозит. Поріг входу тут, без сумніву, найдоступніший з усіх можливих інструментів інвестування. Починати можна вже від 1 000 грн, поступово збільшуючи суму вкладення.

Це безперечна перевага банківського вкладу.

З чого складається прибуток інвестора?

Інвестиції у землю. Прибуток земельного інвестора має одразу 2 складові. Перший і найшвидший — оренда. Земельні ділянки, які пропонуються для інвестування, вже перебувають в оренді у аграрних компаній. Тож новий власник з першого дня почне отримувати дохід від оренди, що складає не менше 6 % річних (після сплати податків). У перспективі цей відсоток буде збільшуватись.

Друга вигода — це капіталізація активу. Навіть за останній рік, попри війну, у деяких регіонах України вартість паїв уже зросла на 20 %. Зокрема, так сталось у Вінницькій та Хмельницькій областях.

За прогнозами експертів, у перспективі 4-6 років вартість гектара зросте вдвічі або втричі. Саме так розвивались події в сусідніх країнах (Польщі, Румунії, Болгарії, Угорщині) після відкриття ринку землі.

В Україні ми бачимо 2 ключові точки зростання:

- закінчення війни

- відкриття ринку для юридичних осіб.

У майбутньому сюди, звісно, додасться ще одна — вступ до ЄС і відкриття ринку для іноземців, але часові прогнози щодо цього давати трохи зарано.

Банківський депозит. У депозиті заробіток інвестора складається із суми відсотків річних по вкладу. Станом на листопад 2023 року середні відсоткові ставки за депозитами від 12 місяців складають 15 – 16 % річних. Проте мало хто розуміє, що насправді банки вказують розмір ставки за депозитом до оподаткування. Якщо від декларованої ставки відрахувати обов’язкові платежі з прибутку, а в Україні це 18 % ПДФО та 1,5 % військовий збір, то фактичний прибуток або реальна ставка за банківським річним депозитом складатиме 12 – 13 % річних.

Також варто зауважити, що ставки за депозитами переглядаються ледь не щоквартально, адже вони залежні від облікової ставки НБУ і загальної ліквідності банківської системи. Якщо ставка НБУ знижуватиметься або ліквідність буде висока, це сприятиме і зниженню ставок за депозитами.

У висновку бачимо, що в короткій перспективі (до одного року) — перевага на боці депозиту, а в довгій (від 3 років) — на користь землі.

Інфляція та курс долара

Банківський депозит. Якщо ваша мета — не просто зберегти гроші, а заробити на відсотках, то є сенс розглядати лише гривневий депозит. Адже валютні рахунки пропонують майже нульові відсотки. Це безпечний варіант на короткий термін, який дозволяє швидко зняти гроші у разі потреби. Та є нюанс. Через 4-5 років гривні на депозитному рахунку так і залишаються гривнями, тоді як курс за цей час може суттєво змінитися. Гроші на гривневому депозиті не захищені від знецінення гривні.

А що з землею? Земля — це квазівалютний актив. Попри те, що усі угоди проводяться у гривні, вартість ділянки завжди привʼязана до долара. Тому інвестори, які купили свої гектари до війни, вже суттєво виграли на зростанні курсу. Як би не змінювався курс в майбутньому, через 5 років у вашій власності буде актив, ціна якого вимірюватиметься у валюті. І дешевше ніж сьогодні ви його точно не продасте. Крім того, земля безпосередньо повʼязана з ситуацією у аграрному секторі, адже вона є основним засобом виробництва. Агросектор не настільки сильно залежить від внутрішнього стану в економіці. Ціни на вітчизняні продукти харчування мають паритет до імпортних цін. Навіть за найгіршого сценарію в економіці експортна виручка аграріїв прив'язана до валюти.

В частині валютного захисту безперечна перевага на користь землі.

Податки

Банківський депозит. Як я вже згадував вище, дохід з депозиту оподатковується ставкою 19,5 %. Податковим агентом вкладника виступає банк, він автоматично спише суму податків на користь податкової перед виплатою відсотків за вкладом.

Інвестиції у землю. Дохід з оренди інвестора оподатковується за тим самим принципом, що і дохід з депозиту. Інвестор має сплатити на користь держави ті самі 19,5 % податку. Єдина відмінність — податковим агентом у випадку із землею виступає орендар. Останній перераховує на рахунок інвестора відсоток з оренди за винятком податкових платежів.

Тобто в обох видах інвестицій є податковий агент, який сплачує податки замість інвестора.

Трохи інакша ситуація з продажем землі: податок на першу угоду становитиме 6,5 % (5 % податок + 1,5 % військовий збір) і нараховується він на суму продажу за договором. Другий та всі наступні продажі протягом одного календарного року будуть оподатковуватись за ставкою 19,5 %. Але не від суми усієї угоди, а від різниці вартості купівлі ділянки і вартості продажу. Податок інвестор сплачує самостійно перед оформленням угоди купівлі-продажу.

Якщо говорити про податки, то між цими двома інвестиційними інструментами маємо майже паритет.

Ризики

Банківський депозит. Як показує практика, банк в Україні легко можуть закрити чи націоналізувати. Але, на щастя, в Україні є Фонд гарантування вкладів фізичних осіб, який у випадку ліквідації банку гарантує відшкодування коштів на суму до 600 тисяч гривень.

Інвестиції у землю. Найбільшим ризиком для землі сьогодні є окупація або замінування/засмічення вибухонебезпечними предметами. Утім, експерти кажуть, що цей ризик можна мінімізувати, якщо купувати ділянку у центральних та західних регіонах країни. Повністю знищити земельну ділянку фактично неможливо. Навіть у випадку влучання вибухонебезпечного предмету її можна розмінувати та привести до придатного для обробки стану або силами орендарів, або приватних операторів протимінної діяльності. Сьогодні держава виділяє на вирішення цих питань значні кошти.

Помірні ризики є в обох видах інвестування. . Але державна гарантія, яку має депозитний вклад, виглядає переконливішою.

А що по цифрах?

Інвестиції у землю. Повернемось до нашої земельної ділянки у Рівненській області. За прогнозом, середньорічний приріст вартості землі у найближчі 1-3 роки становитиме 23 %. На наступні 4-10 років — 20 %. Візьмемо для порівняння мінімально рекомендований термін від купівлі до продажу землі — 4 роки. Зробимо розрахунок за трьома можливими сценаріями: курс на момент купівлі і момент продажу залишиться без змін і дорівнюватиме 37,8 гривень за долар. Другий сценарій — курс зросте до 40 гривень за долар. Третій — курс зросте до 45 гривень за долар.

Спробуємо порівняти, що станеться, якщо ми інвестуємо таку ж суму у депозит. Нагадаю, сума нашої інвестиції у землю дорівнювала 184 470 грн. Отже, припустимо, що ми хочемо відкрити депозит у гривні на аналогічну суму.

У більшості системних банків сьогодні можна знайти пропозиції із річною ставкою гривневого депозиту до 15 %. Давайте рахувати:

При цьому в розрахунку доходів по земельним інвестиціям для спрощення взагалі не закладено зростання вартості орендної плати. Хоча робота з покращення умов оренди нами, як керуючою компанію, ведеться постійно. Наприклад, у минулому році були деякі агрокомпанії, які сплатили 20%+ до оренди, як інфляційні нарахування. В цьому році також очікуємо на додаткові бонуси. Принаймні зараз ведемо активні переговори з орендарями в цьому напрямку.

Навіть якщо відкинути будь-який вплив інфляції, чистий інвестиційний прибуток від землі майже в 1,5 рази вище за депозит. При знеціненні гривні цей відрив зростає ще суттєвіше.

Інвестиції в землю — це складно?

Найчастіше потенційних інвесторів відштовхує складність вибору правильної ділянки та заплутана робота з документами. І це не стереотип. Людині, що немає досвіду у цій сфері, придбати землю надзвичайно складно. Є безліч підводних каменів: можна обрати регіон, де не буде суттєвого зростання вартості, або ділянку з проблемною історією — договором оренди на 25 років і помилками у кадастровій справі.

Натомість, якщо заручитись допомогою професійних експертів земельного ринку, то інвестування в землю може стати на 99 % пасивною інвестицією. Усе, що потрібно зробити, — задати критерії на ділянку менеджеру, а фахівець забезпечить підбір і повний юридичний супровід угоди. Сьогодні це можна провести навіть дистанційно.

То депозит чи земля?

Ринок землі сьогодні — це нова можливість інвестування для українців, до якої однозначно варто придивитися. Таких сприятливих умов, як у 2023 році, не буде вже ніколи: через те, що зараз ринок закритий для юридичних осіб, вартість землі все ще залишається порівняно низькою. А усі прогнози говорять про те, що найближчі кілька років її вартість сильно зростатиме.

Депозит є гарним засобом збереження коштів. Його переваги: висока ліквідність і можливість доінвестовувати маленькими сумами, легкий старт.

Земля — це перед усім інвестиційний актив, який дозволяє уберегтися від інфляції та курсових коливань, не потребує додаткового догляду, не зношується і однозначно буде зростати в ціні.