- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Рискованные или надежные: как выбрать инвестинструмент, а куда лучше вообще не инвестировать

Сейчас количество и разнообразие инвестиционных инструментов в Украине довольно ограничено. Население чаще всего покупает военные ОВГЗ, у которых высокая доходность, а если хотят сохранить деньги от девальвации – выбирают депозиты. Мы расспросили экспертов о том, как выбирать инструменты под конкретные цели, а какие инвестиции лучше вообще не рассматривать из-за высоких рисков.

С началом полномасштабного вторжения инвестиционный сектор в Украине существенно изменился. Национальный банк ввел ряд валютных ограничений, не позволяющих выводить средства за границу. Потому фондовые рынки других стран для украинцев преимущественно закрыты.

Поэтому к выбору инвестиционных инструментов следует подходить взвешенно. Эксперты советуют выбирать инвестиционные инструменты в зависимости от своих потребностей и стратегии.

Как выбрать, куда вкладывать деньги

Григорий Овчаренко, директор по управлению локальными активами группы ICU, говорит, что выбор инвестиций будет зависеть от ваших целей и риск-профиля. К примеру, если вы инвестируете на срок до 5 лет, в этом случае не стоит идти в рынок акций и недвижимости, поскольку это фактически инвестирование в бизнес, требующий более длинный инвестиционный горизонт. Если говорить о более коротких сроках, то нам доступны депозиты, государственные и корпоративные облигации.

Подписывайтесь на Telegram-канал delo.ua"Если вы сильно консервативный инвестор, то большую часть капитала целесообразно вкладывать в валютные инструменты. Выбор конкретного будет зависеть от объема вашего портфеля. С объемом от $50 тыс. целесообразными будут валютные ОВГЗ, при меньших суммах можно обратить внимание и на депозиты. Корпоративные бумаги здесь не помогут, поскольку априори предусматривают больше риска. Меньшая часть уже будет направляться в гривневые ОВГЗ, предлагающие более высокую доходность", – говорит Овчаренко.

Овчаренко заметил, если вы готовы к большему риску в обмен на доходность, то основным инструментом станут гривневые ОВГЗ. Корпоративные облигации от эмитентов первой линии пока имеют ограниченное применение, поскольку их доходность существенно снижает налогообложение, чего нет в государственных облигациях. И только со снижением ставок последних, облигации от бизнеса станут более интересными. Для инвесторов с весомым аппетитом к риску можно рассмотреть более широкий круг корпоративных эмитентов, ставка по которым даже после налогообложения может превзойти ОВГЗ, но достаточен ли этот прирост прибыли в отношении риска уже индивидуальное решение каждого.

Гривневые активы могут дать вам повышенную доходность. К примеру, годовые ОВГЗ предлагают ставки на уровне 15%. Если вы ожидаете, что рост курса гривны будет меньше, то есть в июне 2025 года гривна будет ниже 47 грн/долл., то инвестиции в гривну выгодны.

Безопасность валютных сбережений не предоставляется бесплатно. Если говорить о депозитах, то там доходность после налогообложения составит 2% в лучших случаях, по валютным ОВГЗ ставка будет ближе к 4%, но этот инструмент часто доступен от весомого чека.

Наталья Бойко, CO-CEO, основательница компании SpiceProp, добавляет, что гривневые банковские вклады и ОВГЗ защищены государством, но именно в этой защите зашит и их риск. Если правительству страны и НБУ для выплаты процентов и возврата средств придется прибегнуть к денежной эмиссии, спад курса гривны увеличится. Тогда планка безубыточности гривневых активов на ближайшие 12 месяцев поднимется до 25-30% годовых. Превысить столь высокий барьер эти инструменты не смогут. Это под силу только валютным активам.

"Итак, если вы готовы к риску и хотите получить более высокую доходность и не ожидаете падения курса гривны более чем на 10% за год, то гривневые инструменты – это ваш выбор. Если же наоборот, вы не хотите брать риск и соглашаетесь на меньшую доходность, тогда валютные инвестиции будут подходить вам лучше", – подытожил Овчаренко.

Сколько средств можно заработать по инвестициям в депозиты и ОВГЗ

В мае 2024 года потребительская инфляция составила 3,3%. ‚В целом, за 2023 год темп инфляции удалось снизить с 26% до 5,1%. Средние ставки по гривневым вкладам сроком 6 и 12 месяцев на март 2024 колеблются от 14 до 14,6%. Напомним, что на доход по депозитам уплачивается 18% налога и 1,5% военного сбора, что уменьшает доходность примерно до 11-12%.

"Украинский индекс ставок по депозитам физических лиц указывает, что в начале года банки готовы были взять средства в год под 14,3%. Следовательно, за пять месяцев нам бы насчитали 6% дохода или 6 000 грн. Но удержали бы налоги, а именно 18% НДФЛ (налог на доходы физических лиц) и 1,5% военного сбора. Соответственно после их уплаты, у нас уже было 4,8% или 4 800 грн", – говорит Овчаренко.

Если говорим об облигациях, то ситуация другая. Напомним, что в начале 2024 года доходность годовых ОВГЗ в гривне составила 16,8%, в 2023 – 18%. Но с дохода от облигаций не нужно платить налоги, поэтому они остаются одним из самых популярных и выгодных инвестиционных инструментов.

Ставки по долларовым ОВГЗ также лучше, чем на депозитах – 4,76% против 1,45% по долларовым депозитам в банках.

"Если бы вместо депозита мы приобрели годовые гривневые ОВГЗ, что сейчас можно делать без каких-либо дополнительных комиссий, которые предлагает наша платформа ICU Trade, - на конец мая доходность составила 7,7% или 7 750 грн. Что выше девальвации гривны, несмотря на ее существенные темпы в первой половине года. И мы считаем, что пространство к дальнейшему снижению курса гривни уже не так существенно во второй половине года, и на конец 2024 оно будет до 42,3 грн/долл.", – отметил эксперт.

В какой валюте держать сбережения

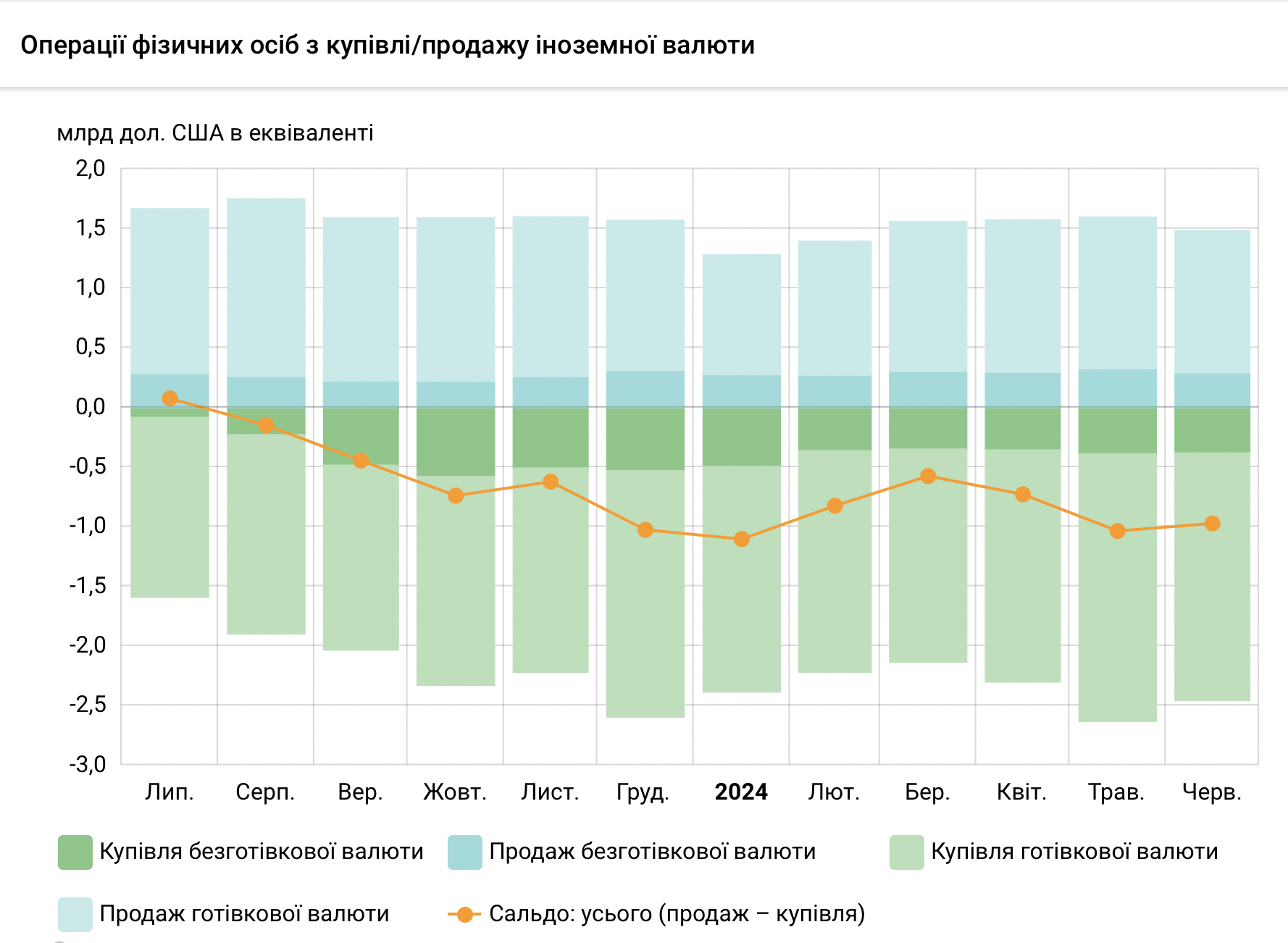

В 2023 году украинцы продали валюты на 18,2 млрд долл., а купили – на 23 млрд долл. За первый месяц лета украинцы купили наличную валюту на 2,07 миллиарда долларов, а продали на 1,19 миллиарда долларов. Поэтому сохранение средств в валюте – до сих пор актуально для украинцев.

По статистике, предоставленной НБУ, украинцы до сих пор покупают и продают намного больше наличных в долларах, чем в евро – 75% на 22%. Эта тенденция сохраняется с 2021 года с незначительными колебаниями.

Григорий Овчаренко говорит, что по результатам пяти месяцев, то есть с начала года, инфляция в Украине составила 2%. Это фактически и есть обесценивание наших денег, их покупательная способность упала на 2%.

"Если бы в начале года мы купили безналичный доллар, а в конце мая его продали, то получили бы +5,5% дохода в гривне. В случае евро было бы +2,7%, поскольку оно за это время ослабело к доллару. Можно заметить, что курс доллара за этот период вырос на 6,8%, но следует учитывать спрэд, то есть разницу между курсом, по которому мы покупаем и продаем валюту. Для доллара это составляет 1,1-1,2%, если мы говорим о безналичный", – объяснил эксперт.

Какие инвестиционные инструменты наиболее рискованны

Наталья Бойко объясняет, что сейчас украинскому инвестору нужно защищаться от двух основных рисков. Первый – это девальвация национальной валюты, а второй риск связан с устойчивостью финансовой системы страны.

Она добавляет, что все надеются на лучшее, но инвестор должен учитывать все варианты, даже пессимистические. В этой парадигме наиболее уязвимо выглядят гривневые финансовые инструменты, типа корпоративных облигаций и различных паевых инвестиционных фондов (ПИФ). Особой защиты у них нет. На дистанции в 12 месяцев инфляция и девальвация практически полностью съест их доходность.

Планка безубыточности очень высока. Годовая инфляция к середине 2025 г. может составлять около 7,2%. А ослабление гривны за следующие 12 месяцев может достичь 12,0%. Чтобы просто выйти в ноль нужно превысить 19,0-20,0% годовых в гривне. Это очень много.

Инвестиции в драгоценные металлы тоже выглядят довольно рискованно. Бойко говорит, что существенную защиту от девальвации гривны могли бы дать финансовые инструменты, привязанные к драгоценным металлам и валютным долгам. К примеру, специализированные ПИФИ или металлические банковские счета. Но государственная защита на них не распространяется. Поэтому в случае дестабилизации финансовой системы Украины средства в этих инструментах могут быть утрачены полностью.

Эксперты также не советуют выбирать драгоценные металлы из-за больших комиссий и многих нестабильных факторов, влияющих на их стоимость. Еще один негативный фактор – существенная разница между ценой покупки и продажи металла. Например, Приватбанк готов выкупить грамма золота за 3000 грн, а продает за 4 160 грн.

Именно поэтому эксперты отмечают, что инвестиционные инструменты лучше выбирать под свои цели и стратегии: краткосрочные или долгосрочные, с меньшей доходностью, но надежные или рискованные, но более доходные. А вот инструменты, которые могут быть рискованными – лучше не рассматривать неопытных инвесторов, ведь можно потерять немалую сумму средств.