- Тип

- Эксклюзив

- Дата публикации

На низком старте: Украина переживает бум частной медицины

В это сложно поверить, но Украина переживает настоящий бум развития частной медицины. Так, в ноябре 2015 года в поселке Бузовая (Киево-Святошинский район Киевской области) открылось акушерское отделение медицинского центра Adonis, которое стало третьим частным роддомом в Украине. До этого, в сентябре, их конкурент — акушерско-гинекологическая клиника "Исида" — инвестировала 1,8 млн евро в открытие амбулаторно-поликлинического отделения в Печерском районе столицы, которое стало третьим отделением сети. А уже в текущем году медицинская сеть "Добробут" открыла в Киеве лечебно-диагностический центр с отделением хирургии стоимостью 216 млн грн и площадью 6 тыс. кв. м. Более того, в планах сети к концу 2016 года открыть две поликлиники в столице, а позже и в других городах Украины. Не стоит забывать и о знаковой сделке на этом рынке — в январе 2016-го американский инвестфонд Siguler Guff & Company, владеющий сетью медицинских центров Into-Sana, приобрел сеть частных клиник "Медисвит", пишет "Топ-100. Крупнейшие медицинские компании Украины".

Что питает столь активный интерес инвесторов к рынку, особенно с учетом неблагоприятной экономической ситуации, которая уже привела к серьезному усилению конкуренции между существующими частными клиниками на фоне снижения посещаемости? Все без исключения участники рынка — как частные, так и государственные — замерли в ожидании старта масштабной медицинской реформы, которая должна привести к свободной конкуренции на рынке. Первый шаг к ней был сделан в конце апреля, когда Верховная Рада приняла в первом чтении пакет законопроектов, предусматривающих, в частности, автономию государственных медицинских учреждений. Это значит, что будет изменен весь принцип финансирования системы здравоохранения: отход от доставшегося со времен СССР финансирования койко-мест и переход к формату "деньги ходят за пациентом", при котором украинцы смогу выбирать, в какой клинике лечиться или проходить обследование. "Одно предприятие будет в коммунальной или государственной собственности, а второе — частным, но жить они будут по одним законам", — объясняет президент клиники "Борис" Михаил Радуцкий.

На частные клиники приходится не более 10% всего рынка здравоохранения Украины

Как прогнозирует генеральный директор инвестиционной компании Concorde Capital и совладелец медицинской сети "Добробут" Игорь Мазепа, в ближайшие 7-10 лет пациенты постепенно будут отказываться от государственной медицины и переходить в частный сектор для получения более качественных услуг практически по тем же ценам.

В надежде на рост

Пока же доля частников мизерна — на частные клиники приходится не более 10% всего рынка здравоохранения Украины. По данным Pro-Consulting, по итогам 2015 года общий объем рынка частной медицины в Украине составил 7,5 млрд грн, что на 7,7% ниже показателей 2014-го. "При этом не менее 50% рынка находится в тени", — констатирует Александр Ткачев, начальник отдела инвестиционного анализа аналитического департамента Pro-Consulting.

На сегодняшний день в Украине работают более 30 тыс. частных медицинских учреждений. Около 40% из них расположены в Киеве. А вот на населенные пункты с населением до 100 тыс. человек приходится лишь 10% частных медицинских клиник.

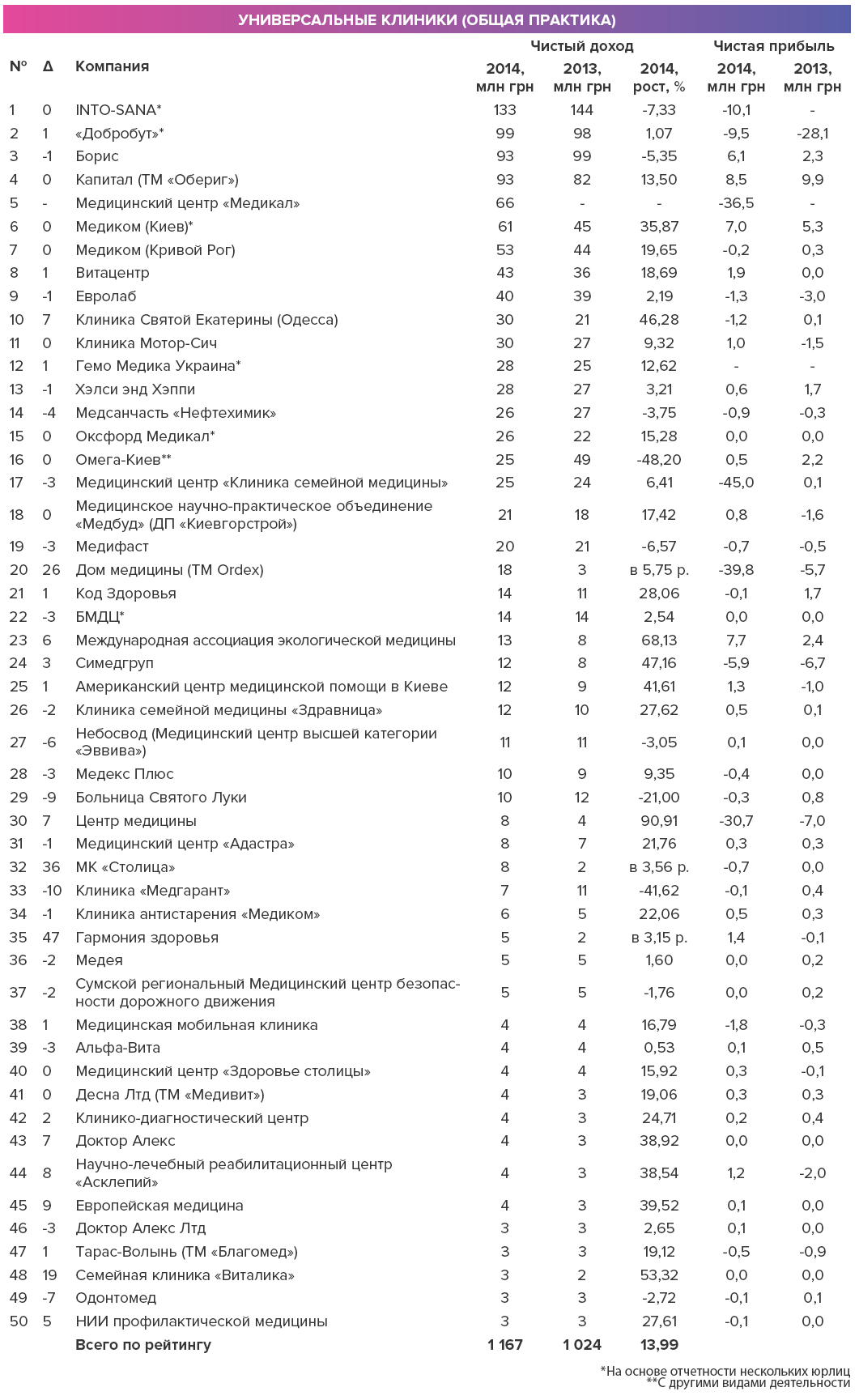

Львиная доля игроков рынка — узкопрофильные клиники локального масштаба. Полный спектр услуг в стране предоставляют лишь 15-20 компаний, крупнейшими из которых являются "Добробут", Into-Sana, "Медиком", "Борис" и "Обериг", предлагающие консультации специалистов, стационар, хирургию, диагностику, медобслуживание детей, услуги скорой помощи. При этом учреждения этого профиля конкурируют не друг с другом, а с государственными клиниками.

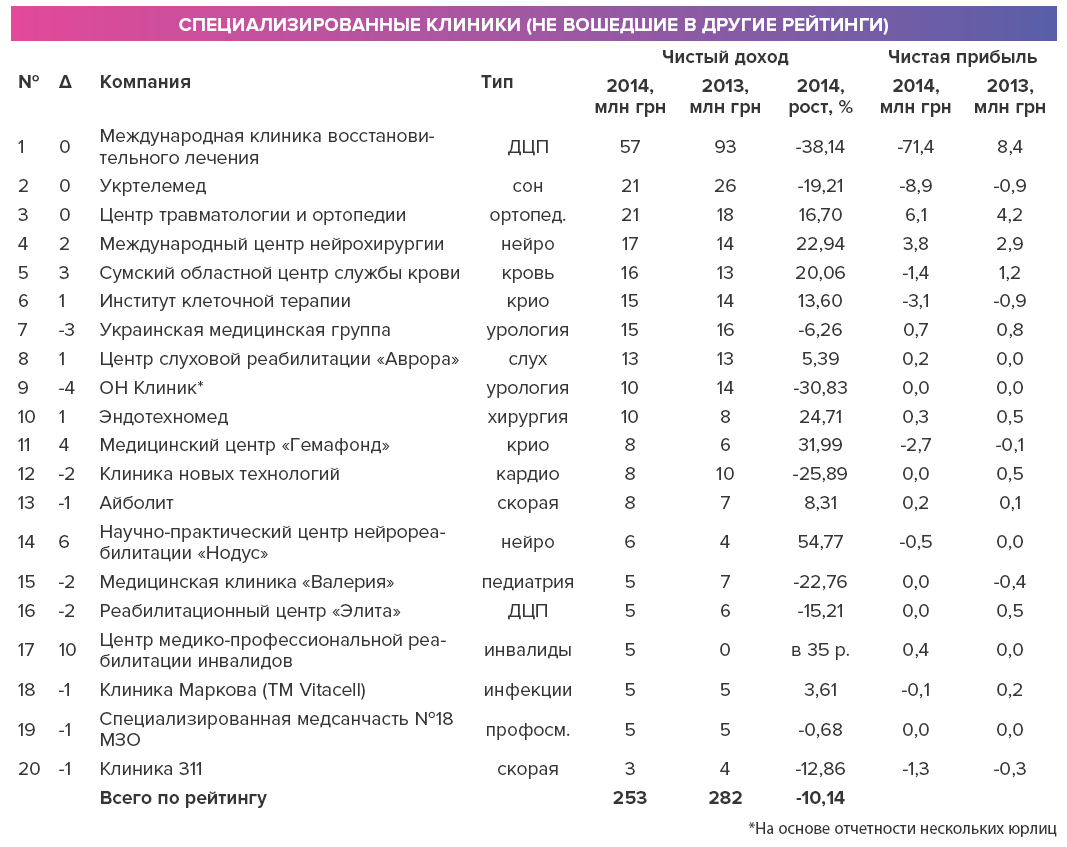

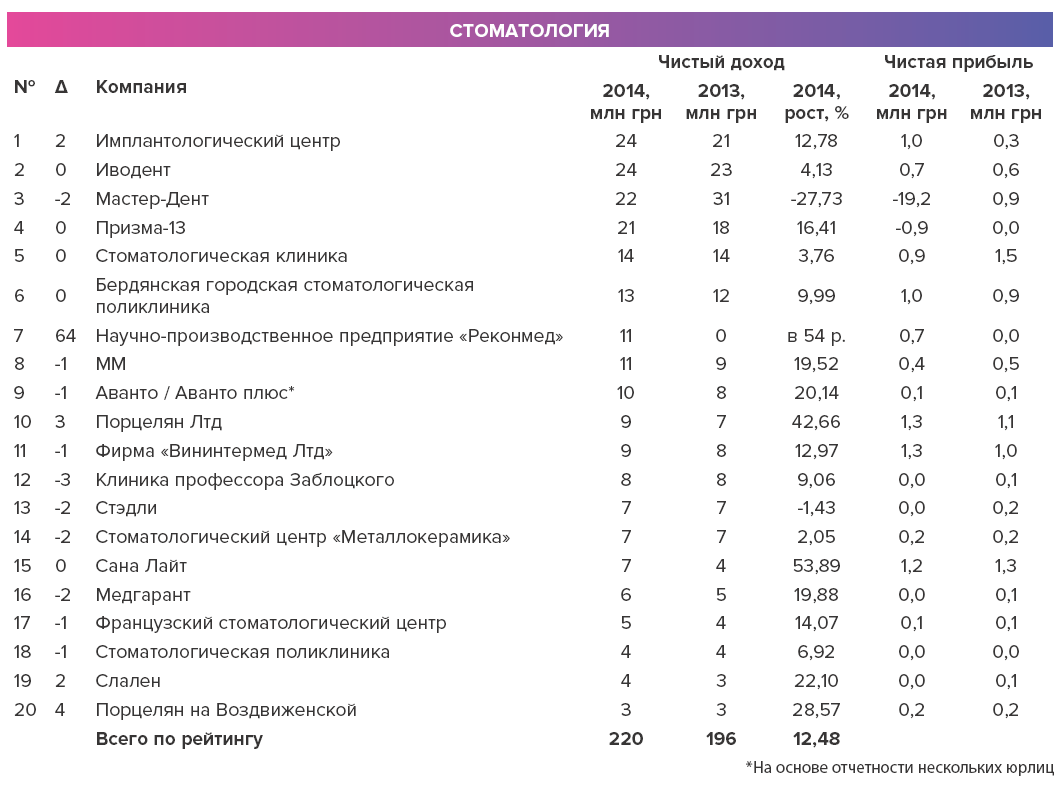

Если говорить о специализированных игроках рынка, то большая их часть — это стоматологические клиники. Их доля превышает 75% от общего объема частного рынка медуслуг. "Только в Киеве официально более 500 стоматологических клиник (опять же, официальная статистика очень отличается от реальной), — говорит Вадим Зыкин, заместитель директора компании "МедЭксперт". — Это связано с тем, что в данной сфере врачу проще всего открыть свой кабинет, а спрос на услугу есть всегда".

Стоимость вхождения в медицинский бизнес существенно варьируется в зависимости от региона, типа учреждения, уровня специалистов и класса оборудования и стартует от $50 тыс.

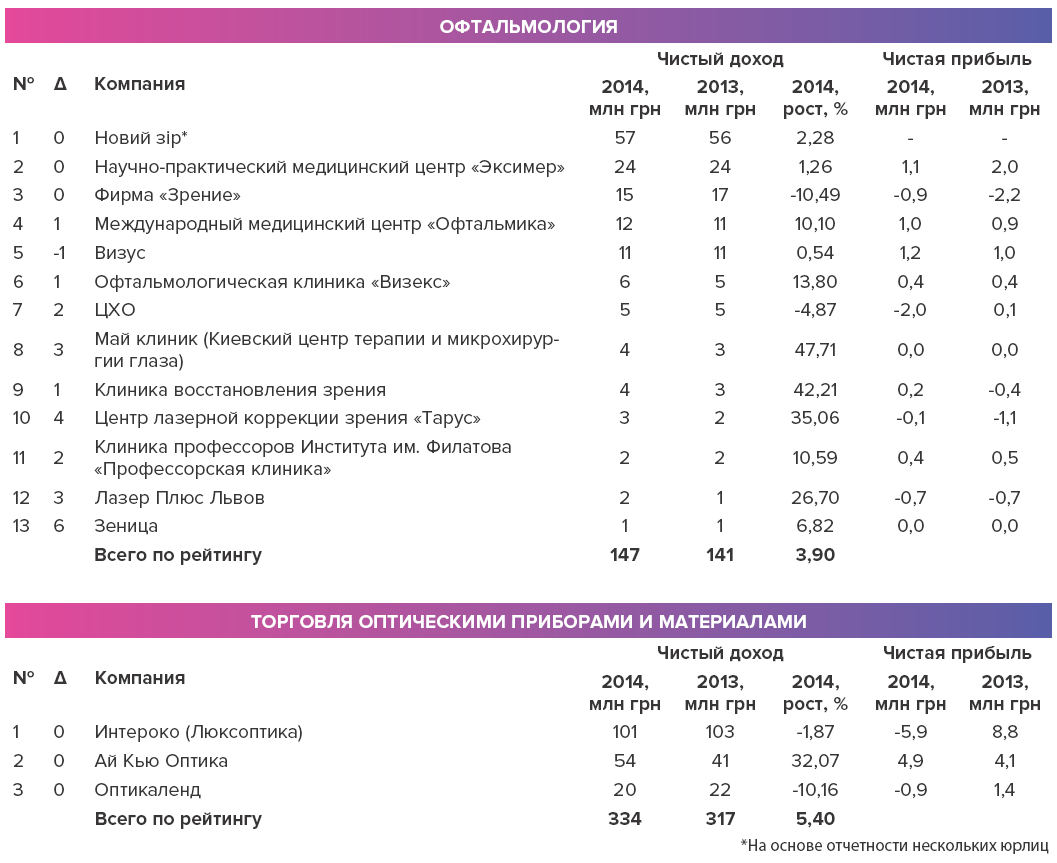

Следующей по популярности среди специализированных клиник является офтальмология, доля которой достигает 20%. Но в этой сфере, в отличие от стоматологии, все более чем стабильно, и новые крупные игроки не появляются уже несколько лет. Частным "глазникам" приходится конкурировать с государственными клиниками, которые берутся за сложные случаи — такие как болезни, связанные с разрушением сетчатки, воспалительные процессы, глаукома, в то время как в частных клиниках проводят в основном косметические операции, такие как лазерная коррекция зрения.

В таких специализациях, как хирургия, педиатрия, анестезиология, доля врачей, работающих в частных учреждениях, колеблется на уровне 2-3% от общего числа.

Стоимость вхождения в медицинский бизнес значительно варьируется в зависимости от региона, типа учреждения, уровня специалистов и класса оборудования. Так, инвестиции в открытие стоматологической клиники, по данным компании "МедЭксперт", стартуют от $50 тыс. Открытие многопрофильной медицинской клиники потребует сумму в сотни раз больше (от $10 млн), так как в этом случае понадобятся дорогостоящая аппаратура, штат разнопрофильных специалистов, большое специализированное помещение, отвечающее жестким санитарным нормам и правилам.

Не копейки

Согласно исследованию компании "Кредит-Рейтинг", среднестатистический украинец тратит на медицинское обслуживание $100-400 в год. А ввиду того, что основным фактором, влияющим на стоимость услуг частных клиник, является удорожание расходных материалов и комплектующих, большинство из которых импортные, за последний год их услуги в среднем поднялись в цене на 40-50%.

Согласно данным сервиса поиска врачей doc.ua, на сегодняшний день средняя стоимость консультативного приема в столичных клиниках варьируется от 130 до 1000 грн и зависит не только от квалификации врача и его специализации, но и от места его приема. "В небольших частных кабинетах и клиниках данная услуга может обойтись от 130 до 200 грн, в то время как в больших сетевых клиниках минимальная стоимость приема 450-500 грн, — рассказывает Сергей Казанцев, CEO сервиса поиска врачей doc.ua. — Самыми дорогими специалистами являются онкологи (450-5000 грн), офтальмологи (290-600 грн), педиатры (290-1000 грн), репродуктологи и эндокринологи (290-1200 грн)". Стоимость приема в частных региональных клиниках обычно на 20-50% ниже.

Будущий рост

Наметившийся в 2015 году инвестиционный тренд должен зацвести буйным цветом в текущем году. В конце апреля вступили в силу долгожданные новые лицензионные правила медицинской практики, которые, среди прочего, разрешают открывать частные медицинские учреждения предпринимателям без профильного образования (подробнее читайте на стр. 62-63). "Мы ожидаем прихода на украинский рынок медицины и фармации иностранных клиник и инвесторов, которые с большим интересом присматриваются к украинскому рынку сбыта и активам государственных больниц", — уверяет руководитель практики "Медицина и фармация" юридической фирмы ILF Елена Хитрова.

Среднестатистический украинец тратит на медицинское обслуживание $100-400 в год

Главным фактором, который привлекает инвесторов на медицинский рынок Украины, является невысокий уровень конкуренции. "Кроме того, средний период окупаемости подобных инвестиций в Украине составляет от шести лет, что меньше, чем в развитых странах", — констатирует Елена Лепешина, директор компании "МедЭксперт". Рентабельность частных клиник сегодня составляет 5-30% в год в зависимости от сегмента.

В то же время, предупреждают эксперты, начало работы безвизового режима со странами ЕС может привезти как к оттоку украинцев на лечение за рубеж, где выше сервис и качество лечения, так и росту такого направления, как медицинский туризм.