- Тип

- Эксклюзив

- Категория

- Энергетика

- Дата публикации

Рекордно низкая стоимость металлопроката: почему это произошло и как долго продлится?

На этой неделе генеральный директор ПАО "АрселорМиттал Кривой Рог" (АМКР) Парамжит Калон заявил, что стоимость экспортируемой металлопродукции в октябре 2015 года снизилась до наименьших значений за последние 20 лет.

По его словам, клиенты готовы покупать квадратную заготовку по $235 за тонну (здесь и далее цены без НДС, на условиях FOB порты Черного моря — Delo.UA). Это на $65 ниже себестоимости производства. Причем, по словам топ-менеджера, еще летом текущего года квадрат стоил $270 за тонну. Delo.UA решило узнать, действительно ли стоимость металлопроката так резко обвалилась, каковы причины этого спада и как долго он может продлиться.

Китай и не только

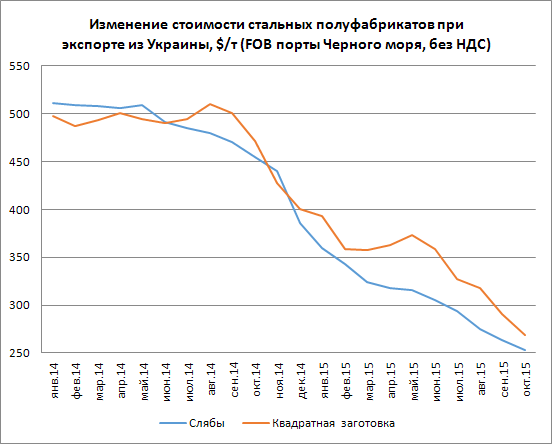

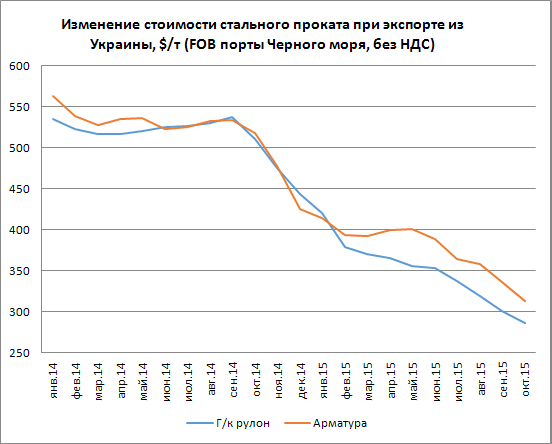

Около 90% металлопродукции, произведенной в Украине, экспортируется. Наиболее популярные экспортные позиции — полуфабрикаты (сляб и квадрат), арматура, горячекатаные (г/к) стальные рулоны.

Согласно данным, предоставленным ИК Dragon Capital, в октябре 2015 года среднемесячная стоимость арматуры составила $313 (-39,6% к октябрю 2014 г., -24,6% к январю 2015 г.), г/к рулона — $287 (-43,8%, -31,7%), слябы подешевели до $253 (-44,4%, -29,7%). А вот среднемесячная стоимость квадратной заготовки за первые три недели месяца составила $269 (-42,9%, -31,6%).

Исходя из этого, можно сделать вывод, что даже в начале месяца квадрат котировался существенно выше значений, озвученных гендиректором АМКР. Более того, по данным "Металл-эксперт", в октябре минимальная средняя цена квадрата была зафиксирована на третьей неделе месяца — $260. Поэтому возникает вопрос: заключались ли контракты по таким низким ценам? Или это лишь пожелания потенциальных потребителей, которые очень не нравятся металлургам?

Источник: Dragon Capital

Отраслевое информационно агентство Steel First сообщило, что в начале текущей недели турецкие потребители снизили свое предложение поставщикам слябов (полуфабрикат для производства плоского проката) из Украины и России до $230-235 (на условиях CFR), хотя неделей ранее контракты заключались на ценовом уровне более $250 (CFR) за тонну. На условиях FOB (без учета фрахта) слябы стоили бы на $8-12 дешевле. В последние месяцы этот полуфабрикат несколько дешевле квадратной заготовки, поэтому вполне вероятно, что трейдеры могли озвучивать $235 для АМКР. Потребители подобными заявлениями прощупывают металлургов. Однако те пока не готовы так много уступать и отказываются от предложений, занимая выжидательную позицию в надежде на ценовой отскок.

Почему же такая ситуация вообще стала возможна? "Существенное ужесточение конкуренции со стороны Китая на международных рынках стали на фоне рекордных размеров экспорта из Поднебесной, а также снижение цен на руду, которое дает дополнительный маневр для предоставления более "интересной" цены на прокат основным мировым экспортерам", — такие основные причины снижения цен озвучил в комментарии Delo.UA аналитик ИК Eavex Capital Иван Дзвинка.

Аналитик ИК Dragon Capital Денис Саква уточняет, что рост поставок из Китая на экспорт стал возможен из-за снижения спроса внутри страны и затоваривания производителей. "А цены производителя 50% металла во всем мире влияют на цены в любом регионе", — говорит Саква.

"Цены снижались не только в сентябре-октябре, а все время, начиная с октября 2014 года. Котировки падали последовательно каждый месяц, и всего за год цены упали примерно на $200/т", — напоминает историю вопроса аналитик ИК Concorde Capital Роман Тополюк. По его словам, китайские производители со своим металлом смогли добраться даже до отдаленных рынков сбыта благодаря двукратному падению цен на нефть и стоимости морского фрахта. "Различные экспортные рынки стали ближе для китайцев в экономическом смысле. Они стали прессинговать на рынках, ранее менее ключевых для них — таких как Ближний Восток, являющийся одним из основных для украинских производителей", — рассказывает Тополюк. С другой стороны, замедление китайской экономики привело к избытку металлопроката на внутреннем китайском рынке. Чистый экспорт (экспорт минус импорт) китайской продукции в сентябре 2015 года достиг рекордного уровня в 10 млн т. В пересчете на 12 месяцев это около 120 млн т, хотя раньше поставки китайской продукции составляли 40-50 млн т в год. Состояние мировой экономики не настолько сильное, чтобы безболезненно принять 50-70 млн т металлопроката. При том, что в мире до сих пор избыточное количество сталелитейных мощностей.

Источник: Dragon Capital

В финансовой группе ICU считают, что осенью к китайскому фактору добавилось еще несколько. "Это снижение курса евро и, как следствие, падение цен на сталь на европейском рынке, а также падение цен на ключевое сырье, железную руду. Кроме того, продолжает слабеть спрос на сталь на российском рынке. Это усиливает конкуренцию производителей в европейском и ближневосточном регионах. С высокой степенью вероятности эти факторы продолжат свое давление на цены до конца года", — делится своими наблюдениями руководитель подразделения по финансовому анализу корпораций финансовой группы ICU Александр Мартыненко

Как долго падать?

Парамжит Калон заявил, что лишь отдельные виды товарной продукции при текущем уровне цен компания продает с прибылью. Однако это не более 20% от общего объема производства. Почему же так произошло?

Одна из основных составляющих себестоимости — железная руда, стальной лом. Однако их цена существенно снизилась еще в 2014-м — первой половине 2015 гг.

"Цены на сырье — руду и металлолом — также обвалились, и продолжают снижаться. Железная руда подешевела на 37% с октября 2014 г. и на 63% — с января 2014 г. Металлолом потерял 49% и 59% соответственно", — напоминает Роман Тополюк. По его мнению падение цен на сырьевые материалы продолжится. Покупатели металлопроката знают об этом, и соответственно выжимают из меткомпаний пропорциональное снижение цен. В условиях нынешней жесткой конкуренции и избыточных мощностей в мире это несложная задача.

Однако последние несколько месяцев стоимость ЖРС колеблется приблизительно на одном уровне — в диапазоне $50-60 за тонну. "Цена на руду (62% Fe, железорудная мелочь в Китае) упала до отметки ниже $50/т ($49,95/т) на этой неделе. Это 11% снижения по сравнению с $56,2/т в конце августа", — рассказывает Иван Дзвинка.

Получается, что в последние несколько месяцев стоимость металлопроката по сравнению с основными сырьевыми компонентами действительно падает опережающими темпами. Александр Сирик из Research & Consulting Group уверен, что это объясняется не совсем рыночными принципами ценообразования в КНР, продукция которого заполнила весь мир.

"При текущих ценах производство большинства видов продукции балансирует на грани рентабельности или убыточно", — так Роман Тополюк описывает положение дел у отечественных металлургов.

Однако, по его словам, у производителей есть надежда, что падение остановится, поскольку многие поставщики, в том числе китайские, работают в убыток. Более существенное влияние все же будут оказывать рыночные факторы. "Согласно нашим ожиданиям, падение цен на сырьевые материалы будет продолжаться в 2016 г., а с ним будет дальше дешеветь металлопрокат", — прогнозирует аналитик Concorde Capital.

Денис Саква считает, что пока поводов для оптимизма нет. Скорее всего, сильные убытки заставят часть металлургов пойти на снижение производства, что снизит давление на цены.

Иван Дзвинка конкретизирует, что главным катализатором улучшения ситуации может стать сокращение производства или же закрытие излишних мощностей в Китае. Экспорт приводит прогноз Су Лецзян — председателя правления Baosteel Group, второго по размерам производителя стали в Китае. По словам этого топ-менеджера, производство стали в КНР может сократиться на 20% в результате неизбежной "болезненной реструктуризации", ждать которую стоит "не слишком долго". "Но маловероятно, что это произойдет уже в этом году", — сетует аналитик Eavex Capital.