- Тип

- Эксклюзив

- Дата публикации

Быт или не быт: Украинцы не хотят покупать бытовую химию Made in Ukraine

Минувшие два года для производителей средств бытовой химии, представленных на украинском рынке, были весьма непростыми, а их итоги ― далеко неоднозначными. По данным Pro-Consulting, начиная с 2014 года емкость этого рынка сократилась до 8,3% по сравнению с 2013-м, до 379,9 тыс. тонн, в то время как по итогам 2015 года данный показатель сократился на 20,8% и составил 300,8 тыс. тонн. "Падение рынка, как и в большинстве сегментов, связано с девальвацией нацвалюты, ростом себестоимости продукции, значительным скачком цен в гривне на импортные товары, ― объясняет Елена Свирида, ведущий аналитик Pro-Consulting. ― Также, если учесть снижение общего благосостояния украинского населения, спрос на эту продукцию сократился". В Pro-Consulting подсчитали, что по итогам 2015 года объем импорта бытовой химии в Украину в долларах снизились на 34,8% по сравнению с 2014 годом, тогда как в натуральном выражении падение составило 21,2%. Например, согласно данным Marketing.vc, в 2015 году объем импорта синтетических чистящих и моющих средств (как расфасованных, так и не расфасованных) в Украину составил 102 тыс. тонн, что на 29,14 тыс. тонн меньше, чем в 2014-м, пишет журнал "Топ-100. Рейтинги крупнейших. 500 крупнейших производственных компаний Украины".

По словам Дарьи Таран, маркетолога брендингового агентства Koloro, рынок бытовой химии в 2015-2016 годах растет только за счет повышения цен, тогда как объемы продаж снижаются, причем по некоторым категориям почти вдвое. С другой стороны, снижение покупательной способности украинцев стало причиной увеличения потребления продукции экономсегмента, в котором представлены в основном отечественные производители бытовой химии. Кому из них дан зеленый свет и почему некоторые не выдерживают испытания бытом?

Бытовой прицел

Основной спрос в Украине приходится на стиральные порошки, моющие средства для посуды и чистящие средства. При этом спрос на другие категории падает, достигая по некоторым позициям 40%.

Так, по данным Елены Свириды, в 2015 году наибольшее падение в структуре производства пришлось на полировочные средства (26%), что связано с их дороговизной и тем, что это продукция не первой необходимости, тогда как наименьшее ― на мыло (21,5%). "Основная доля в структуре производства по итогам 2015 года пришлась на моющие и чистящие средства ― 93,79%, что связано с частотой использования данной продукции, 5,8% приходится на бытовое мыло и очень маленький процент в структуре производства занимают полировочные средства", ― констатирует эксперт.

По итогам 2015 года емкость рынка бытовой химии Украины сократилась на 20,8% и составила 300,8 тыс. тонн

Заморская химера

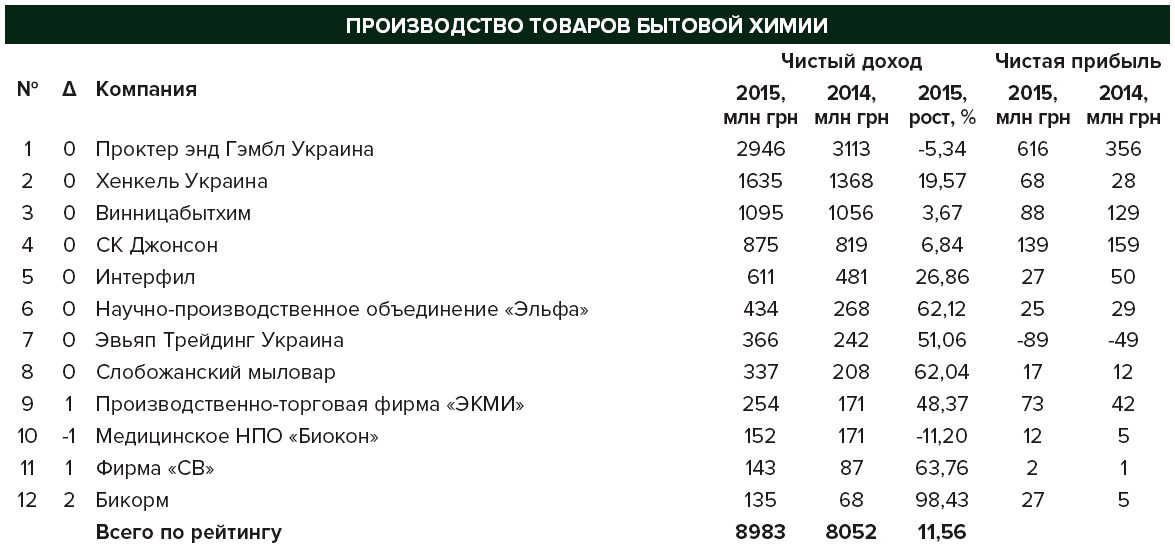

Сегодня рынок бытовой химии в Украине оккупировали 5-7 крупных зарубежных компаний. Среди главных игроков можно выделить Procter & Gamble, Henkel, Unilever, SC Johnson и Reckitt Benckiser.

При этом на Procter & Gamble, по разным оценкам, приходится свыше половины рынка бытовой химии Украины. Возможность контролировать такую значительную долю рынка компания получила после приобретения в 2002 году производства украинско-турецкой компании Olvia Beta и расширения ценового ассортимента предлагаемой продукции. Сегодня компания поставляет на рынок практически все виды бытовой химии. Так, на украинском Procter & Gamble Manufacturing Ukraine (Днепропетровская обл.) производятся недорогие стиральные порошки, средства для мытья посуды (ТМ Gala, Tide и Fairy), а также туалетное мыло (Safeguard и Camay). Кроме того, компания поставляет в Украину из России продукцию под ТМ MrProper, Dreft, Ace, Lenor и др.

"Henkel-Украина" (ТМ Persil, Rex, Perwoll, Pur, Bref, Silan, Losk) занимает около 15% рынка бытовой химии, Reckitt Benckiser ― мировой лидер сегмента пятновыводителей, средств для чистки ковров и мытья посуды (ТМ Vanish, Tiret, Cillit, Calgonit) ― 6-10% рынка. Около 5% рынка принадлежит мировому лидеру в сегменте аэрозольных средств и полиролей SC Johnson (ТМ "Туалетный Утенок", "Мистер Мускул", Raid, Glade и Pronto). Около 5% рынка занимает "Винницабытхим", дочернее предприятие российской "Невской косметики", с продукцией под ТМ "Лотос" и "Ушастый нянь".

Доля рынка других зарубежных производителей менее значительна: до 15-20% рынка делят между собой британская Unilever (ТМ Domestos и Cif), израильская Sano Brunos (Optima), немецкая Werner & Mertz (Frosch, Emsal) и др. "Также в Украине пользуются популярностью средства транснациональной Amway, работающей по схеме сетевого маркетинга", ― отмечает Дарья Таран.

Примечательно, что, по некоторым оценкам, "Procter & Gamble Украина", "Винницабытхим" и "Henkel-Украина" суммарно обеспечивают более 65% продаж всех моющих средств. В то же время многие средние и мелкие производители в условиях жесткой конкуренции сокращают сегодня масштабы своей деятельности. Стоит отметить, что до приобретения Procter & Gamble производственных мощностей в Украине "Винницабытхим" была лидером на отечественном рынке, обеспечивая выпуск более 50% всех моющих средств. Однако после расширения Procter & Gamble предприятие утратило свои лидерские позиции, и сейчас его доля ― чуть более 5%. "По итогам 2015 года доля продукции зарубежного производства составила 41,8%, ― поясняет Елена Свирида. ― Сокращение доли импортных товаров на рынке бытовой химии связано с переориентацией потребителей на более дешевую продукцию отечественного производства, а также с появлением большого числа продукции Private Labels".

Быт по-украински

По словам Александра Жулева, директора ЧП "Бытпром" (ТМ "Сана"), зарубежные производители сегодня занимают 60-70% украинского рынка.

Среди украинских операторов наибольшие объемы производства у компаний "СанКлинИнт" (пятновыводители, средства по уходу за мебелью и для чистки ковров ТМ "Мастер Клинер", "Сан Клин"), Delamark (Royal Powder), "Фирма СВ" (Sama) и "Инфокс" (Biolong), представляющие весь спектр средств бытовой химии. "Действительно, крупных игроков среди украинских производителей нет, но есть середняки. Более того, в каждом украинском городе работает как минимум 5-7 местных производителей бытовой химии. Вы их не видите, но они есть", ― отмечает Александр Жулев.

По данным Koloro, относительно прочные позиции на рынке занимают такие отечественные производители, как "Гармония" (ТМ "Астор", "Чистюля енот"), "ЮСИ" (ТМ ЮСІ BRIZ LUX и "Ерш"), "Эст Этуаль Груп" (ТМ Рroprete), Завод бытовой и промышленной химии (ТМ "Чистюня"), Рirana (ТМ "ЮКА", Festa, Neo Max), "Вельта-Косметик" (ТМ Вik, "Я хозяйка"), "Бара" (ТМ "Парус", "Белые Паруса", "Эфф"), "СТМ — Запорожье", "Гренландия" (ТМ "Аленка") и др.

Украина значительно отстает от Европы по норме потребления синтетических моющих средств на одного человека в год

Своя химия ближе к телу

Сегодня бытовая химия отечественного производства, несмотря на высокую конкуренцию со стороны крупных транснациональных игроков, получает возможность увеличить свою рыночную долю, прежде всего, за счет более низкой стоимости. "Падение объемов продаж всего рынка и, как следствие, производства вызвано снижением спроса на дорогие бренды мультинациональных производителей. При этом у украинского производителя есть шанс воспользоваться рыночным моментом, поскольку именно сейчас покупатель настроен купить недорогой товар", ― отмечает Александр Бондаренко, директор Pirana (украинско-болгарского предприятия по производству товаров по уходу за собой и бытовой химии).

Кроме того, о немалом потенциале украинских "бытовиков" свидетельствует и высокая степень лояльности потребителя к появлению новых отечественных продуктов. "Мода на украинское поддерживается разнообразными фестивалями вроде "Всі свої" и "У пошуках made in Ukraine", ― констатирует Дарья Таран.

Однако пока украинские производители бытовой химии снижают объемы производства. Так, если по итогам 2013 года, еще до аннексии Крыма и начала АТО на востоке страны, производство бытовой химии в Украине, по данным Госстата, вышло на максимальный за пять лет уровень ― 306,9 тыс. тонн, то в 2015-м было изготовлено только 219 тыс. тонн продукции. "Кризис 2013-2014 годов повлиял на объемы производства продукции в стране. По итогам прошлого года показатель сократился на 24,4%, в то время как в 2014-м темпы падения составили 2,43%", ― отмечает аналитик Pro-Consulting.

Одним из факторов влияния на рынок бытовой химии Дарья Таран называет экономические санкции со стороны Российской Федерации. Так, под запрет ввоза в РФ попала продукция российской компании "Винницабытхим" только из-за того, что предприятие находится в Украине. Кроме того, из-за аннексии Крыма и войны мы остались без нескольких предприятий, например, крымского "Дакос Т".

"Этот рынок начал падать еще в 2008 году, сейчас он минимум на 30% меньше. Правда, падение 2014 года обусловлено еще и уменьшением населения Украины, ведь до этого мы успешно реализовывали продукцию и в Донецке, и в Крыму. Кроме того, в 2014-м существенно снизилась и покупательная способность украинцев", ― говорит директор ЧП "Бытпром".

Сегодня бытовая химия отечественного производства, несмотря на высокую конкуренцию со стороны крупных транснациональных игроков, получает возможность увеличить свою рыночную долю, прежде всего, за счет более низкой стоимости

Мечтая о большой стирке

При этом Украина значительно отстает в норме потребления синтетических моющих средств на одного человека в год. Так, при среднемировом показателе в 7 кг, европейском ― 12-16 кг, у нас он порядка 5 кг. Объемы потребления одного только стирального порошка в нашей стране всего лишь 3,5 кг/год. Для сравнения: в Германии ― 10-12 кг/год, в Англии ― 14,2 кг/год, во Франции ― 15,6 кг/год, а в США ― 28кг/год.

То есть украинским потребителям и производителям есть куда расти. "Сегодня основной тенденцией в сфере потребления бытовой химии можно назвать экономию", ― уверена Дарья Таран. Настоящий бум сейчас переживают экономсегмент и Private Labels. Производители констатируют, что тренд экономии затмил некогда популярные в Украине эко-, патриотические и прочие эмоциональные посылы.

По словам Таран, перспективными направлениями рынка бытовой химии является покупка украинцами только тех средств, без которых не обойтись, а также производство многофункциональных средств. Отмечается рост продаж больших упаковок и СТМ. Кроме того, получат дальнейшее развитие небольшие компании, которые производят экологически чистую бытовую химию.

"Еще одной немаловажной тенденцией сегодня стало то, что ритейлеры гораздо больше внимания уделяют отечественному производителю, а раньше они вообще не смотрели в нашу сторону, ― поясняет Александр Жулев. ― Им важно, чтобы на их полках была доступная по цене продукция. Не исключаю, что со временем в рознице соотношение зарубежных/отечественных средств для мытья посуды может составить даже 50 на 50%".

По мнению Жулева, в перспективе незначительно вырастет доля жидких стиральных средств, а также кондиционеров для белья. "Такие направления, как средства для дезинфекции и мытья полов, действительно перспективны. Я считаю, что в ближайшие 10 лет украинцы начнут использовать эти средства довольно активно", ― прогнозирует директор ЧП "Бытпром".

Химия без химии

Активная PR-кампания против синтетических моющих средств сделала перспективным направлением сегмент моющих средств с минимальным содержанием химических веществ, различными биодобавками и экстрактами растений. Впрочем, перспективы этого направления, по мнению производителей бытовой химии, не столь однозначны. "Если мы хотим получить хороший и недорогой порошок, то без фосфатов, увы, не обойтись. Только в этом случае чистящее средство будет более эффективно работать и станет более доступным по цене для конечного потребителя", ― поясняет Александр Жулев.

Кроме того, производители взяли на заметку разработку универсальных стиральных порошков — как для стирки одежды из натуральных тканей, так и для изделий из синтетических волокон. "В 2015-2016 годах потребители ищут выгоду и экономию, это отражается, например, на предложении "5 в 1" ― порошок с уже включенными отбеливающими средствами, ополаскивателем и защитой для стиральной машинки. А Persil представил порошок, который обещает отстирывать загрязнения при температуре в 20 градусов. Таким образом, все, кто купят новинку от Persil, сэкономят и на электроэнергии. Будущее именно за такими многофункциональными средствами", ― констатирует Дарья Таран.

В свою очередь Жулев более скептичен в отношении перспектив универсальных, многофункциональных средств, считая, что они вряд ли смогут заменить целевые продукты по степени их эффективности.

В последние годы значительное развитие получило направление детской бытовой химии, в частности, детских стиральных порошков. Сегодня эта продукция представлена ТМ Galinka (Procter&Gamble Ukraine), "Аленка" ("Гренландия"), "Карапуз" (производитель с одноименным названием), "Крепыш", "Уни-Дет" ("Бытпромхим"), "Агу" ("Украинские промышленные ресурсы) и пр. Лидером в сегменте детских синтетических моющих средств является ТМ "Ушастый нянь" ("Винницабытхим").

Помимо этого, по мнению Жулева, в сегменте стиральных порошков набирает обороты еще одна интересная тенденция ― использование вместо сухого порошкообразного средства жидких аналогов.