- Дата публикации

Финансист Максим Корецкий о самых дорогих инструментах на рынке — доверии и знаниях

Сооснователь инвестиционной компании Blackshield Capital начал свой профессиональный путь почти 20 лет назад в лондонском офисе Barclays Investment Bank.

Был ассоциированным партнером инвесткомпании "Третий Рим", а также партнером Platinum Capital. Работал в Лондоне, Сингапуре, Москве, Цюрихе. Изучал Investment Managment в Лондонской бизнес-школе, а также в Стэнфордском и Йельском университетах.

Сейчас Максим управляет портфелями акций и облигаций крупных частных клиентов, фондов, а также американским хедж-фондом Blackshield Exponential Technology.

Какие рыночные тренды влияют на финансовые рынки?

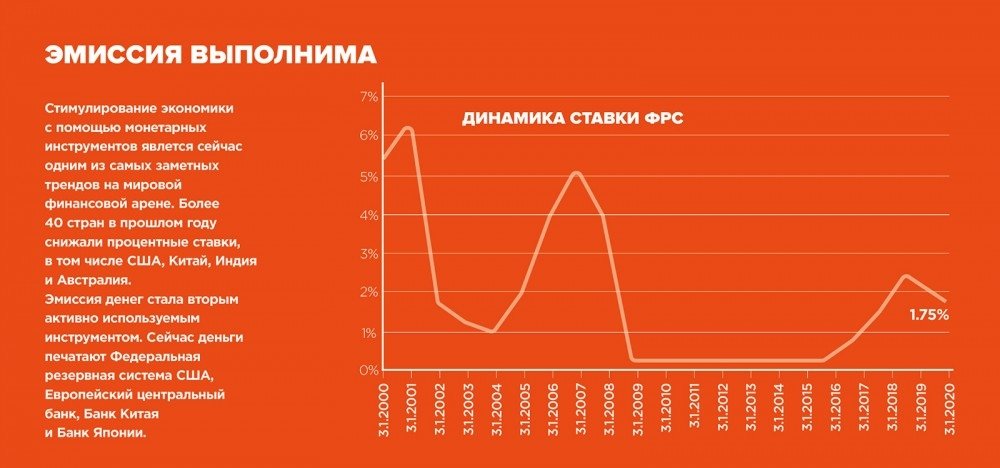

Самые заметные тренды на мировой финансовой арене — это стимулирование экономики с помощью монетарных инструментов. Более 40 стран в 2019 году снижали процентные ставки, в том числе США, Китай, Индия, Австралия. Еще одним активно используемым инструментом стала эмиссия денег. Она осуществляется ФРС (Федеральная резервная система США. — Ред.), ЕЦБ (Европейский центральный банк. — Ред.), Банком Китая (Китайская финансовая группа. — Ред.) и Банком Японии (Центральный банк Японии. — Ред.).

Идет борьба, кто быстрее обесценит свою валюту. Например, Банк Китая в ответ на санкции против китайских компаний со стороны США обесценивает свою валюту по отношению к доллару и сводит влияние американских санкций к минимуму. Пусть не полностью, но таким образом КНР повышает конкурентоспособность своих производителей на рынках США. Из-за девальвации юаня США назвали Китай валютным манипулятором.

В конце 2018 года упал фондовый рынок США, впервые так низко с 2008-го. Многие уважаемые управляющие, такие как Стэнли Дракенмиллер и Джеффри Гундлах, заявили, что рынок вошел в медвежью фазу. Кроме торгового конфликта основными причинами падения были изъятие ликвидности и агрессивная политика повышения учетной ставки со стороны ФРС. Продажа государственных и ипотечных облигаций со своего баланса стала беспрецедентным явлением, поскольку ни один центральный банк в мире раньше подобного не делал. С начала 2018 года до середины 2019-го с рынка было изъято около $700 млрд. В ФРС ощутили, как резко упала ликвидность на рынке РЕПО-сделок (заем денежных средств под залог ценных бумаг). В течение двух дней сентября 2019 года ставка по РЕПО взлетела с 2 до 10%.

Сейчас выгодно брать займы в евро и покупать облигации США, которые дают 2-3%

В конце лета 2019 года ФРС в очередной раз изменила вектор монетарной политики: была запущена новая программа выкупа активов, именно это регулятор делал в 2007-2008 годах. Сравнивать это с кризисными годами не стоит: в этот раз покупают краткосрочные государственные ноты. Но темпы прироста на балансе превышают те, что были во время кризиса: в месяц покупают $60-70 млрд.

Низкая стоимость займов в евро предоставляет инвесторам возможность для получения прибыли. Сейчас выгодно брать займы в евро и покупать облигации США, которые дают 2-3%. У банков в ЕС нет выхода — они не могут не выдавать кредиты, так как за это ЕЦБ штрафует. Правило простое: если ты не выдаешь деньги на займы, то обязан хранить их в ЕЦБ и платить за хранение. Поэтому банку выгоднее выдать кредит, пусть даже по самой низкой ставке.

Уже существуют займы под отрицательную ставку. Как это понимать?

Такие бонды выпустили Германия и Япония. Это не заем в прямом виде, а облигация на 10, 20, 30 лет. Ее суть в том, что тебе выгоднее держать деньги в госдолге надежных стран и платить за эту надежность. То есть доход от облигации получает не тот, кто ее купил, а тот, кто ее выпустил. Сейчас порядка $3-4 трлн бондов имеют отрицательную ставку. Вопрос не в том, чтобы заработать на облигациях, а в том, чтобы заплатить за сохранность в них своих средств.

В компании каких отраслей имеет смысл вкладывать?

Банковский сектор ЕС еще не полностью восстановился после кризиса 2008 года. Низкие ставки давят на банковский сектор по всей Европе. Стоимость акций уже упала на 40-50% и продолжает снижаться. Она падает даже у тех банков, у которых ситуация вполне приемлемая, как, например, у BNP Paribas, ING Bank и Intesa. То есть объем выручки не падает, а цена на акции снижается. Но это не показатель того, что эти компании неуспешные. В прошлом году лучшая операция в моем портфеле и в портфеле моих партнеров — это покупка акций упавших компаний. Но упали они не потому, что плохие, а потому, что сектор плох.

В ЕС осознали, что отрицательные процентные ставки давят на банковский сектор, и начали предпринимать действия, которые нацелены на улучшение ситуации. ЕЦБ ввел двухуровневую систему процентных ставок, из-за чего европейские банки ежегодно будут зарабатывать на $3,4 млрд больше. Кроме того, Швеция и Норвегия в 2019 начали повышать учетные ставки и, скорее всего, будут продолжать и в 2020-м. Этот сектор дает нам возможность присоединиться к восходящему тренду в начале его формирования.

В этом году мы получаем 8% дивидендной доходности по акциям Nordea Bank (одна из крупнейших в Северной Европе международных финансовых групп. — Ред.), 8% по акциям ING Bank, 6,5% по акциям BNP Paribas.

Самые прибыльные отрасли — это банки в ЕС, фармацевтика в США и REIT (Real Estate Investment Trust — компания, управляющая доходной недвижимостью. — Ред.). Они платят 5, 6 и 10% дивидендов с периодичностью раз в год, полгода, квартал. Под залог таких акций ты можешь взять заем и вложить деньги в свой бизнес, другой фонд, недвижимость и т. д. За счет низкой стоимости этих денег ты кредитуешь свой бизнес, получаешь хорошую маржу и имеешь доходные активы за рубежом.

А если вкладывать в просевшие акции банков (а в 2019 году некоторые банки просели на 15-20%), то они могут за три года вырасти на 100%, просто восстановив свою стоимость. Это очень вероятная история в течение 2-5 лет.

Также стоит вкладывать в технологический сектор — в разработки облачных сервисов, баз данных, в кибербезопасность, e-commerce.

Как влияет на мировые финансы фактор нынешнего президента США Дональда Трампа?

Есть фактор Трампа, который очень хочет выиграть выборы. Что он сделал, когда в июне 2018 года уровень роста ВВП в США снизился с 3,2 до 2%? Убедил главу ФРС (который должен быть независимым), что учетная ставка не должна расти. В условиях, когда безработица находится на минимуме с 1969 года, а рост ВВП превышает 2%, тяжело прогнозировать снижение учетной ставки. Но это произошло: ФРС трижды снижала ставку на 0,25%. Трампа понять можно: президент не может выиграть на фоне падающего рынка ценных бумаг и падающей экономики, тем более когда 60% американцев опосредованно зависят от состояния фондового рынка. Джером Пауэлл забыл, что его основным заданием как главы ФРС является поддержание долгосрочной макроэкономической стабильности. То, что происходит сейчас, напоминает мышление краткосрочными категориями: не допустить никаких кризисных ситуаций в год выборов. Это пример того, как выборы президента США, которые пройдут в ноябре 2020 года, очень сильно влияют на рынки.

Но если мы вернемся в долгосрочную парадигму мышления, то должны осознать несколько моментов. Инструменты, которые являлись ключевыми в борьбе с последствиями финансового кризиса 2008-2009 годов, не будут столь действенны, когда наступит следующий кризис. Учетная ставка сейчас находится на уровне 1,5-1,75% (в 2007-м было 5-5,25%), пространства для стимулирования экономики фискальными методами также немного. Налоговая реформа уже была проведена в 2017 году, перед выборами на второй срок. Трамп обещает еще одну. Единственное, что остается ФРС, это и дальше раздувать свой баланс, возможно, в ход пойдут и более экзотические инструменты, например, ММТ (современная монетарная теория).

То, что происходит сейчас, — пример того, насколько выборы президента США, которые пройдут в ноябре 2020 года, влияют на рынки

Мы понимаем, что есть такие замечательные компании, как Microsoft и Amazon, но их акции очень дорогие. Все у них хорошо: бизнес, менеджмент, стратегия, маркетинг. Но их акции ты уже не покупаешь, ведь ты понимаешь, что если у ФРС что-то пойдет не так, то стоимость этих активов может упасть и тебе придется их экстренно продавать, поэтому начинаешь искать активы в ЕС, Японии, Австралии.

Или же ты ищешь точечные варианты. Рухнул фармацевтический рынок — а почему? Из-за желания Трампа повысить себе политический рейтинг он поднял вопрос о регулировании цен на лекарственные препараты, чтобы сделать их доступнее для своих избирателей. Но на самом деле все понимают, что это пустые слова. Никто не будет регулировать ценообразование отрасли, поскольку большие деньги им нужны для инновационных разработок лекарств против онкологических заболеваний, СПИДа и т. д. Кроме того, они и так тратят миллиарды на лоббизм. Поэтому покупка этих акций имеет смысл в долгосрочном периоде.

Это рисковый бизнес, факт. Что нужно учитывать, понимать и анализировать, чтобы не потерять свои инвестиции в акции?

Важен момент эмпатии, надо понимать, что нужно твоему клиенту. За бокалом виски я рассказываю все, что ему необходимо знать. Он заполняет специальный тест, чтобы мы понимали, какой риск он готов на себя брать. Потом мы повторяем этот тест — нам нужно знать, как изменился его риск-профайл.

Главное — доверие. Есть доверие — человек начинает вкладывать. И даже если случается просадка на рынке, главное — не бежать продавать. Например, после кризиса 2008 года акции JPMorgan упали на 60%, а через девять месяцев эти же акции стали стоить больше, чем до падения. Это был наш самый прибыльный год. Мы сумели убедить и новых, и старых инвесторов держать позиции. Конечно, мы не купили акции в самом низу, но купили по хорошей цене и сделали 200-300% за год. В таких ситуациях недостаточно быть просто умным, здесь нужна еще и смелость взять на себя риск.

Мы просто знаем настоящую стоимость актива. Нужно понять, какая из этих компаний не вылетит в трубу, как Lehman Brothers или Kodak, и не упадет на 85%, как General Electric. Для этого нужно анализировать бизнес компании, понимать тренды на рынке, в котором оперирует компания.

Формировать портфель для клиента нужно поэтапно, и сначала из тех компаний, которые ему понятны, но и не по завышенным ценам. Мне, например, очень нравится Apple или Microsoft. Но если их сравнить, у Apple 54% выручки приносит iPhone. То есть выручка зависит от нескольких продуктов, и это пугает. Microsoft же, наоборот, имеет более диверсифицированную линейку продуктов и услуг.

Даже если клиент захочет купить очень дорогие акции Amazon, ему нужно объяснить, что может произойти. В нашей анкете клиент отмечает, как он будет себя ощущать, если акции вырастут и упадут на разные доли — от 10 до 50%. Поэтому очень важно, чтобы сфера и компания, в которую клиент вкладывает, особенно в первый раз, были понятны.

Если человек не готов к риску, но хочет доход 8, 10 или 12% в год или просто защитить свой актив, то для этого есть компании Nestle или Procter & Gamble — производители товаров общего потребления.