- Тип

- Эксклюзив

- Категория

- IT и Телеком

- Дата публикации

Fintech: Пять технологических прорывов 2017 года

В текущем году начался рост новых сегментов финтех и увеличивающаяся поддержка сектора субсидирования со стороны правительств, кроме того, остаются некоторые сегменты, привлекающие инвестиции. Основываясь на этих факторах, исследованиях и тенденциях, которые мы наблюдаем в 2017 году, топ-5 прогнозов по версии BI Intelligence для отрасли финансовых технологий выглядят так.

Страховые технологии (insurtech) продолжат рост

Insurtech — это фирмы, которые используют новые технологии для обновления или разрыва цепочки стоимости страхования. Эти фирмы привлекли серьезное финансирование в 2016 году. Крупнейшие венчурные контракты на финтех в середине декабря за пределами Китая были направлены на страховые компании, компания Oscar Health Insurance (США) собрала $400 млн, а Klover (ведущая китайская страховая компания ) — $160 млн. Insurtechs также привлечет значительные инвестиции в 2017 году и продолжит доминировать. Инвестирование будет зависеть от роста интереса со стороны корпораций и техногенных гигантов, включая Google.

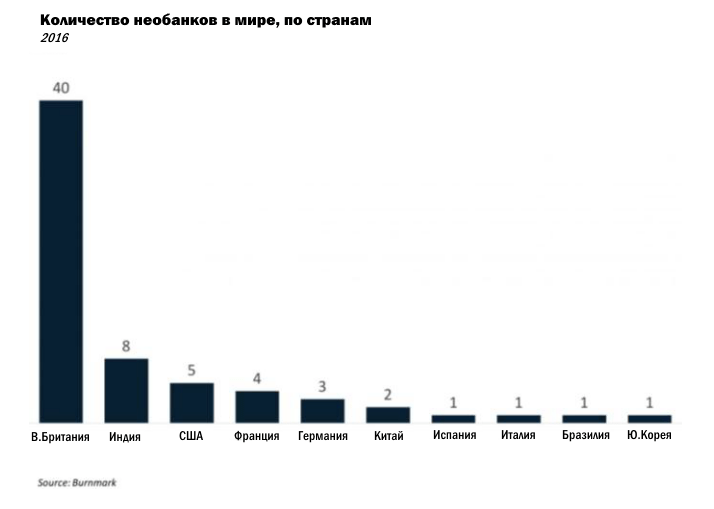

В США появится больше необанков

Необанки — это, собственно, обычные банки, но без физических отделений, а для оказания услуг использующие мобильные приложения и сайты.

В декабре Управление контроля валюты США объявило о своем решении ввести федеральную хартию, которая позволит финтехам получить лицензию в качестве специальных национальных банков. Федеральная хартия означает, что малым фирмам больше не придется проходить дорогостоящий и сложный процесс лицензирования по штатам. Кроме того, про-бизнесовая позиция администрации Трампа будет способствовать созданию новых банков. Эти факторы усилят ситуацию на банковском рынке США, подобно тому, как в Великобритании и Европе были выданы специальные лицензии на финтех. В результате число необанков в стране будет увеличиваться — эта тенденция уже начала проявляться (например, MemoryBank), — что поможет финтех сектору США догнать своих трансатлантических конкурентов.

Произойдет переход от идей к осязаемым вариантам использования технологии блокчейнов в финансовых услугах

Blockchain — цепочка блоков транзакций, выстроенная по определенным правилам цепочка из формируемых блоков транзакций. Впервые термин появился как название распределенной базы данных, реализованной в криптовалюте "Биткойн". Широко используется также термин Блокчейн как транслитерация.

В 2016 году мы видели множество новых экспериментов с блокчейном и доказательств концепции, которые были реализованы участниками индустрии финансовых услуг, поскольку они стремились реализовать преимущества, а именно эффективность и экономию средств, обещанные этой технологией. К ним относятся использование банком Santander системы Ripple для запуска экспериментальной программы международных P2P-платежей, а также для нескольких сделок по финансированию цепи поставок. Мы увидим, что этот фокус будет сосредоточен на тестах и пробных запусках технологии blockchain для использования в реальной жизни в течение 2017 года. Кроме того, некоторые доминирующие игроки появятся на рынке с готовыми решениями и широкими сетями участников. Однако мы вряд ли увидим создание единых провайдеров в какой-либо области до конца года.

Альтернативное кредитование будет консолидироваться вокруг нескольких крупных игроков

В 2016 году глобальная индустрия альтернативного кредитования столкнулась с рядом потрясений, вызванных неправомерным поведением основных игроков и наказаниями регулирующих органов, колебаниями процентных ставок, подчеркивающими хрупкость моделей некоторых фирм. Примером последних является крупный американский кредитор — Prosper, который ужесточил критерии кредитования и повысил проценты в попытке противостоять нехватке капитала, в то время как британской фирме Zopa пришлось прекратить принимать новые средства от инвесторов из-за нехватки спроса на свои кредиты. И это два самых крупных и самых старых кредитора в мире — если они изо всех сил стараются заставить свои модели работать, для более мелких игроков надежды остается мало.

В 2017 году мы увидим, что больше игроков диверсифицируют свои предложения и начнут работать с официальными лицами, чтобы укрепить свой бизнес. Кроме того, новый год приведет к гибели или приобретению ряда менее крупных игроков, которые не смогут заставить свои бизнес-модели работать в новых экономических условиях. Регуляторы и законодатели также начнут более пристально рассматривать альтернативных кредиторов, чтобы обеспечить адекватную защиту розничных инвесторов.

Азия, а точнее, Китай будет играть ведущую роль в финансировании финтех отрасли

В течение прошлого года наблюдалось снижение инвестиций в финтех в США и Европе, но одному региону удалось преодолеть эту тенденцию — Азии, и это движение будет продолжаться в 2017 году. Во многом благодаря китайским мегараундам, размер которых не известен нигде в мире, финтехи привлекли ошеломляющие суммы финансирования в 2016 году — крупнейшая сделка Ant Financial $4,5 млрд в апреле.

Несмотря на необычную ситуацию в условиях ослабления глобальной финансовой среды, эти мегараунды продолжаться в 2017 году, чему будут способствовать постоянные государственные и корпоративные инвестиции в финтех в Китае. Правда, на финансовые тенденции в США и Европе негативно повлияли значительные политические ситуации в США и Великобритании, но даже если они стабилизируются в 2017 году, они вряд ли смогут догнать рост, который наблюдается в Азии, и особенно в Китае.