- Тип

- Эксклюзив

- Категория

- Бизнес

- Дата публикации

Подсластили: что удержало рынок сахара от падения в 2018 году

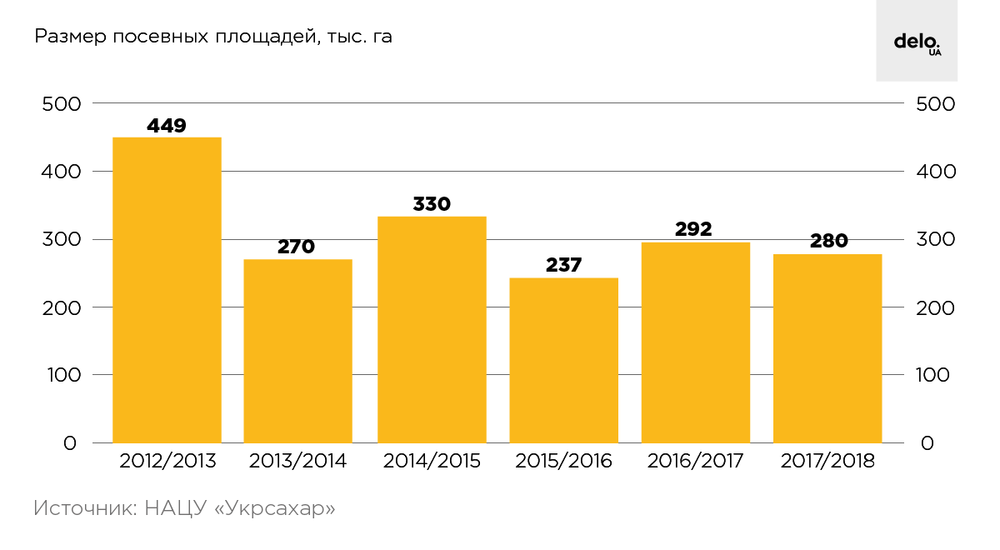

В 2017/2018 маркетинговом году украинские заводы наварили 2,14 млн т сахара, что на 6,5% больше по сравнению с предыдущим годом. Такие данные публикует Национальная ассоциация сахаропроизводителей Украины "Укрсахар". При том что посевные площади под сахарную свеклу уменьшились на 13% до 280 тыс. га, на урожай повлияли хорошие погодные условия в начале и середине лета.

"Есть большая вероятность, что нас ожидает дальнейшее сокращение посевных площадей, примерно в 1,5 раза по сравнению с предыдущими годами, до 200-220 тыс. га. Сокращение площадей связано с низкой ценой на сахар, а соответственно, с убытками и не окупаемостью. Поэтому некоторые производители предпочитают отдать свои посевные площади под какие-то более выгодные в производстве культуры", — комментирует директор ООО "Ларус трейд" Сергей Беленьков.

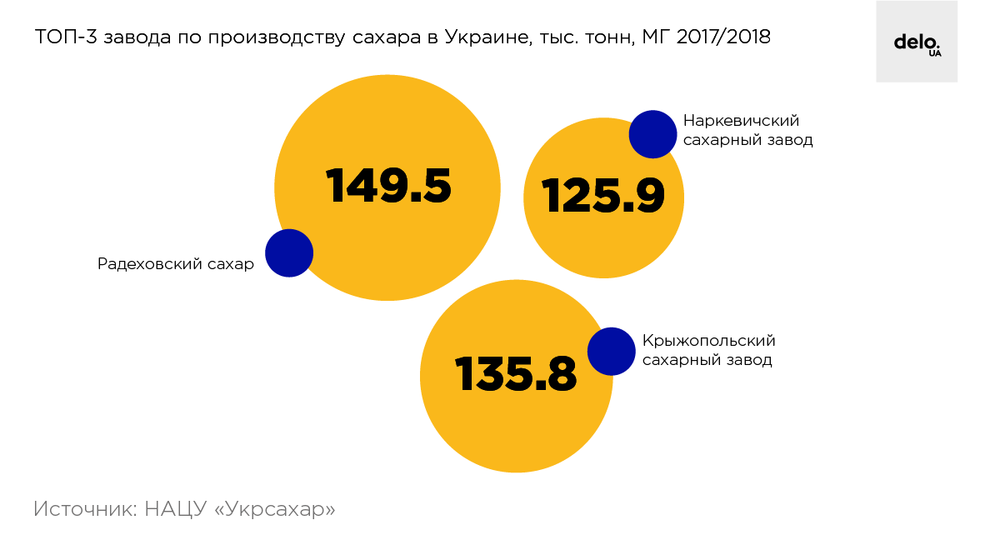

В прошлом сезоне уменьшилось и количество работающих заводов с 46 до 42. По итогам года лидерами по производству стали "Радеховский сахар", который изготовил 149,5 тыс. т. сахара переработав 1,04 млн т сахарной свеклы. Второе место занял Крыжопольский сахарный завод — 135,8 тыс. т сахара из 891,3 тыс. т сахарной свеклы. Третье место — Наркевичский сахарный завод, изготовил 125,9 тыс. т, переработав 860,6 тыс. т свеклы.

Если говорить об интегрированных компаниях, которые за последние годы сформировались в свеклосахарной отрасли Украины, то в 2017/2018 сезоне переработки они выработали 69,5% сахара от общего производства.

Так "Астарта-Киев" закрепила за собой позицию лидера сахарного рынка изготовив 462,9 тыс. т сахара, (23% от общего производства). На второе место поднялся "Радеховский сахар", который сумел нарастить показатели по сравнению с прошлым годом за счет запуска приобретенных ранее сахарных заводов, принадлежавших ООО "Галичина-сахар" — 433,1 тыс. т (21% от общего производства). Третье место занял "Укрпроминвестагро", два сахарных завода которого изготовили 241,3 тыс. т сахара, (12% от общего производства).

Внутренний рынок

Самый главный вопрос для сахарного рынка — внутреннее потребление, которое фактически оценивается на уровне 1,1- 1,4 млн т. Эксперты прогнозируют, что в текущем году внутреннее потребление продолжит снижаться на фоне отрицательной демографической ситуации и составит 1,25 млн т.

"Потребление сахара уменьшается по двум основным причинам — уменьшается потребление на человека и численность населения страны. Что касается первого — то причин здесь несколько — это рост потребления сахарозаменителей, которые импортируют в Украину в количестве около 500 тыс. т и движение за здоровое питание", — комментирует заместитель председателя правления НАСУ "Укрцукор" Руслана Бутыло.

Что касается распределения потребления сахара внутри страны, то ориентировочно 75% сахара потребляется в "чистом виде", а 25% — используется в промышленности.

Стоит также учитывать, что сокращения посевных площадей может повлечь за собой внутренний дефицит сахара. "Цена на сахар в этом году достигнет уровня 12-13 грн за килограмм, по сравнению с 9,3 — 9,8 грн/кг (это меньше, чем себестоимость производства), которые есть сейчас. Рост цен напрямую связан с сокращением посевных площадей. Меньше сахарной свеклы будет собрано, меньше произведено сахара. Поэтому спрос может превысить предложение", — говорит Сергей Беленьков.

За год стоимость сахара слегка снизилась — с 15,78 грн до 14, 24 грн. Напомним, за первые полгода (январе-июле) аналитики зафиксировали падение цены на 16,4%. В июле цена на сахар упала на 20% до 14-17 гривен, в зависимости от региональной специфики. По итогам декабря средний индекс цен на сахар составил 14,66 грн.

В начале года средняя цена на фасованный сахар составляла 18,19 грн/кг, а на весовой — 13,01 грн/кг. В результате перепроизводства сахара в прошлом и текущем сезонах и снижения оптово-отпускных цен, розничные цены также снизились. К концу года средняя цена на фасованный сахар составила 17,46 грн/кг, а на весовой — 12,03 грн/кг.

Кто покупает украинский сахар

В сентябре по итогу МГ 2017/2018 стало очевидно, что украинскими производителями было экспортировано на 27% сахара меньше (560,4 тыс. т) в сравнении с предыдущим маркетинговым годом на $221 млн. Из позитивного в прошлом году украинским экспортерам повезло с открытием нового рынка — Узбекистана. По итогам года в эту страну было экспортировано 209,9 тыс. тонн. Но этот рынок может закрыться, потому что, скорее всего, в Узбекистане запустят сахарные заводы на сырце. Далее по уровню экспорта идет Турция — 48 тыс. т, Азербайджан — 43,6 тыс. т, Шри-Ланка — 40,2 тыс. т, и замыкает пятерку лидеров Ливия — 39,4 тыс. т.

Эксперты прогнозируют, что рост экспорта может увеличиться на 7%, до 600 тыс. т при сохранении запасов на уровне 2017/2018 МГ. А основными странами-импортерами останутся Узбекистан, Турция и Азербайджан.

Ситуация с Узбекистаном

В начале октября межведомственная комиссия по международной торговле Украины начала антисубсидиарное расследование в отношении импорта легковых автомобилей из Узбекистана. Выяснилось, что с 2015 до 2017 года объем импорта легковых автомобилей из Узбекистана вырос на 760,7%. В "Укравтопроме" рост связали с тем, что узбекские автопроизводители могли получать субсидии от государственных органов Узбекистана и пользоваться отдельными льготами.

В ответ на это в начале ноября депутат Олий Мажлиса Расул Кушербаев предложил ограничить импорт сахара из Украины. С середины ноября сахар и другие грузы, которые поступали в Узбекистан из Украины перестали растаможивать. Ситуацию попытались уладить в Министерстве экономического развития и торговли и Министерства аграрной политики и продовольствия Украины. В декабре заместитель председателя правления НАСУ "Укрцукор" Руслана Бутило заявила, что процесс растаможки начался. Но еще сохраняется вероятность, что Узбекистан может изменить свои приоритеты в сторону сырца — и соответственно, отказаться от белого сахара. В таком случае экспорт белого сахара опять придется развивать на дальнее зарубежье.

***

Как говорят эксперты, объемы экспорта будут определяться спросом импортирующих стран, готовностью производителей продавать по ценам ниже желаемых и сбалансированностью мощностей производства и хранения. Если не будет роста объемов экспорта, то будут расти запасы, сохраняться низкие цены, что приведет к убыткам и сокращению посевных площадей.

"Мировая цена на сахар будет постепенно увеличиваться в связи с дефицитностью следующего маркетингового года. Причины дефицита связаны с погодными условиями в основных странах производителях — Индии и Бразилии. Внутренняя цена в стране также постепенно растет и будет повышаться в дальнейшем, однако небольшими темпами. Причины этого в том, что мировой рынок "поднимается", и украинский сахар экспортируется", — объясняет Руслана Бутыро.

Сейчас цена на мировым рынке на сахар составляет 310-320 $/ т. Также свою роль сыграло завершение производственного сезона, а следовательно, производители не сбывают большие объемы сахара исключительно для покрытия производственных затрат (в первую очередь газа, известнякового камня и мешков).

"Настроения на этот год у производителей все еще неоднозначные. С одной стороны, цена на сахар вырастет — это хороший знак, особенно для маленьких производителей. С другой стороны, ожидается значительное сокращение посевных площадей, что также влечет за собой вышеупомянутые негативные последствия", — говорит Беленков.

Эксперт предполагает, что однозначно плохое время для сахарозаводчиков закончилось, ведь цены на сахар перестанут падать и начнут расти.