- Тип

- Эксклюзив

- Категория

- Энергетика

- Дата публикации

Кто помог Ахметову купить угольные предприятия Нусенкиса

и Вадим Новинский")

Ми збираємо історії тих, хто зробив надскладне, але й найважливіше рішення в житті - стартувати власну справу. Хто розпочав з нуля і вже три роки будує бізнес. Хто повернувся з фронту і занурився в підприємництво. Хто обрав франшизу як старт і зумів розвинути успішну модель.

Спецпроєкт створено за підтримки Visa в Україні

Весной 2017 года власти т.н. "ДНР" "национализировали" предприятия "православного олигарха" Виктора Нусенкиса, которые находились на оккупированной части Донецкой области. После этого у него фактически остались лишь угольные активы: шахтоуправление "Покровское" и обогатительная фабрика "Свято-Варваринская" (обе в Покровске). Это крупнейшие в Украине поставщики коксующегося угля, который нужен для производства кокса, используемого металлургами при выплавке чугуна. В начале 2018 года их единственным клиентом осталась группа "Метинвест" Рината Ахметова и Вадима Новинского. Вероятно, уже тогда готовилась сделка по продаже этих активов.

В конце лета Виктор Нусенкис продал несколько юридических лиц группы "Донецксталь" "Метинвесту" и нескольким иностранным компаниям с неизвестными бенефициарами, окончательно покинув ряды крупного украинского бизнеса.

Кто купил?

"Метинвест" приобрел 24,9% акций группы "Донецксталь", в которую входит шахтоуправление (ШУ) "Покровское", — сообщили в августе в пресс-службе группы "Метинвест". Интересы компании представляет нидерландская Metinvest B.V.

Оставшиеся доли в нескольких юрлицах группы "Донецксталь" были распределены между Altana Limited, Misandyco Holdings LTD, Mastino Trading LTD (все — Кипр) и Treimur Investments Limited (Британские Виргинские Острова). Их бенефициары оставались неизвестными.

Из-за того, что доля каждой компании не превышала 25%, сделки не требовали одобрения Антимонопольного комитета Украины (АМКУ). Ведь в законодательстве говорится, что основанием для обращения в АМКУ для этого является "приобретение акций, долей, паев, приводящее к достижению или превышению 25% или 50% голосов в высшем органе управления субъектом хозяйствования".

"Распределение долей между несколькими связанными компаниями не дает возможность уйти от необходимости получения согласия в АМКУ. В этом контексте необходимо также учитывать, что антимонопольное законодательство под субъектом хозяйствования понимает не только конкретную компанию, но и группу компаний, связанных отношениями контроля", — поясняет в комментарии Delo.UA Алексей Кот, управляющий партнер ЮФ "Антика".

Значит при покупке активов за тремя кипрскими и одной виргинской компаниями должны были стоять не связанные с "Метинвестом" и его бенефициарами лица.

Фото: Обогатительная фабрика Свято-Варваринская (Покровск)

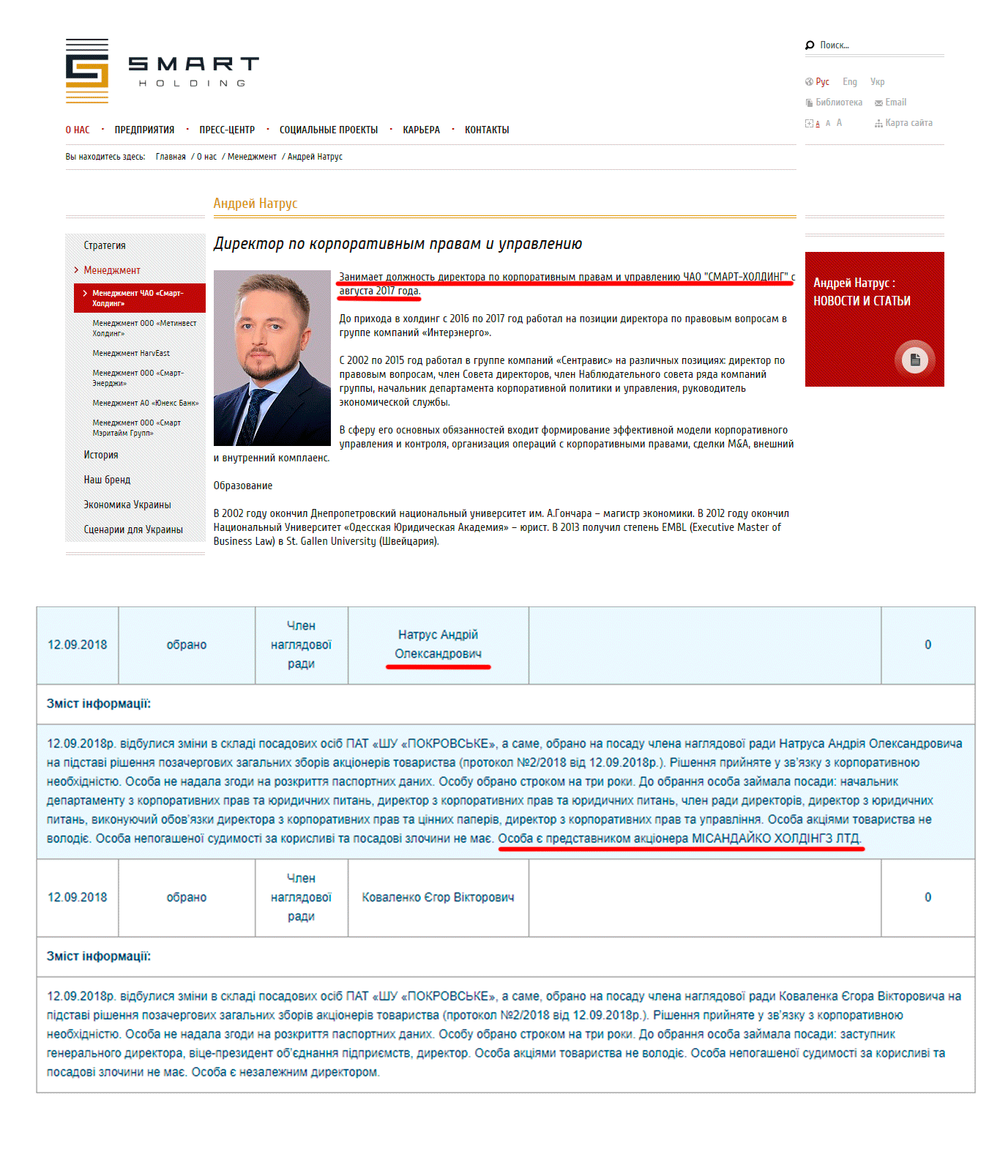

Однако в начале сентября состоялось общее собрание акционеров ПАО ШУ "Покровское", на котором были приняты решения, позволяющие сделать некоторые допущения. Тогда был сформирован новый наблюдательный совет компании, в который вошли:

- Евгений Анатольевич Шелехов;

- Андрей Александрович Натрус;

- Егор Викторович Коваленко.

Шелехов представляет интересы акционера Metinvest B.V. Коваленко — независимый директор.

А вот Андрей Натрус представляет интересы Misandyco Holdings Ltd. Человек с таким именем и фамилией одновременно является директором по корпоративным правам и управлению ЧАО "Смарт-Холдинг", которое управляет бизнес-активами народного депутата Украины Вадима Новинского (по совместительству владелец 23,76% Metinvest B.V. – холдинговой компании группы "Метинвест").

Delo.UA обратилось в пресс-службу "Смарт-Холдинга" с просьбой прокомментировать почему ее сотрудник представляет интересы кипрской компании, а также как Misandyco связана с Вадимом Новинским. Однако в "Смарте" не ответили на наши вопросы.

В пресс-службе холдинга "Метинвест" также не ответили на запрос Delo.UA с просьбой пояснить, как связаны члены нового набсовета шахтоуправления "Покровское" Андрей Натрус и Егор Коваленко с холдингом и его акционерами.

То, что топ-менеджер "Смарт-Холдинг" представляет интересы Misandyco Holdings Ltd. в набсовете ШУ "Покровское" — еще не прямое доказательство связи между компаниями.

Хотя стоит отметить, что Misandyco также является акционером "Днепровского коксохимзавода" (Каменское, Днепропетровская обл., производство кокса), владельцем которого уже несколько лет пытается стать "Метинвест". Кроме того, с 4 квартала 2017 года Misandyco владеет 9% акций ПАО "Запорожнерудпром" (Запорожье, добыча песка, гравия, декоративного и строительного камня…). На запрос Delo.UA в "Смарт-Холдинге" подтвердили, что это запорожское предприятие входит в их сферу интересов. "Но это не актив мажоритарного участия", — подчеркнули в пресс-службе компании Вадима Новинского.

Хотя два года назад именно "Смарт-Холдинг" опровергал поставки "Запорожнерудпромом" строительных материалов в Россию для строительства моста через Керченский пролив. Это, как минимум, означает, что тогда операции запорожского предприятия были чувствительны для компании Вадима Новинского. Но согласно официальной отчетности состав акционеров "Запорожнерудпрома" изменяется практически каждые полгода.

Кипрский след

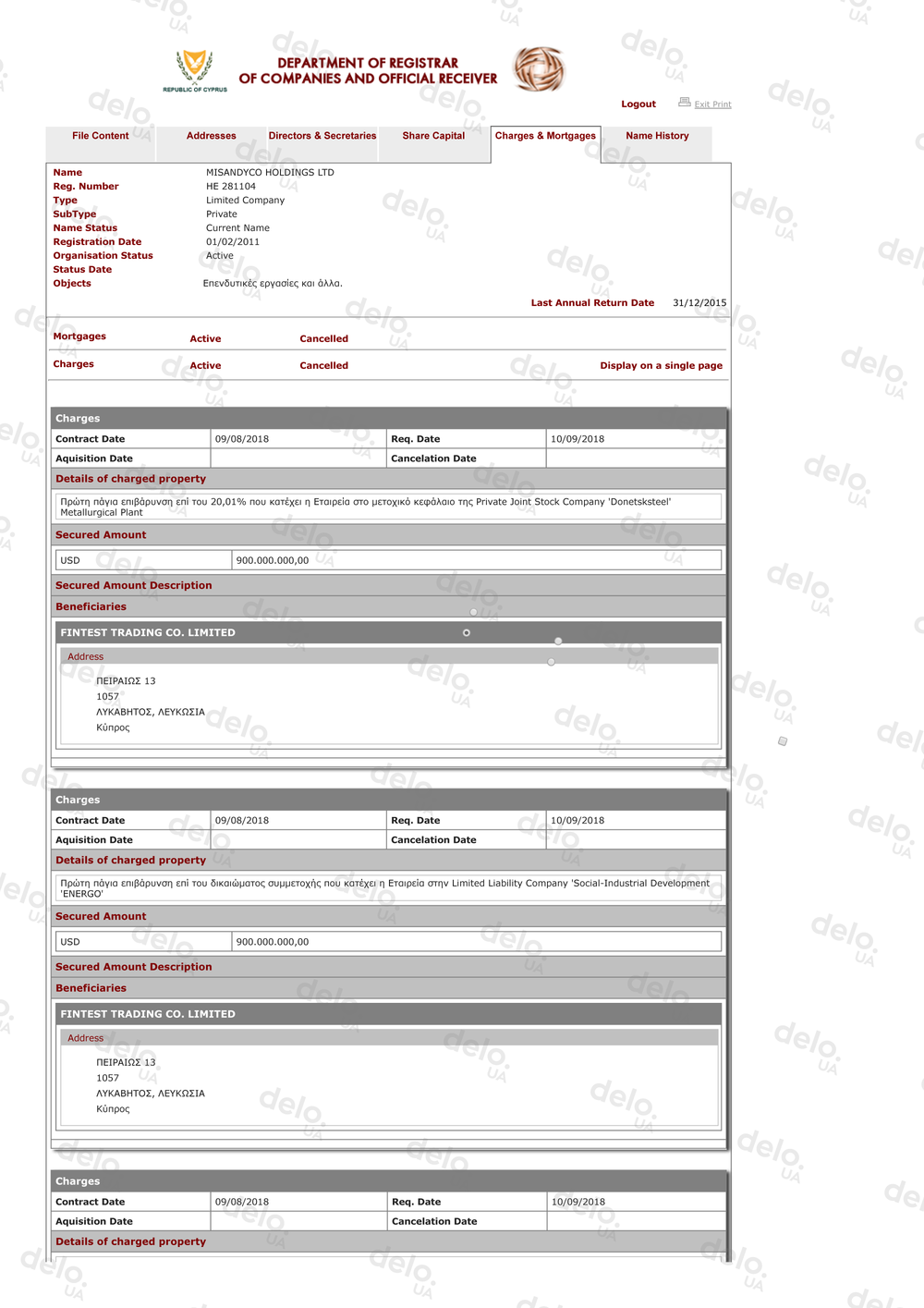

Delo.UA решило побольше узнать о кипрской Misandyco Holdings. Благодаря OCCRP (Organised Crime and Corruption Reporting Project, проект по расследованию коррупции и организованной преступности) мы получили копии регистрационных документов этой компании.

С одной стороны, ничего удивительного в ней нет. Misandyco Holdings создана в 2011 году, практически не ведет активной деятельности. Уставной фонд 1 тыс. евро, единственным акционером и директором числится гражданка Греции Александра Дамоциду (Alexandra Damotsidou). Как правило такие компании создаются на Кипре для представления интересов иностранных бизнесменов, которые хотят скрыть свою бизнес-активность.

Однако среди полутора десятков документов оказалась выписка из реестра обременений и залогов (Register of Mortgages and Charges, полный текст документа есть в редакции Delo.UA).

В ней зафиксирован долг в размере $900 млн перед компанией Виктора Нусенкиса Fintest Trading, который обеспечен залогом в виде активов ООО "Индастриал Коал Холдинг" (Киев), ООО "Социально-промышленное строительство "Энерго", 20,01% акций ЧАО "Донецксталь-МЗ" и ООО "Шахта Свято-Покровская №3" (все — Покровск).

Фото: копия выписки из реестра обременений и залогов Республики Кипр

Но вот кто и за что должен компании Нусенкиса столь внушительную сумму? Delo.UA спросило представителей нескольких инвестиционных и юридических компаний, что могут означать цифры в этом документе.

Юристы одной из них на условиях анонимности так пояснили суть документа. 10 сентября 2018 было зарегистрировано обременение (залог) с первым приоритетом на 20,01% акций компании ЧАО "Донецксталь-МЗ" (и другие активы, ранее входившие в группу "Донецксталь" — Delo.UA), которые принадлежат Misandyco Holdings Ltd. "Первый приоритет" означает, что если на тот же актив будет наложен еще один залог, то при взыскании требования залогодержателя первого приоритета будут погашаться первыми.

Сумма обеспеченного залогом обязательства (долг по контракту, кредит и т.п.) — $900 млн.

"Из документа нельзя сделать однозначный вывод. $900 млн — совокупная сумма возможных обязательств. Это не только цена активов. В ней может быть заложен штраф за несвоевременную оплату, штрафы, компенсации. При этом сама цифра с течением времени уже может быть меньше по факту. Например, потому что произошло частичное погашение долга", — рассказал на условиях анонимности корпоративный юрист, который имеет опыт работы с Кипром.

Он добавил, что обязательства — только перед залогодержателем или лицами от имени которых действует залогодержатель. То есть Fintest Trading Co. Ltd.

Кто должен $900 млн?

Это зависит от того, какие именно сделки обеспечивает залог. Большинство опрошенных экспертов сошлись во мнении, что это общая стоимость продажи украинских активов Нусенкиса. Без учета долгов группы "Донецксталь" перед кредиторами.

"Метинвест" сообщил, что за 24,99% в нескольких угольных активах в Украине компания в течение 6 лет заплатит около $190 млн. Чисто арифметически 100% должны стоить около $760 млн. Откуда еще взялись $140 млн?

"Из общей суммы $760 млн — сумма сделки, а $140 млн — проценты", — предполагает аналитик инвестиционной компании Concorde Capital Дмитрий Хорошун. По его мнению, если считать, что $760 млн выплачиваются шестью равными суммами в течение шести лет, то при ставке 5,25% годовых получается, что нужно выплатить за 6 лет $140 млн процентов. "Для долга, обеспеченного акциями активов группы "Донецксталь", ставка 5,25% годовых реалистична", — рассказал Delo.UA Дмитрий Хорошун.

фото: Шахтоуправление Покровское

Соинвесторы выходят из игры

Привлечение Misandyco и трех других партнеров к покупке активов Виктора Нусенкиса может быть техническим моментом. Например, можно предположить, что у компании Ахметова-Новинского в конкретный момент времени не оказалось свободных ресурсов, чтобы оперативно выполнить условия Нусенкиса. Или договоренность нужно было документально оформить в сжатые сроки, которые не позволяли получить все разрешительные документы в АМКУ. Поэтому "Метинвест" привлек соинвесторов, которым не нужна публичность.

Ведь если Антимонопольный комитет Украины получит подтверждение, что "распорошивание" доли покупателя было искусственным, то он обязательно откроет расследование. Опрошенные юристы отмечают, что АМКУ сейчас имеет обширную базу данных по корпоративной структуре большинства украинских финансово-промышленных групп, в том числе информацию о дружественных к ним оффшорных компаниях с номинальными директорами или акционерами.

"Поэтому подача формальных документов, которые свидетельствуют о неких конечных бенефициарах (которые по факту являются номинальными держателями акций) скорее всего не будет рассматриваться как отсутствие вины. Комитет имеет достаточно большой опыт выявления скрытых корпоративных связей и, как показывает практика, не стесняется обращаться в иностранные антимонопольные ведомства при возникновении такой необходимости", — рассказал Delo.UA Алексей Кот, управляющий партнер ЮФ "Антика".

Штраф за концентрацию без согласия АМКУ составляет до 5% от годового оборота покупателя. "В любом случае получение разрешения АМКУ на концентрацию обойдется участникам сделки гораздо дешевле", — резюмирует Алексей Кот.

Но есть еще один практический результат от частичного, а не полного, вхождения "Метинвеста" в капитал предприятий группы "Донецксталь". Они уже заявили о получении надежного поставщика коксующегося угля. Но при этом в своей отчетности не консолидируют долги группы "Донецксталь". По оценкам Concorde Capital — это около $1 млрд.

"Для "Метинвеста" имеет смысл не консолидировать долги с самого начала. Несколько лет эти активы группы "Донецксталь" будут погашать долги, и после этого будут консолидированы путем реализации "Метинвестом" опциона на покупку 75,01% ("Метинвест" сообщил о получении такого опциона в середине сентября 2018 года — Delo.UA)", — рассказывает аналитик Concorde Capital Дмитрий Хорошун.

Чтобы стать владельцем оставшейся доли, компания Ахметова/Новинского должна будет выполнить обязательства этих соинвесторов перед первоначальным продавцом и получить одобрение от украинских и иностранных антимонопольных органов. Получается, что именно "Метинвест" в итоге будет платить структурам Нусенкиса. "Опцион на покупку — удобный вариант такой сделки. Сейчас покупается чуть менее 25%, а остальное после получения разрешений от госорганов. Но у "Метинвеста" уже есть безотзывное право выкупить остаток по согласованной сейчас цене", — рассказывает на условиях анонимности инвестиционный консультант, работающий на украинском и международных рынках.

Но практически наверняка в холдинге Ахметова/Новинского считают затраты на погашение долгов группы "Донецксталь". Буквально вчера стало известно, что после продолжительных судебных тяжб бывшие предприятия Нусенкиса согласились в течение 1 месяца оплатить долги около 2 млрд гривень, которые ранее принадлежали разным коммерческим банкам. Получатель — группа ICU Макара Пасенюка и Константина Стеценко, которых называют инвестбанкирами Петра Порошенко.

Предприятия, которые два месяца назад были в предбанкротном состоянии, после смены владельцев согласились оплатить долги по номиналу. Хотя из судебных решений известно, что ICU скупала у банков задолженность с дисконтом до 88%.

Не пропустите самые важные новости и интересную аналитику. Подпишитесь на Delo.ua в Telegram