Возможно, украинский бизнес еще не до конца осознал, какие существенные изменения могут ожидать его в ближайшее время. А тем временем недавно опубликованный законопроект о внедрении Плана BEPS (проект закона "О внесении изменений в Налоговый кодекс Украины с целью имплементации Плана противодействия размыванию базы налогообложения и выведению прибыли из-под налогообложения") имеет шансы навсегда изменить облик существующих международных бизнес-структур, подконтрольных физическим лицам-налоговым резидентам Украины.

Прежде всего, речь идет о введении правил контролируемых иностранных компаний, в соответствии с которыми у проживающих в Украине физических лиц ("контролирующих лиц") возникает обязанность отчитываться обо всех подконтрольных им иностранных компаниях (далее — "КИК), а в некоторых случаях еще и включать прибыль своих КИК в состав своих декларируемых доходов как физического лица и, соответственно, платить налоги в украинский бюджет.

Немного предыстории

Правила КИК (CFC rules) впервые были имплементированы в США в 1962 году и наряду с правилами трансфертного ценообразования (которые также впервые появились в США) и резонансным американским законом FATCA были разработаны для того, чтобы предоставить возможность Службе внутренних доходов США контролировать и облагать налогом прибыль, которую американские налогоплательщики пытались скрыть в налоговых гаванях.

В настоящее время правила КИК рекомендованы ОЭСР в рамках Плана BEPS как эффективная мера по борьбе с уклонением от налогообложения.

Чаще всего под правилами КИК понимают следующее: если у физлица есть подконтрольная иностранная компания, основная часть доходов которой составляют пассивные доходы (проценты, дивиденды, роялти), и которая долгое время не распределяет дивиденды в пользу своего бенефициара (следовательно, юрисдикция налогового резидентства бенефициара недополучает налог на доходы физических лиц), то такое физлицо могут обязать заплатить налог (НДФЛ), который будет рассчитан исходя из прибыли его КИК.

Но в каждой стране законодательство имеет свои особенности трактования и применения правил КИК.

Что такое КИК в контексте украинского законопроекта?

Для начала разберемся с понятиями КИК и контролирующего лица.

КИК — любая иностранная компания, траст, фонд, партнерство и другие образования, в том числе те, которые не признаются юридическими лицами по законодательству их юрисдикции, и создание которых может не требовать обязательной государственной регистрации.

Контролирующее лицо — физическое лицо-налоговый резидент Украины, которое владеет корпоративными правами КИК, либо имеет право на часть распределяемой прибыли КИК, либо имеет право на получение части активов в случае ликвидации КИК, либо имеет право голоса в высшем органе управления КИК, либо фактически осуществляет контроль за деятельностью КИК.

При этом от признания физического лица контролирующим лицом КИК может не спасти ни назначение номинальных акционеров (законопроектом этот вариант предусмотрен), если об этом станет известно Фискальной службе Украины, ни разделение акций иностранной компании на классы с предоставлением разных полномочий их владельцам, ни создание траста в пользу номинальных бенефициаров (с последующим контролем деятельности траста).

То есть если вы фактически владеете таким зарубежным активом, то скрыть это, скорее всего, не удастся.

Отдельно хотелось бы обратить внимание на норму законопроекта, которая предусматривает признание физического лица контролирующим лицом КИК только на том основании, что такое физическое лицо заявлено в банке как бенефициар юридического лица (владельца счета). На практике имеют место случаи, когда в качестве бенефициара в банке указан директор украинской компании или иное должностное лицо (налоговый резидент Украины), которое фактически конечным бенефициаром компании и всей вышестоящей иностранной структуры не является. Таким должностным лицам стоит обратить особое внимание на данный законопроект и возможные для них последствия.

Что должно сделать контролирующее лицо КИК?

Во-первых, контролирующее лицо будет обязано на ежегодной основе подавать декларацию об имущественном положении и доходах, прилагая к ней отчет о КИК, в котором должен раскрываться широкий спектр информации в отношении всех КИК контролирующего лица, среди которых(информация о структуре владения, прибыли, количестве работников в КИК, а также о контролируемых операциях КИК, которые признаются таковыми в соответствии с украинским (!) законодательством ). И хотя в отношении КИК это не названо в законопроекте "контролируемыми операциями", фактически такой контроль предусмотрен: Необходимо не только определить круг операций КИК со связанными лицами-нерезидентами, с компаниями из низконалоговых юрисдикций, с компаниями определенных организационно-правовых форм, входящих в перечень, утвержденный Кабинетом министров Украины, но и в некоторых случаях предоставить документацию по трансфертному ценообразованию в отношении таких операций в соответствии с требованиями Налогового кодекса Украины.

Вместе с отчетом о КИК контролирующее лицо будет обязано предоставить также финансовую отчетность КИК, а по запросу Фискальной службы еще и позитивный отчет аудитора о подтверждении годовой финансовой отчетности КИК.

Также потребуется внеочередное уведомление Фискальной службы обо всех случаях приобретения контроля над любой КИК (которые, напомним, включают трасты, фонды и партнерства).

Но и это еще не все. В некоторых случаях, о которых мы поговорим ниже, контролирующее лицо КИК будет обязано рассчитать прибыль КИК для включения в свои собственные доходы и уплатить НДФЛ. При этом фактическое получение дивидендов или иных доходов от КИК не влияет на такую обязанность.

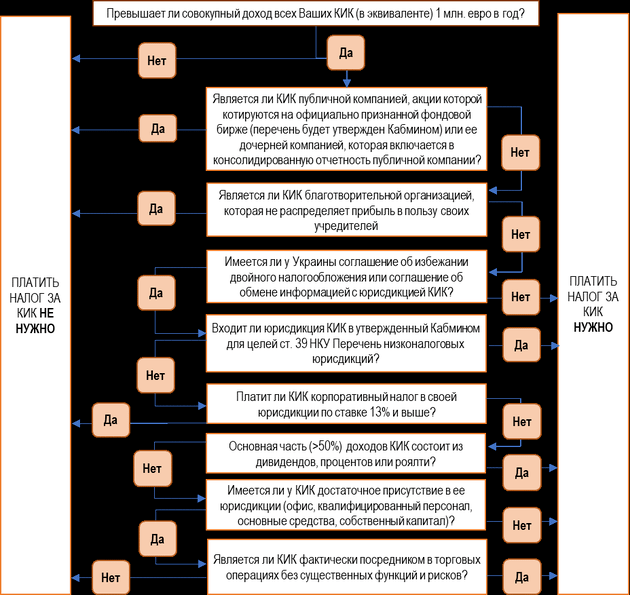

В каких случаях платить налоги за КИК?

Включать в свой налогооблагаемый доход прибыль КИК, скорректированную установленным законопроектом способом, обязано любое контролирующее лицо (пропорционально доле, которую оно контролирует в КИК), за исключением случаев, когда место регистрации и деятельность компании могут свидетельствовать об отсутствии признаков уклонения от налогообложения. Например, если КИК — компания, зарегистрированная не на Кипре, который входит в утвержденный Кабинетом министров Украины перечень низконалоговых юрисдикций , а в Германии, Франции или другой юрисдикции с высоким налогообложением, и платит достаточно налогов в своей юрисдикции, она вряд ли будет использоваться для переноса прибыли из Украины, поскольку это было бы экономически нецелесообразно для бенефициара.

Но одного факта регистрации компании в юрисдикции с высоким налогообложением в данном случае недостаточно, ведь ни для кого не секрет, что такие юрисдикции могут предоставлять налоговые привилегии отдельным типам компаний или иметь иные особенности налогообложения, позволяющие использовать такие юридические лица для снижения налогового бремени для всей структуры в целом.

Классический пример — швейцарские холдинги в кантоне Цуг, почти полностью освобожденные от налогообложения в силу предусмотренных швейцарским законодательством привилегий для холдинговых компаний. Или, к примеру, британские LLP (партнерство с ограниченной ответственностью), ведущие внешнеэкономическую торговую деятельность, но не имеющие, как правило, ни персонала, ни реального офиса в Великобритании и облагающиеся налогами только на уровне партнеров, которые, в свою очередь, оказываются, как правило, налоговыми резидентами классических британских офшоров. Есть аналоги британских LLP и в других юрисдикциях — коммандитные товарищества (KG) в Германии, как один из примеров, включая все их разновидности — GmbH & Co.KG, AG & Co.KG.

Но притвориться плательщиком налогов в высоконалоговой юрисдикции не удастся: если КИК фактически платит корпоративный налог по ставке менее 13%, контролирующее лицо будет обязано рассчитать прибыль такой КИК, которая подлежит включению в его собственный доход, и уплатить налог в Украине, независимо от того, где зарегистрирована КИК.

Ниже представлен тест, который позволит понять контролирующим лицам из числа читателей данной статьи, придется ли им платить НДФЛ в Украине за свою КИК:

Прибыль КИК, которая должна включаться в доходы физического лица-контролера, подлежит уменьшению на:

- сумму прибыли (дивидендов, трастовых доходов и пр.), которая уже была получена физическим лицом от данной КИК и задекларирована как доход физического лица, и которая облагается НДФЛ отдельно;

- суммы корпоративного налога, которые были фактически уплачены КИК в иностранных юрисдикциях, в том числе как налог у источника выплаты;

- суммы дивидендов, полученные КИК от украинских юридических лиц, которые считаются дивидендами, полученными непосредственно контролирующим лицом и облагающиеся НДФЛ по ставке 5%.

Что грозит в случае неподачи отчета о КИК?

Независимо от того, должно ли контролирующее лицо включить прибыль КИК в свой налогооблагаемый доход, отчет о КИК должен быть подан.

Штрафы для физических лиц за неподачу отчета о КИК могут превышать 4 млн грн (1000 МЗП, здесь и далее МЗП на 1 января 2019 года), а штрафы за неотражение в отчете о КИК обязательной информации — могут достигать 12,5 млн грн (3000 МЗП). Штраф за неуведомление Фискальной службы о фактах приобретения контроля над КИК — 2 млн грн (500 МЗП).

Подводя итог, хотелось бы отметить, что предложенная в законопроекте украинская версия правил КИК, несомненно, может стать эффективным инструментом для борьбы с уклонением от налогообложения. Но законодателям не стоит также забывать, что Украина как юрисдикция и без того не может пока похвастаться завидной инвестиционной привлекательностью. А как показывает опыт других стран, внедрение правил КИК может приводить в некоторых случаях к смене налогового резидентства отдельными конечными бенефициарами, то есть к оттоку отдельных высокообеспеченных лиц из страны. Поскольку правила КИК не являются обязательным минимальным стандартом плана BEPS, который намеревалась имплементировать Украина, на данном этапе могло бы быть полезно сконцентрировать внимание контролирующих органов на борьбе с более очевидной налоговой минимизацией. А введение правил КИК можно было бы отложить на более поздний период, когда такой кнут сможет быть компенсирован столь же существенным пряником.