Родители пока не активно используют этот продукт. И напрасно. Стоимость годового полиса на порядок ниже, чем расходы на устранение проблем. Delo.ua выясняло, как застраховать школьника и какие плюсы и минусы такого страхования

Відкрийте нові горизонти для вашого бізнесу: стратегії зростання від ПриватБанку, Atmosfera, ALVIVA GROUP, Bunny Academy та понад 90 лідерів галузі.

12 грудня на GET Business Festival дізнайтесь, як оптимізувати комунікації, впроваджувати ІТ-рішення та залучати інвестиції для зростання бізнесу.

Забронировать участие

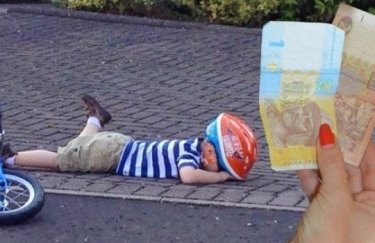

Желание обезопасить своих детей — одно из наиболее приоритетных для каждого родителя. Статистика ДТП, детского травматизма или результатов неблагоприятного стечения обстоятельств пугающие. Сэкономить семейный бюджет и защитить ребенка поможет страховка от несчастного случая.

Акций нет

Опрошенные Delo.ua эксперты отмечают, что акции по страхованию детей сейчас страховщиками не проводятся, потому что большого потока детей на страхование пока нет. Тем не менее, по словам первого заместителя директора страховой компании "Укрфинстрах"

Виталия Козловского, по данному виду страхования, по сравнению с прошлым годом, отмечается незначительный рост — не более 10%. "С началом учебного года спрос на страхование от несчастного случая снизился. Этот вид страхования имеет сезонный характер и пик приходится на летние и зимние каникулы — отдых в лагерях, выезд на сборы в спортивных клубах", — комментирует Виталий Козловский. В страховой компании "АСКА" отмечают, что в большей степени спрос на страхование детей от несчастного случая формируется за счет индивидуальных запросов от родителей или от менеджмента школ, детских садов и развивающих центров. Обычно это "точечные" всплески интереса к продукту. Популярность этой услуги растет очень постепенно и в большей мере объясняется ростом числа частных учебных заведений в крупных городах Украины — оплата детской страховки может входить в пакет услуг такого учреждения. "Пожалуй, это основной фактор, который влияет на формирование спроса", — считают в компании. "В то же время с точки зрения страховщиков у данного продукта есть несколько проблемных моментов. Традиционно невысокая страховая сумма и маленькая страховая премия при достаточно больших операционных расходах делают экономически нецелесообразным заключение отдельного договора на каждого ребенка. А страхование группы часто воспринимается родителями как некий дополнительный школьный побор", — комментирует ситуацию заместитель директора страховой компании "Экта"

Андрей Спариш.

Классом дешевле

Групповое страхование выгоднее по цене и проще в оформлении. Обычно это один договор на всех с приложением списка застрахованных лиц. "За групповое страхование можно получить скидку до 20-25% при страховании больших групп детей. Поэтому купить страховой полис, скажем, для всего класса или школьной параллели — выгодно. С другой стороны, при индивидуальном страховании есть больше возможностей адаптировать программу под свои персональные требования, — рассказывают в СК "АСКА". — В любом случае, получать выплату при наступлении страхового случая будут родители застрахованных детей", — напоминает Виталий Козловский. Но и индивидуальный полис на одного ребенка — сравнительно недорогой продукт. Например, в ARX средний тариф по программе добровольного страхования от несчастных случаев для детей и подростков от 1 до 15 лет составляет 0,5%, а в возрасте 16-18 лет — 0,8%. Кроме того, страховщики в зависимости от возраста, территории действия, а также срока договора применяют корректирующие коэффициенты. Средний годовой тариф по данному виду страхования — 1% от страховой суммы. Часто страхование детей от несчастного случая — требование администрации детского лагеря, танцевальной секции или спортивной школы. При этом важно понимать, что страховой полис не освобождает организаторов отдыха от организации и оплаты медицинской помощи для лечения последствий несчастного случая, а также ответственности, если несчастный случай произошел по их вине.

Давайте посчитаем

Страхование от несчастного случая — добровольный вид страхования, поэтому каждая страховая компания разрабатывает свою программу защиты школьников. Набор рисков и исключений может отличаться. Если одни компании предусматривают страховые выплаты при травмах, инвалидности всех групп и смерти, то другие за дополнительную плату могут предложить более расширенный список рисков и покрытия. В случае телесных повреждений или нарушений функционирования организма застрахованного ребенка размер страховой суммы устанавливается врачом-экспертом страховой компании на основании лимитов, указанных в "Таблице страховых выплат" (в процентах от страховой суммы). "Средний годовой тариф по данному виду страхования — 1% от страховой суммы, но может значительно колебаться в зависимости от коэффициентов", — отмечает Виталий Козловский. Страхование детей от несчастного случая — пожалуй, наиболее популярный "детский" продукт. Такой полис стоит недорого и позволяет получить предусмотренную договором компенсацию, избавляя от материальных затрат и сводя к минимуму возможные негативные последствия. "Минимальная рекомендуемая нами сумма 20 тысяч гривен, так как при выплате в процентах от страховой суммы, например, в случае перелома кости предплечья, 10% — это 2 тысячи гривен, и этого достаточно для наложения гипса, обезболивания, витаминов. Если нужна операция, то денег уже не хватит, а если сумма будет меньше, то не хватит ни на что. Лучше, если сумма будет 50-100 тысяч гривен", — комментирует Виталий Козловский.

Как получить выплату

В СК "АСКА" напоминают, что программа страхования детей от несчастного случая не предполагает организации медицинской помощи со стороны страховой компании. Родители организуют ее самостоятельно и оплачивают расходы на диагностику, лечение и реабилитацию после несчастного случая. Страховщик выплачивает фиксированную сумму, определенную в договоре, уже после того, как клиент заявил о случившемся и представил все необходимые документы. Если ребенок занимается в какой-то спортивной секции, это также будет учитываться в тарифе. "В случае, если происходит страховое событие, сопровождающий ребенка должен сообщить о страховом событии в колл-центр страховой компании, после чего следовать указаниям врача-координатора. Но так как данный вид страхования предусматривает выплаты по таблице травм, страхователю необходимо будет собрать определенный пакет документов и с заявлением на выплату подать его в страховую компанию для получения выплаты — поясняют действия страхователя в специалисты ARX. В СК "АСКА" примеров, подтверждающих необходимость страховать детей очень много, и, к счастью, в большинстве ситуаций восстановление здоровья юных клиентов происходит очень быстро. Но иногда затраты на лечение бывают высоки. Например, оплата только 1 цифрового рентгеновского снимка на хорошем аппарате в частной клинике при подозрении на перелом может стоить 500-750 грн, не считая дальнейших расходов. А 15-30-граммовый тубус специальной мази, ускоряющей заживление ран после укуса собаки — от 800 до 4000 гривен, хотя на курс реабилитации понадобится не менее 3-5 упаковок. Поэтому основной совет для родителей — не экономить на стоимости страховки, чтобы не разочароваться в выплате. Ведь ее итоговый размер напрямую зависит от 2 факторов: от сложности травмы и от суммы, на которую был застрахован ребенок. Минимальная страховая сумма, начиная с которой мы советуем страховать себя и своих детей — 100 тысяч гривен. Комментируя возможные перспективы развития данного вида страхования, страховщики не слишком оптимистичны. "Перспектива, на мой взгляд, только одна — повышение реального уровня страховой защиты: увеличение страховой суммы как минимум до 100 тысяч гривен, а еще лучше до 500 тысяч гривен, с расширением покрытия: включение компенсации медицинских расходов. А также полная автоматизация процесса заключения такого договора страхования, позволяющая страховать как группы, так и отдельных детей", –считает Андрей Спариш.

Ирина Подольская, Delo.ua