- Категория

- Финансы

- Дата публикации

Фейсом не вышли

В последнее время все чаще кажется, что богиня удачи отвернулась от Марка Цукерберга. Биржи требуют от него только хороших новостей. Даже миллиард пользователей сети Facebook их не утешает. Инвесторы требуют чуда — превращения аккаунтов в живые деньги. Одно из крупнейших IPO текущего года обернулось не менее крупным скандалом.

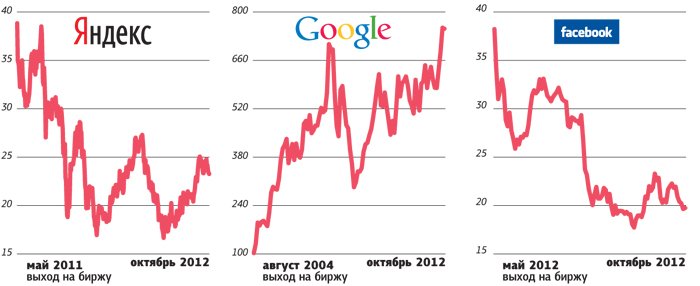

Сразу после размещения акций на бирже — 18 мая — стоимость акции Facebook составила $38, увеличившись в первый день торгов до $42. После этого цена практически постоянно снижалась. И если на момент выхода на NASDAQ капитализация соцсети составляла $104 млрд., то из-за падения стоимости акций она снизилась до $41 млрд. И это при том, что сразу после размещения акций менеджеры социальной сети и прежние инвесторы компании не могли продавать ее акции — для них действовал период ограничений. Это могло еще больше снизить стоимость компании. Неужели инвесторы разочаровались в отрасли?

"Рынку нужно что-то большее, более материальное, чем Facebook", — считает Михаил Хазин, президент компании "Неокон". Эйфория по поводу интернет-компаний и в обществе, и в бизнес-среде несколько поутихла. Многие помнят пример с поисковиком Yahoo!, которому так и не удалось добиться значительного прогресса. Суперпопулярный Twitter за шесть лет существования все еще очень далек от окупаемости. По данным издания Gawker, выручка Twitter составляет $28,5 млн. при убытках в $67,8 млн. А ведь еще в середине 2009 года компания обещала выйти на прибыль в III квартале. У LinkedIn и Groupon операционные расходы составляют 80% и 97% от продаж соответственно. А цена акций Groupon хотя и показала после размещения на бирже кратковременный взлет, затем так же, как и Facebook, ушла ниже цены размещения. А сколько интернет-брендов 90-х вообще канули в Лету! Поисковики и информационные порталы Lycos, Excite, Infoseek, AltaVista перепродавались не один раз.

Самая важная проблема — оценка таких компаний, которая во многом основана на ожиданиях инвесторов быстрого роста финансовых показателей. У них нет длительной рыночной истории — основы для финансового прогноза, подчеркивает управляющий партнер ИК Elliott Capital Михаил Умников, в результате предположения оборачиваются завышенными ожиданиями прибыли и в конечном итоге приводят к приумноженным в разы мультипликаторам типа P/E (отношение цены к прибыли). И далеко не все серьезные инвесторы готовы платить за то, что бизнес-модель компании когда-нибудь в будущем монетизируется. К примеру, Уоррен Баффет никогда не инвестирует в интернет-компании — не потому, что по возрасту он далеко не интернет-увлеченный человек. Просто инвестиционный гуру хочет четко понимать, как его деньги будут работать через пять лет, а не в прекрасном будущем.

"Объективный ограничитель роста того же Facebook или Twitter — общее количество интернет-пользователей в мире, и обе компании очень близки к этому потолку. Правда, могут быть изобретены новые способы монетизации соцсетей", — говорит Михаил Умников. Инвестбанкиры признаются, что у соцсетей нет финансовых моделей с хорошо проработанной связью между появлением нового аккаунта и получением от него первого доллара. "Такие модели есть разве что у Google, Amazon, а вот от Facebook пока не исходят никакие прорывные идеи в этом плане. И пока я не увижу, как заработает механизм монетизации аккаунтов, я не буду покупать акции Facebook", — говорит трейдер британского Royal Bank of Scotland Стюард Макартур.

Хотя на первый взгляд все выглядит оптимистично. У того же Facebook сегодня миллиард пользователей и выручка более $4 млрд. Грубо говоря, каждый пользователь приносит компании $4 в год, хотя по факту он пользуется Facebook бесплатно. C учетом того, что на Земле живут 7 млрд. человек, а потратить $4 в год могут позволить себе даже жители бедных стран, компания теоретически имеет большой потенциал и привлекательна для инвестиций. Но есть одно "но". Это "лояльность" пользователей. К примеру, раньше был очень популярен LiveJournal — тогда соцсети населяли те, кто любил много писать. Но вот соцсети открыли объятия для любителей обмениваться картинками, и LiveJournal уступил в популярности. Сегодня пока не просматриваются новые технологии или поколения, которым потребуется что-то радикально отличное от Facebook. Но это пока… "Большинство компаний будут успешны до тех пор, пока тон в сети будут задавать пользователи, которые ею реально пользуются, а спрогнозировать эту сторону очень сложно", — соглашается Макартур.

LinkedIn уже перестроил свою модель, предложив подписку структурированных данных о пользователях Recruiter. Не отстает и Facebook. Для поправки дел в октябре Цукерберг самолично отправился в мировое турне за интеллектуальными трофеями в попытке найти новые пути для извлечения прибыли и привлечь интерес инвесторов. Первые два он озвучил на прошлой неделе. Уже в ближайшее время Facebook протестирует новую кнопку "Want" для интернет-ритейлеров — аналог кнопке "Like", который потребители могут использовать для того, чтобы добавлять изображение товара в свой список вещей, которые бы они желали приобрести. Пилотный проект позволит пользователям соцсети покупать предметы, которые хотели бы получить их друзья. В сентябре Facebook открыл для пользователей возможность покупать через свой сайт подарки, такие как пирожные и ваучеры Starbucks, и объявил о переговорах с ритейлерами Neiman Marcus, Victoria's Secret и Pottery Barn.

Вторая идея — стимулировать интерес к акциям социальной сети. После поездки в Россию Марка Цукерберга Московская биржа заявила о возможности запуска фьючерсов на акции Facebook, Apple, Google и Microsoft. "Проект обсуждался на комитете по срочному рынку и не потребует согласования с корпорациями и биржей NASDAQ, на которой торгуются акции. Но запуск контрактов возможен только после разрешения ФСФР", — подтвердили "Инвестгазете" на бирже.

Впрочем, по словам инвестбанкиров, нынешняя ситуация существенно отличается от той, что породила в 2000-х "кризис доткомов". Да и сам интернет уже не тот — более двух миллиардов пользователей сети, и уже не считается принципиально новым сектором рынка. А соцсети и скидочные сервисы — это всего лишь новые формы апробированного бизнеса. "Если пузырь и имеет место быть, то он намного меньше тех, что надувались в начале 2000-х, и уж, конечно, не несет угрозы экономике", — считает Стюард Макартур. Рынок просто следует считать несколько перегретым. "Даже если какой-либо из пузырей лопнет, это будет скорее мягким саморегулированием рынка, а не кризисом", — вторит ему Михаил Хазин. Но как разобраться, какая из интернет-компаний, бодро рапортующих сегодня об успехах, завтра станет жертвой "мягкого саморегулирования"?

Фондовые гонки

Динамика стоимости акций,$