- Категория

- Бизнес

- Дата публикации

На грани

В начале года Галина Коренькова, глава ассоциации "Укрпиво", прогнозировала рост производства пива на 1,7% по сравнению с 2012-м — до 305 млн. дал. Но уже в мае ее прогнозы были поставлены под сомнение. Министерство доходов и сборов Украины разработало законопроект, в котором предложило отнести пиво и слабоалкогольные напитки к категории алкогольных и внедрить для них акцизный сбор. В законопроекте предполагается повысить акциз на пиво втрое — с 0,87 грн. до 2,43 грн. за литр. Это, по подсчетам министерства, увеличит поступление акциза на 2,67 млрд. грн. в год, а по мнению пивоваров — сократит производство пива в Украине как минимум на 20%.

Тяжелые времена

Повышение акцизов — не в новинку для пивоваров. В ноябре минувшего года Верховная Рада уже повышала ставки акцизов на пиво, правда, всего на 6 копеек — с 0,81 грн. до 0,87 грн. за литр. Сейчас же игроки пивного рынка уверены, что авторы законов лоббируют интересы производителей крепких алкогольных напитков. Авторы законопроекта аргументируют установление нового акциза попыткой борьбы с пивным алкоголизмом. Но это, уверены пивовары, подтолкнет население к потреблению крепкого алкоголя и еще больше усугубит проблему алкоголизма. "В ВОЗ понятия "пивной алкоголизм" не существует, его придумали в России, в стране, которая, по последним данным, вышла в лидеры по потреблению водки", — говорит Максим Кушнир, заместитель маркетинг-директора компании "Оболонь". По его мнению, украинские водочники воспринимают пивные компании как своих непрямых конкурентов, поэтому логично предположить, что все последние законодательные инициативы относительно роста пивного акциза лоббируются именно с их стороны.

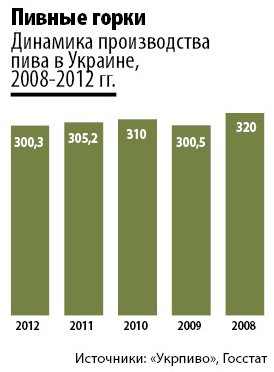

В прошлом году в Украине производство пива сократилось на 1,5% по сравнению с 2011-м — до 300,3 млн. дал. В среднем годовое его потребление в стране составляет около 60 литров на душу населения. Для сравнения: в Чехии этот показатель составляет 160 литров, в Великобритании — 120, в Польше — 80. Но в этих странах ценовое соотношение между водкой и пивом составляет 1:10, а в Украине — 1:5. В случае трехкратного повышения пивного акцизного налога это соотношение сократится к 1:3. "Если пивной акциз вырастет до 2,5 грн. за литр, то его соотношение с акцизом на крепкий алкоголь составит всего 0,95. Это нонсенс, поскольку пивное производство имеет большую себестоимость", — говорит Петр Чернышов, вице-президент региона Восточная Европа, генеральный директор Carlsberg Ukraine.

По прогнозам PwC, если нововведения будут приняты, литр пива в среднем подорожает на 3 гривны. В результате потребление напитка сократится в несколько раз, а рынок упадет на 15-20%. "Когда в 2009 году акциз увеличился в два раза, производство сократилось на 7%. Поэтому, если ставка будет утроена, последствия будут драматическими", — прогнозирует Чернышов. По его оценкам, изменения в законодательстве приведут к сокращению 10 тыс. персонала, занятого в пивной и смежной областях. В своих прогнозах он ссылается на опыт России, где после повышения акциза пивоварам пришлось закрыть семь заводов.

Компания "Оболонь" еще более пессимистична в своих, прогнозах. По ее подсчетам, без работы могут остаться 50 тыс. человек, а многие пивовары — прийти к решению перенести свое производство в страны с более благоприятными условиями для бизнеса. Так, Александр Слободян, президент корпорации "Оболонь", уже сделал публичное заявление, что в случае повышения пивного акциза не исключает возможность перевода части бизнеса за границу. Его коллега Максим Кушнир считает, что падение пивного рынка на 20% приведет к цепной реакции в смежных областях. В первую очередь, это коснется сельхозпроизводителей — упадет спрос на ячмень, который пивовары используют для изготовления солода, а значит, производителям придется продавать его как фуражное зерно, теряя по 200-300 грн. на тонне. Ощутимые убытки понесут и производители стеклотары, основными клиентами которых являются пивные компании.

Пока закон не принят — к рассмотрению законопроекта депутаты вернутся только осенью. Но пивовары надеются, что Верховная Рада прислушается к их мнению. Тем более что и без регуляторных изменений пивной рынок вряд ли вернется к докризисным показателям.

Распределение рынка

Несмотря на все сложности и сокращение производства, основные игроки рынка пива в прошлом году показали рост. Так, согласно данным АСNielsen, доля рынка компании Carlsberg Ukraine в 2012-м выросла и составила 29,2%. По результатам 2011 года этот показатель составлял 29,0%. Укрепила свои позиции и Efes Ukraine, которая заняла 6% рынка в объеме против 5,2% в 2011 году и 3,9% — в 2010-м. Компания вышла на рынок Украины недавно и пока еще не достигла точки окупаемости. Но ей удается активно сокращать убытки: в 2012 году чистый убыток Efes Ukraine сократился в шесть раз по сравнению с 2011-м — до 20,02 млн. грн. В целом прошлогодние продажи Efes Ukraine выросли на 14% при общем падении рынка на 1,6%.

Еще один заметный игрок — "Перша пиватна броварня" — увеличил долю рынка на два процентных пункта (п.п.) — до 4,5%. О росте своей доли заявляют и в "Оболони". Ссылаясь, правда, не на исследования международных компаний, а на собственные данные. По мнению производителя, его доля в прошлом году выросла на 1% и составила 29,8%. Хотя по данным участников рынка, "Оболонь" снижает обороты и в прошлом году получила только 22,7% рынка. Впрочем, ориентироваться только на данные АСNielsen, оценивая доли игроков, производители не советуют. Исследовательская компания не учитывает продажи в некоторых каналах, к примеру, оптовой торговли и Cash&Carry, HoReCa и сезонных точек продаж.

В то же время крупнейший игрок украинского рынка — "САН ИнБев Украина" — утратил свои позиции. Согласно финансовому отчету Anheuser-Busch InBev, материнской компании "САН ИнБев Украина", в 2012 году украинское подразделение потеряло 1,8 п.п., а доля его рынка составила 34%. Что стало рекордно низким показателем для компании за последние десять лет.

Произошли изменения и в ценовом диапазоне. По данным Carlsberg Ukraine, в Украине вырос спрос на более дешевые бренды эконом-сегмента. Продажи увеличились и у премиального продукта: за счет запуска новых лицензионных и локальных марок, цена которых равна нижней границе этого сегмента. Пострадала только средняя ценовая категория — она потеряла 5 п.п. Это, считают в Efes Ukraine, подтверждает тенденцию поляризации предпочтений потребителей (U-Shape феномен). "Тренд может весьма болезненно сказаться на компаниях с несбалансированным портфелем брендов, в которых наблюдается "перевес" среднеценовых марок, — считает Артем Симионенко, старший аналитик Efes Ukraine. — И наоборот — компании со сбалансированным портфолио от этого только выиграют".

В 2012 году существенно выросли продажи пива в ПЭТ-упаковке и разливного пива в HoReCa, а продажи пива в стеклянной бутылке и банке, наоборот, сократились. При этом на рынке продолжает расти интерес к ретротрендам, поэтому все без исключения производители из первой пятерки запустили в производство собственные версии "Жигулевского". По данным АСNielsen, различные вариации жигулевского пива заняли 8,8% рынка. Причем в разных ценовых категориях — от эконом-класса до премиума.

Что касается прогнозов развития рынка пива в 2013 году, то все без исключения игроки уверены, что падение продолжится. Насколько — зависит от решения Верховной Рады. "Если не будет каких-либо резких ухудшений регуляторной ситуации, в 2013 году рынок пива в лучшем случае останется на нынешнем уровне, но, скорее всего, продолжит падение и сократится еще на 2-3%", — предполагает Артем Симионенко.

Нестабильность воды

Рынок безалкогольных напитков также продолжает падать. В Украине представлено около 2 тыс. наименований воды и "лимонадов", и ежегодное снижение продаж обостряет конкуренцию. Рынок начал проседать еще в 2008 году — тогда производство снизилось на 9% — до 174 млн. дал. и дальше падало с каждым годом. В 2012-м рынок показал минимальный рост — на 0,1% — и составил 142,7 млн. дал. Крупнейшими производителями сладкой газированной воды остаются международные компании Coca-Cola и PepsiCo, а также украинские "Оболонь" и "Эрлан".

Лучше всех на рынке себя чувствуют производители негазированной минеральной воды. В 2012 году ее производство выросло на 12,5% — до 34 млн. дал. При этом производство газированной минеральной воды сократилось на 1,9% — до 92,6 млн. дал.