- Категория

- Финансы

- Дата публикации

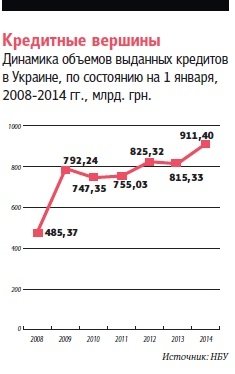

Остановка по требованию: почему банки не спешат кредитовать украинцев

В феврале многие банки опубликовали пресс-релизы о полной приостановке кредитования. "В сложной финансовой ситуации, в которой находится банковская система Украины, ответственные банкиры в первую очередь думают о поддержании ликвидности и выполнении обязательств перед своими клиентами", — обосновывал временный отказ от активных операций председатель правления АО "Сбербанк России" Игорь Юшко.

Сбербанк России приостановил кредитование одним из первых еще до начала событий в Крыму. Официально о приостановке кредитования заявили также ВТБ Банк и Проминвестбанк. Многие другие финучреждения также перестали выдавать ссуды клиентам, правда, не афишируя свое решение.

"Я вам честно скажу: у нас сейчас все кредитование полностью заморожено. Если кто-то из банкиров говорит, что они кредитуют, делите это на десять", — сказал на условиях анонимности один из руководителей крупного банка.

Даже в случае, когда банки принимают заявки на рассмотрение, выдавать займы они не спешат. Либо вовсе отказывают, ссылаясь на то, что потенциальный заемщик не соответствует выставленным требованиям, либо же затягивают процедуру рассмотрения документов. А некоторые банки отпугивают потенциальных заемщиков повышением кредитных ставок до неприемлемых уровней в 30-35% годовых.

На диете

Банки начали ограничивать кредитование по нескольким причинам. В первую очередь — из-за острой нехватки ликвидности. "Банки вынуждены уменьшить или приостановить выдачу кредитов для того, чтобы рассчитаться с вкладчиками", — констатирует аналитик банковского сектора группы "Инвестиционный Капитал Украина " (ICU) Михаил Демкив. При этом Людмила Мищук, заместитель председателя правления Банка Национальный Кредит, уверена, что ситуация с оттоками средств далека от критической, но наученные опытом 2008 года многие финучреждения сработали на опережение и ввели ограничение на кредитование, чтобы обеспечить запас ликвидности для нормального функционирования.

Кроме того, ограничивая кредитование, банки пытаются снизить риски невозвратов и сдержать рост просрочек. "Из-за девальвации национальной валюты цены выросли на большинство импортируемых товаров, в то время как доходы потребителей не растут. Это, в свою очередь, вызвало падение объема продаж", — отмечает начальник департамента розничных продаж УкрСиббанка BNP Paribas Group Андрей Кашперук.

Как следствие — некоторые компании не могут вовремя погашать свои обязательства, в том числе и кредитные. Проблемы компаний ведут к задержкам выплаты заработной платы, что негативно сказывается на платежеспособности населения.

По данным НБУ, объем проблемной задолженности за январь вырос на 0,1 п.п. (до 7,7% от общей суммы кредитов). По мнению главы наблюдательного совета Дельта Банка Николая Лагуна, тенденция роста проблемных активов может еще усугубиться в ближайшие несколько месяцев, так как в условиях сложной экономической ситуации некоторые компании будут вынуждены сокращать штаты сотрудников и снижать уровень заработных плат.

Частичная заморозка

Банкиры заверяют, что введение ограничения на выдачу ссуд в феврале — временная мера, которая будет действовать до стабилизации ситуации в стране. По мнению Людмилы Мищук, дело не дойдет до массового долговременного замораживания кредитования. НБУ высказался о готовности оказывать поддержку ликвидности финучреждениям и, судя по его последним действиям (предоставление рефинансирования особо нуждающимся банкам), будет выполнять данное обещание. Кроме того, банкиры рассчитывают, что после урегулирования ситуации в стране население опять понесет деньги в банки, и последние смогут направить эти ресурсы на кредитование.

По прогнозам участников рынка, в первую очередь банки разморозят кредитование населения. Как минимум, овердрафты и другие потребзаймы в скором времени вернутся к нормальному функционированию. Ряд финучреждений может на протяжении всего 2014 года сконцентрироваться на кредитных картах, cash-кредитах и кредитах на товары. Такие ссуды, несмотря на высокий уровень риска, довольно привлекательны для банков повышенными ставками.

Прогнозы экспертов уже начали осуществляться. На минувшей неделе Сбербанк России (Украина) заявил о возобновлении кредитования граждан. А вот юрлиц в ближайшие несколько месяцев финучреждения будут кредитовать выборочно. По словам члена правления Банка Кредит Днепр Александра Алехина, банки будут отдавать предпочтение постоянным клиентам, которые уже доказали свою платежеспособность. Именно они в 2014 году составят основную базу для выдачи кредитов.

Между тем финучреждения могут принять решение о кредитовании заемщиков из приоритетных отраслей экономики, которые, по их мнению, будут меньше всего подвержены риску. Как полагает Людмила Мищук, прежде всего на ссуды могут рассчитывать сельхозпредприятия, поскольку им нужны средства для проведения посевной, и ритейл, поскольку этот сегмент демонстрирует самые высокие темпы оборачиваемости средств.

Кроме того, по мнению Александра Алехина, одалживать банки будут представителям нефтеперерабатывающей отрасли, а также компаниям, специализирующимся на продаже нефтепродуктов. На хорошем счету останутся предприятия пищевой переработки. В свою очередь Андрей Кашперук уверен, что банки будут кредитовать отрасли, не зависящие от массового сегмента импорта.

Правда, размораживая кредитование, финучреждения параллельно ужесточат условия предоставления ссуд. "Возможен временный рост ставок по кредитам, вызванный резким удорожанием ресурсов для банков в последние две-три недели. Однако это временное, ситуативное удорожание", — говорит Александр Алехин.

По мнению экспертов, банки будут скрупулезнее подходить к оценке платежеспособности заемщиков: снизят кредитные лимиты и внедрят новые строгие требованиях к залогам.