- Категория

- Финансы

- Дата публикации

Подводя итог: годовая прибыль банков Украины в 2013-м рухнула в 3,5 раза

По итогам 2013 года банковской системе удалось заработать 1,45 млрд. грн. Это в три с половиной раза меньше, чем в 2012-м. Ухудшили средний показатель работы всей системы убытки некоторых крупных банков (Проминвестбак, Кредитпромбанк, Банк Форум). В то же время многие участники рынка улучшили структуру прибыли и снизили уровень рисков.

Финучреждениям удалось значительно нарастить комиссионные доходы вследствие внедрения дополнительных платных сервисов, развития дистанционных каналов обслуживания, а также повышения тарифов по платежам. В итоге доля комиссионных доходов в общей структуре прибыли выросла до 15%, а процентных — снизилась до 7,8%.

Положительный финансовый результат банкам обеспечил рост основных показателей. По итогам 2013 года кредитный портфель вырос на 96 млрд. грн., или 11% (до 911,4 млрд. грн.). Львиную долю займов — 698,7 млрд. грн. — банки выдали юрлицам, это на 14% больше, чем в 2012 году.

Объем займов физлиц вырос незначительно — всего на 3,7% (до 167,7 млрд. грн.). Такие низкие показатели роста обусловлены тем, что банки не спешили одалживать большие ссуды (на ипотеку), так как на рынке очень мало платежеспособных заемщиков. Поэтому большинство банков сосредоточилось на потребзаймах с высокими ставками, средняя сумма которых не превышает 5-7 тыс. грн. К этому их подтолкнула дороговизна ресурсов, ведь только кредиты налич ными и на товары могли покрыть прошлогодние ставки по депозитам (16-18% годовых).

Отчасти именно из-за высоких ставок банкам удалось показать рекордные темпы привлечения. По итогам года клиенты принесли в банки 1085,5 млрд. грн. Физические

лица доверили финучреждениям 433,7 млрд. грн., а юрлица — 234,9 млрд. грн. Примечательно, что в 2013 году сформировалась тенденция увеличения доли вкладов в национальной валюте. Так, по оценкам участников рынка, более 90% всего

депозитного портфеля физлиц в 2013-м было сформировано за счет депозитов в гривне. Привлекательность вкладов в нацвалюте объясняется их высокой доходностью.

Среднегодовые ставки по депозитам в гривне были на 8-10 п.п. выше, чем в долларах США, и на 9-12 п.п. больше, чем в евро. В результате по итогам года доля сбережений физлиц в национальной валюте впервые с 2008 года превысила 51%.

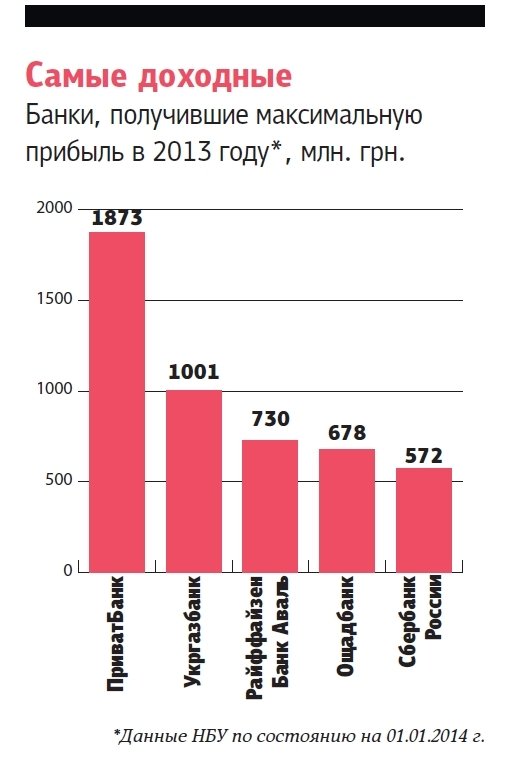

По результатам отчетности НБУ по итогам 2013 года "Инвестгазета" определила топ-5 банков в разных категориях. Традиционным лидером по всем основным показателям, в том числе прибыли, по итогам 2013 года стал ПриватБанк, который не в первый

раз показал результат лучше, чем вся система.

Как и в 2012-м, вторую строчку занял национализированный Укргазбанк. В тройку лидеров неожиданно вошел Райффайзен Банк Аваль, который в 2012-м занимал 19-ю строчку по прибыльности. Улучшить позиции банку удалось, прежде всего, за счет

роста кредитования. Кроме того, банкстремительно наращивал комиссионную прибыль, активно развивая карточный бизнес.

Ощадбанк не покидает пятерку лидеров в этой группе несколько лет подряд. Правда, по сравнению с 2012 годом госбанк потерял одну позицию. Замыкает пятерку лидеров российский Сбербанк России, потеснивший ИНГ Банк Украина.

По итогам прошлого года 20 банков показали отрицательные результаты, тогда как в 2012-м убыточными были 19 финучреждений. Аутсайдером рынка стал российский Проминвестбанк, который в 2012 году заработал 224,8 млн. грн. Основной причиной его неудач стало формирование резервов под проблемные активы, что повлекло за собой снижение среднего показателя работы всей банковской системы. Кредитпромбанк продолжил и усугубил негативный тренд, начатый еще в 2012 году, когда он потерял 48 млн. грн. Банк Форум в 2012-м заработал 4 млрд. грн., но, как и Омега Банк, по результатам 2013-го ушел "в минус" из-за низких объемов кредитования при высоких темпах привлечения дорогих ресурсов.

Примечательно, что ВТБ Банк, вошедший в топ-5 банков по убыточности, в прошлом году замыкал пятерку самых прибыльных банков. Негативные результаты работы банка объясняются снижением активов на 24,7%.

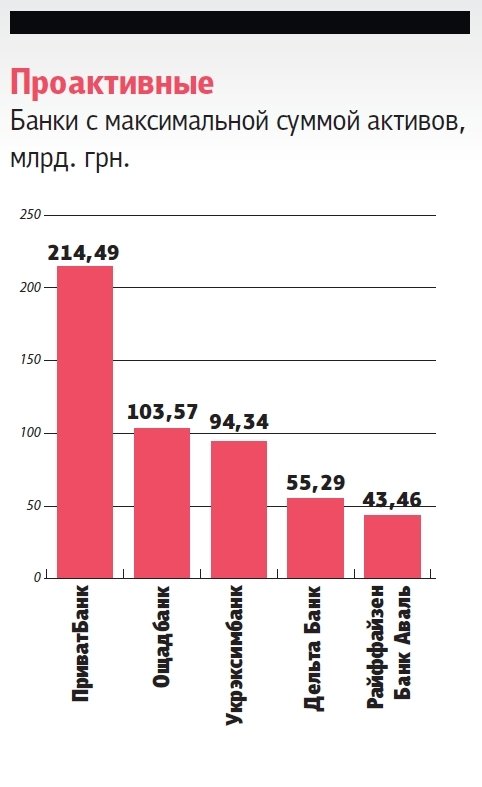

Состав топ-5 банков по активам по сравнению с 2012 годом почти не изменился. В тройку лидеров вошли ПриватБанк и два госбанка. Правда, теперь Ощадбанк и Укрэксимбанк поменялись местами. Новичком в этой группе стал Дельта Банк, потеснивший на одну позицию Райффайзен Банк Аваль. Дельта Банк ворвался в пятерку лидеров вследствие стремительного наращивания активов (+85% за год).

Основным кредитором страны остался ПриватБанк. В 2013 году он сбалансированно развивал кредитование юридических и физических лиц. Ощадбанк и Укрэксимбанк традиционно одалживали крупные суммы госпредприятиям. Сменил стратегию кредитования Дельта Банк: если раньше он был сконцентрирован на потребкредитовании населения, то в 2013 году стал предлагать физлицам и залоговые займы (ипотека, автокредиты), а также одалживать юрлицам. Проминвестбанк выступал одним из основных кредиторов крупных промышленных коммерческих предприятий.

В 2013 году банки активно увеличивали объем депозитов, и темпы привлечения в минувшем году были рекордными. Этому способствовали несколько факторов. В частности, рост доходов населения, стабильный курс гривны (на протяжении года наличный курс гривны колебался в пределах +-0,5-2%), слаженная работа банков последние пять лет, а также все еще высокие ставки по депозитам.

Список банков, которые хранят максимальные суммы средств клиентов, по сравнению с прошлым годом почти не изменился. Покинул пятерку лишь Укрсоцбанк. Но лидеры по объемам депозитов вели активную работу, чтобы удержать первенство: ставки по вкладам у них были среднерыночными, но они активно запускали акционные предложения с повышенной доходностью для физ- и юрлиц.