- Категория

- Финансы

- Дата публикации

Виртуальный нал. Какие изменения ожидают рынок электронных денег в 2013 году?

Что имеем?

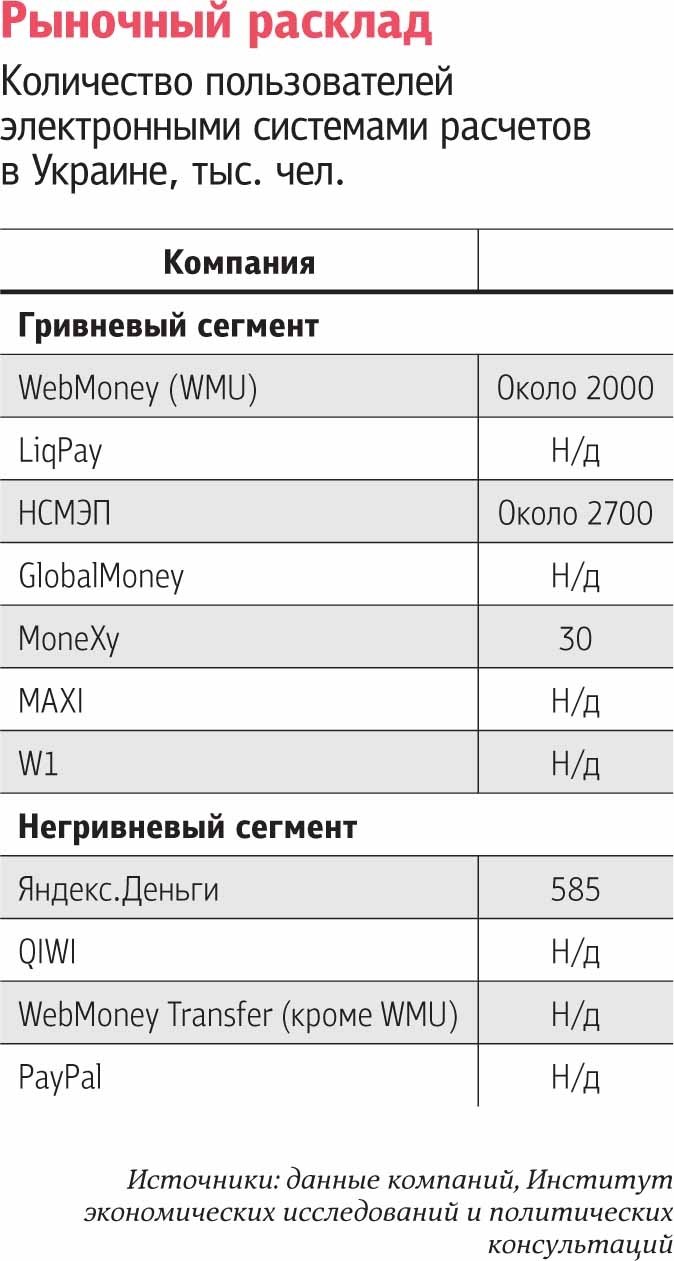

Существующие системы электронных денег в Украине можно разделить на четыре группы. Первая — это операторы, которым удалось под эгидой банков получить лицензии НБУ: MoneXy (Фидобанк), MAXI (VAB Банк) и GlobalMoney (Ощадный банк). Причем, если первые две НБУ определяет как системы электронных денег, то GlobalMoney — как платежную систему. Регулятор выделяет еще 12 банков-эмитентов электронных денег, большинство из которых работают со НСМЭП. Вторая группа остается в правовом поле, позиционируя себя не как операторов электронных расчетов, а как систему учета и переуступки имущественных прав, прописанных в Гражданском кодексе. Этот путь, в частности, избрала компания WebMoney — один из лидеров украинского рынка электронных расчетов. Третья группа платежных систем — иностранные компании, на данный момент не узаконившие свою деятельность на территории Украины и предоставляющие клиентам ограниченные услуги — PayPal, Moneybookers, Яндекс.Деньги, MoneyMail и другие. Деньги этих систем сложно конвертировать в реальную валюту без участия иностранных банков.

Согласно украинскому законодательству, электронные деньги могут быть выражены только в гривне, а контроль за их выпуском осуществляет НБУ. Четвертая группа представлена мелкими украинскими операторами, действующими фактически вне закона. Из-за разрозненности рынка определить реальные объемы этих операторов достаточно сложно.

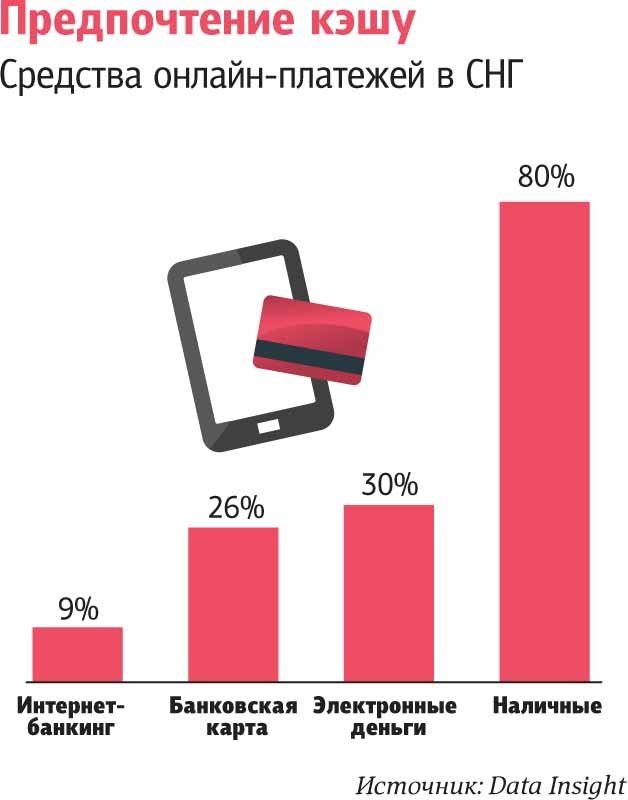

В Нацбанке сообщили, что на начало октября общая сумма электронных денег в обороте составила 7,4 млн. грн.

Участники рынка уверены, что эта цифра значительно занижена — ежегодно через системы электронных денег проходит от 2 млрд. до 4 млрд. грн. По словам Юрия Коржа, директора по корпоративным отношениям и контролю внутригосударственной небанковской платежной системы GlobalMoney, потенциал рынка гораздо больше: ежегодно украинцы платят около 400 млрд. грн. различных микроплатежей (мобильная связь, интернет, коммунальные услуги, покупки в онлайн-магазинах и т.д.).

В перспективе значительная их часть будет оплачиваться электронными деньгами. В компании WebMoney.UA по объемам рынка онлайн-расчетов, в том числе электронных денег, ориентируются на объем платежей в пользу торговцев, потенциал которого компания оценивает на уровне 40-50 млрд. грн. в год.

Новые лидеры

По количеству пользователей нынешними лидерами на украинском рынке электронных расчетов является две системы — WebMoney и НСМЭП. В сумме объем их клиентской век. При этом WebMoney работает в юридической модели гражданского законодательства. Правила этой системы именно электронных денег находятся на согласовании в НБУ с 2009 года. В компании ожидают, что процедуру согласования разморозят в 2013-м. Если же правила не будут утверждены регулятором, компания продолжит работу в прежней модели.

На запрос "Инвестгазеты" в НБУ не конкретизировали, правила каких именно систем находятся на согласовании и когда могут быть утверждены. Регулятор лишь сообщил, что на сегодняшний день "поступают правила использования электронных денег банков, которые внедряют собственные проекты, а также банков — членов международных платежных систем".

Если брать за основу законодательное определение электронных денег, то в 2013 году прогнозируется увеличение доли рынка операторов, легализированных НБУ. "Появилось гораздо больше возможностей сотрудничества с крупными компаниями", — отмечает Юрий Корж.

По его словам, в следующем году электронными деньгами можно будет оплачивать государственные сборы и пошлины. GlobalMoney также планирует расширить партнерство с "Укрпочтой" и крупными компаниями, получить валютную лицензию и развивать микрофинансирование.

Более агрессивной политики ожидают и от системы MoneXy, которая с декабря этого года прекратила сотрудничество с банком "Контракт".

Новым эмитентом электронных денег теперь будет выступать Фидобанк. Такие изменения связывают с близостью новых собственников MoneXy к структурам Александра Адарича — владельца Фидобанка и Евробанка. Проект требует значительных инвестиций, чтобы догнать ближайших конкурентов. В декабре Фидобанк предложил депозиты, при оформлении которых клиенты получают сертификаты на электронные деньги.

MAXI продолжает развиваться как дисконтная мультибрендовая программа, расширяя свое присутствие в магазинах, ресторанах, турагентствах, на заправках и т.д. Карта дает возможность получить скидку у партнеров сети и накапливать бонусы в виде электронных денег, которые можно использовать в этой же сети.

"В 2013 году в Украине может произойти значительное расширение рынка онлайн-расчетов за счет появления новых игроков и увеличения присутствия унифицированных технологий, — отмечает руководитель департамента по связям с общественностью WebMoney.UA Маргарита Ормоцадзе. — Важным трендом 2013-го станет вывод на рынок электронных денег офлайновых технологий, которые будут динамично использоваться в новых для платежных инноваций отраслях, таких как ритейл".

Юрий Корж также говорит, что стоит ожидать появления новых игроков. "Появятся и новые ниши, и новые сегменты, что совершенно естественно", — прогнозирует он. По словам Коржа, сейчас важно преодолеть такую своеобразную "болезнь роста": рынок уже сформировался, а цивилизованные правила на нем только начинают внедряться. "Основным препятствием развития рынка электронных денег в Украине является правовое регулирование, которое не успевает за стремительным развитием отношений в этой сфере. А также несовершенная нормативная база, которая регулирует обращение электронных платежных средств в Украине", — подтверждает юрист компании "Лексфор" Юлия Рудык.

Яркое свидетельство популярности электронных денег на постсоветском пространстве — присутствие сервиса в социальных сетях. Если западный Facebook несколько лет назад отказался от этой услуги, то российская сеть "ВКонтакте", наоборот, расширила возможности своей "валюты". Пополнив свой кошелек на сайте, можно приобрести как внутрисетевые товары и товары из интернет-магазинов, так и вывести внутреннюю валюту в WebMoney, Яндекс.Деньги, MoneyMaіl или другую систему.

Сентябрьская попытка законодательного урегулирования рынка электронных денег оценивается большинством экспертов как незавершенная работа. Несмотря на задекларированные "благие намерения" в виде избежания мошенничества и отмывания денег, она может привести к ограничению конкуренции и удорожанию услуг на рынке.

Поэтому часть компаний настаивают на либерализации рынка и разрешении эмиссии электронных денег любым компаниям, а также расчетов между физическими, юридическими лицами и госсектором.

Еще одна инициатива — разрешить расчетно-кассовое обслуживание совершать не только банкам, но и платежным организациям и финансовым компаниям. По словам Юлии Рудык, необходимо предоставить правовое определение понятию "электронные деньги", которое бы соответствовало понятиям, принятым в странах Европейского союза.

В НБУ сообщили, что регулятор готовит изменения к Положению об электронных деньгах в Украине, но не конкретизировали их.