- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Банки готовы сокращать ставки по депозитам: когда это произойдет и стоит ли сейчас нести деньги в банк

Украинская банковская система уже практически исчерпала стимулы для повышения ставок по депозитам, которые достигли текущего максимума. Delo.ua разбиралось, куда будут двигаться ставки по гривневым депозитам, какую доходность предлагают банки вкладчикам и стоит ли вкладывать деньги на долгий срок.

Ставки по депозитам достигли "потолка"

Банкиры утверждают, что уровень доходности гривневых депозитов достиг максимальных значений и за два месяца следует ожидать снижения доходности. По словам председателя правления Юнекс Банка Ивана Свитека, ставки по депозитам достигли "потолка" даже у мелких банков, наиболее заинтересованных в привлечении денег населения. Следовательно, дальнейшее повышение доходности вкладов уже не имеет экономического смысла и в определенной степени даже опасно.

"Учитывая доходность трехмесячных депозитных сертификатов НБУ, максимальная возможная ставка по депозитам на аналогичный срок не может превышать 20-21% годовых. И такие показатели на рынке уже существуют достаточно давно", – говорит Иван Свитек.

Но все участники рынка, добавляет банкир, понимают, что такие показатели доходности депсертификатов (ДС) – сугубо временное явление, ставшее ответом на достаточно опасную с монетарной точки зрения ситуацию на ресурсном рынке, когда доля средств физлиц в банках на текущих счетах достигла почти 70 %.

Такая ситуация опасна еще и тем, что на руках у населения действительно оказались дополнительные миллиарды свободной гривни: при теоретической либерализации валютного рынка (отпуск Нацбанком курса в "свободное плавание") возникает риск стремительной скупки гражданами инвалюты и таким образом – дестабилизации курса.

"По прогнозам самого Нацбанка, уже в ІІІ квартале следует ожидать снижения учетной ставки, а следовательно – и доходности депсертификатов. Причем, учитывая значительно улучшенный макроэкономический прогноз регулятора, опубликованный в апреле, такой пересмотр ставки очень вероятен", – напоминает Иван. Свитек.

Какие условия сегодня предлагают банки

В течение мая проценты по 9-месячным и годовым гривневым депозитам увеличились в среднем на 1-1,5 п.п.

Директор департамента розничного бизнеса Глобус Банка Дмитрий Замотаев прогнозирует, что по итогам ІІ квартала этого года наиболее популярными станут гривневые депозиты на 6-12 месяцев, по которым банки предлагают самые высокие процентные ставки. В то же время около 25% коммерческих банков увеличили ставки по гривневым депозитам со сроком размещения до 12 месяцев в среднем до 17-18% годовых.

"Уже сейчас можно прогнозировать, что в течение 2-3 месяцев доля гривневых вкладов с размещением от 9 до 12 месяцев может возрасти на 10-15%, и соответственно ожидается постепенное уменьшение количества депозитов до 3 месяцев (5-6%) и депозитов от 6 до 9 месяцев (на 7-8%)", – прогнозирует Дмитрий Замотаев.

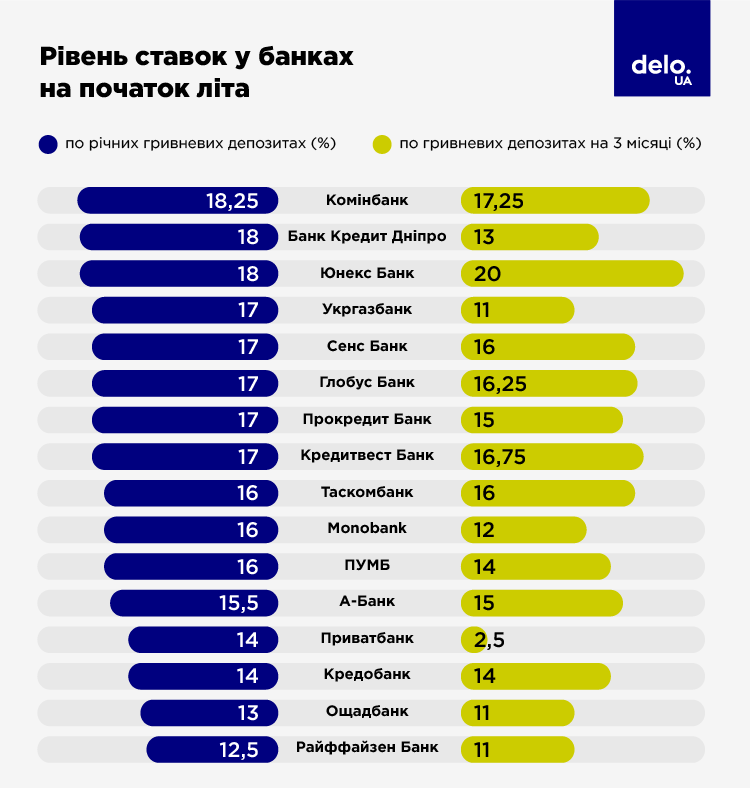

По состоянию на начало июня банки предлагают по годовым депозитам в гривне ставки доходности в пределах 12,5-18,25% годовых, что свидетельствует о достаточно большой разнице в условиях размещения вкладов у разных банков.

Для сравнения, ссылаясь на статистику НБУ, перед началом полномасштабного вторжения РФ ставки о краткосрочных гривневых депозитах в Украине для физлиц составляли в среднем 7,5%. А для долгосрочных – 9,4%.

Банки-лидеры по доходности гривневых депозитов сроком размещения 12 месяцев

Можно увидеть, что сегодня крупные банки не спешат предлагать повышенные ставки по гривневым вкладам, ведь вероятнее всего не испытывают дефицита гривневой ликвидности. А при снижении активности в кредитовании как бизнеса, так и населения, не желают переплачивать вкладчикам за привлечение денег.

Наиболее выгодные условия с точки зрения доходности предлагают преимущественно мелкие банки. К слову, несколько дней назад клиенты monobank получили уведомление, что учреждение повышает ставки по депозитам в гривне и инвалюте. Более того, банк добавил депозиты в валюте сроком 6 и 12 месяцев, который можно будет разорвать за 3 месяца с даты открытия.

Как наиболее целесообразно вести себя гражданам

На практике текущая ситуация означает, что банки будут вынуждены снижать ставки по вкладам уже этим летом. Вряд ли это будет резкое и одномоментное изменение доходности: каждый из участников рынка будет учитывать как собственный ресурсный портфель, так и конкурентную среду. Однако у самих банкиров не вызывает сомнений, что дальнейшего роста доходности депозитов ждать не стоит.

"Среди вкладчиков такое понимание должно стимулировать вполне конкретную стратегию. Сейчас имеет смысл открывать депозиты на максимально долгие сроки, чтобы зафиксировать максимальную ставку на более крупный срок", – советует председатель правления Юнекс Банка.

С коллегами соглашается и директор департамента розничного бизнеса Глобус Банка Дмитрий Замотаев: "На мой взгляд, новые увеличенные депозитные ставки при текущих военных условиях максимальны, но кратковременны: уже с середины лета они начнут уменьшаться. Поэтому в ближайшее время клиентам стоит воспользоваться такой возможностью, оформив наиболее длительные 9 или 12-месячные вклады как можно быстрее”.

К тому же, как акцентирует банкир, для украинцев сейчас крайне важно чувство "тыловой" стабильности и прогнозируемости, что проявляется прежде всего в росте доверия к гривне и постепенной переориентации граждан на нее как на наиболее надежную и стабильную валюту для сохранения и приумножения наличных средств.

Однако, если банки и начнут сокращать ставки по гривневым депозитам, то учитывая ожидающую граждан в этом году инфляцию, клиенты выиграют немного. Например, в НБУ ожидают, что в 2023 году инфляция в Украине замедлится до 14,8% (старый прогноз – 18,7%), а в последующие годы – вернется к однознаковому уровню.

Что касается валютных депозитов, то здесь банки предлагают традиционно скудные ставки. К примеру, уже упомянутый monobank по годовому валютному депозиту (доллар) дает 2,1%, а в евро – 1,6%. А в Привате (по доллару и евро) – вообще 0,01%. Это как раз та ставка, которую предлагает monobank просто при покупке валюты через 3-месячный депозит.

Заработок на валютных депозитах невелик. Дополнительное неудобство вызывает невозможность досрочного расторжения сделки. Поэтому, по нашему мнению, лучше бы покупать инвалюту через 3-месячный депозит, чтобы быстрее получить ее на руки. И уже потом ориентироваться, следует ли продолжать сделку, или покупать гривну с учетом текущих колебаний.