- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Финансирование бизнеса в 2023 году: как банки меняют свою стратегию из-за войны и когда следует ожидать возобновления кредитования экономики

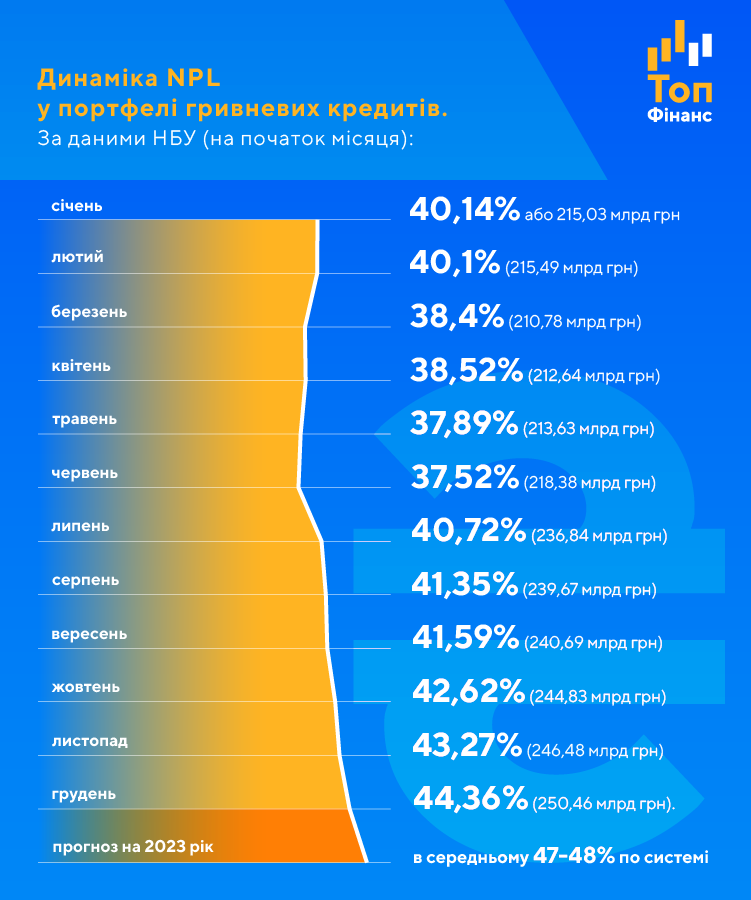

Широкомасштабная война в Украине создала в банковской системе море проблем, некоторые из которых прямо касаются кредитования корпоративного сектора. Чаще всего называют две из них: падение спроса на кредиты из-за сокращения платежеспособности бизнеса и ощутимый рост в банках объемов неработающих кредитов (NPL).

2 липня на HR Wisdom Summit дізнайтеся про ефективне та стратегічне партнерство між керівником і тим, хто створює бізнес-цінності завдяки управлінню талантами

Если на начало прошлого года банки суммарно выдали корпоративному сектору кредитов в гривне и инвалюте (в эквиваленте) на 835,66 млрд (уровень неработающих кредитов 36,1%, или 301,67 млрд грн), то к началу августа, который стал для года рекордным, показатель составил почти 900 млрд грн (объем NPL – 35,33% или 316,68 млрд грн).

Однако, начиная с августа и практически до конца года система, напротив, начала сокращать объем кредитования. Уже к началу декабря показатель составил 870,47 млрд грн, а уровень неработающих кредитов дорос до 40,5%, или 352,6 млрд грн. Параллельно с тем банковская система больший объем неработающих кредитов имела и имеет в кредитах, выданных в гривне.

При этом следует понимать, что основную часть новых выданных кредитов составляют кредиты юридическим лицам по правительственным программам. И львиную долю таких выдач обеспечили именно госбанки.

В комментарии delo.ua ассоциированный эксперт "CASE-Украина" Евгений Дубогрыз, занимавший в 2015-2019 годах должность начальника управления, заместителя директора департамента в НБУ, объясняет такие тенденции следующим образом.

"Общие объемы кредитов к августу действительно росли, во-первых, из-за валютной переоценки, во-вторых, потому что до августа у нас происходило кредитование "Нафтогаза", государственных монополий, оборонных предприятий. А уже после банки начали эти кредиты частично списывать, частично признавать неработающими. Некоторые старые кредиты гасились", – говорит Дубогрыз.

Еще один момент, на который обращает внимание эксперт, это наличие ультракороткого кредитования, когда банк выдает ссуду буквально на несколько дней. Такие кредиты на остатках практически не отражаются. Как правило, эти ссуды предоставляются бизнесу для покрытия кассовых разрывов.

В первой половине 2022 г. по итогам некоторых месяцев банкам удавалось сокращать уровень неработающих кредитов. Как объясняют опрошенные нами эксперты, прежде всего – путем их списания. Но с июня показатель стал уверенно двигаться вверх. Похожая ситуация и с валютными кредитами. Это происходит из-за того, что на деятельности банков в конце концов сказалась потеря клиентами-заемщиками своего имущества и бизнеса. Как результат – банкиры начали все это отражать в своих балансах объективнее и взвешеннее согласно требованиям регулятора (банкиры их еще нередко называют так называемыми письмами НБУ).

Начало полномасштабной войны в конце февраля прошлого года ясно коррелирует с увеличением NPL в портфеле валютных кредитов. Если к началу марта показатель сокращался, то остальное время стремительно рос, увеличившись к концу года почти вдвое по сравнению с показателем на 1 марта.

Кто среди банков оказался лидером по кредитованию компаний

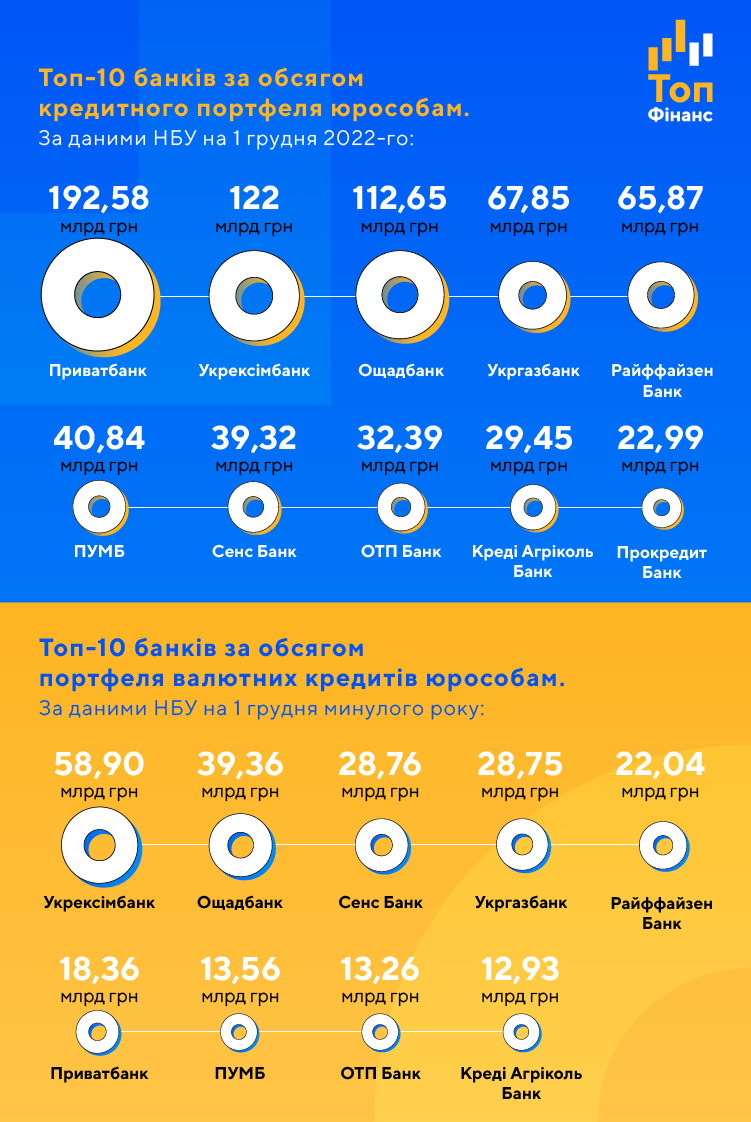

По состоянию на начало декабря прошлого года крупнейшими кредиторами бизнеса по данным НБУ оказались именно государственные банки. ПриватБанк, Укрэксимбанк, Ощадбанк и Укргазбанк занимают первые четыре позиции по объему портфеля юрлицам. Пятую строчку занял банк с иностранным капиталом – Райффайзен Банк.

Интересно, что в разрезе предоставления компаниям именно валютных кредитов по состоянию на 1 декабря прошлого года банки расположились в совершенно другом порядке - наибольший показатель имеет государственный Укрэксимбанк, за ним следует государственный Ощадбанк, а вот замыкает первую тройку уже частный Сенс Банк. Более того, Приватбанк оказался вне первой пятерки, уступив Райффайзен Банку.

Кто какие секторы больше кредитует

Если брать во внимание десятку лидеров по кредитованию предприятий, то можно четко увидеть, на каких секторах экономики сосредотачиваются финучреждения: большинство из них кредитует именно предприятия по торговле и аграрный сектор. В целом же структура кредитования компаний к концу прошлого года выглядела следующим образом.

- Приватбанк по состоянию на начало декабря выдал больше кредитов предприятиям, которые занимаются розничной (96,45 млрд грн в эквиваленте; здесь и дальше – кроме торговли транспортом) и оптовой торговлей (33,69 млрд грн). Для сравнения, сельскому хозяйству, являющемуся основной отраслью украинской экономики, учреждение выдало кредитов на 12,44 млрд грн;

- Укрэксимбанк . Здесь в лидерах оказалось компании по поставкам электроэнергии, газа и пара. По данным банка, среди приоритетных отраслей, которым предоставляется кредитная поддержка, можно отметить энергетику (портфель кредитов на 01.01.23 – более 29 млрд. грн), АПК (15,5 млрд грн.) инфраструктура (8,2 млрд грн.), торговлю (7,4 млрд грн) и промышленность (7,2 млрд грн);

- Ощадбанк в первую очередь кредитовал ту же оптовую торговлю (21,9 млрд грн), поставки газа и электричества (20,39 млрд грн) и сельское хозяйство (13,55 млрд грн);

- Укргазбанк кредитовал компании, занимающиеся поставкой электричества и газа, на 12,82 млрд грн. Оптовой торговле выделил 9,24 млрд грн, а фермерам – 7,27 млрд грн.

- Райффайзен Банк . Финучреждение прежде кредитует аграрный сектор (выдано кредитов на 23,72 млрд грн), на втором месте оптовая торговля (13,36 млрд грн), а на третьем – производство пищевых продуктов (8,92 млрд грн);

- ПУМБ . Главный объем кредитования бизнеса приходится на оптовую торговлю – 10,03 млрд. грн. На втором месте сельское хозяйство – 9,5 млрд грн, а на третьем с большим отрывом – производство пищевых продуктов – 3,34 млрд грн;

- Сенс Банк . Это финучреждение демонстрирует портфель, сбалансированный по отраслевому принципу. Хотя оптовая торговля и на первом месте (6,63 млрд грн), а сделки с недвижимым имуществом на втором (8,61 млрд грн), банк практически поровну кредитует аграрный сектор (4,04 млрд грн), производство продовольствия (4,03 млрд грн) и поставки электроэнергии с газом (4,04 млрд грн);

- ОТП Банк . Наибольший объем кредитов сконцентрирован в оптовой торговле (9,95 млрд. грн.) и фермерстве (5,6 млрд. грн.). На третьем месте с небольшим отрывом – производство продуктов (4,92 млрд. грн.);

- Креди Агриколь Банк . Финучреждение полностью оправдывает свое название, поскольку на первом месте по объемам предоставленных кредитов остается сельское хозяйство (9,3 млрд грн по состоянию на 1 декабря прошлого года). Далее следует оптовая торговля (6,14 млрд грн) и производство продуктов (5,95 млрд грн);

- Прокредит Банк , прежде всего, кредитовал сельское хозяйство (10,82 млрд грн), оптовиков (3,19 млрд грн) и пищевиков (2,09 млрд грн).

Традиционно в фокусе внимания Укрэксимбанка находятся компании, расширяющие производство, начинающие новые направления бизнеса и занимающиеся внешнеэкономической деятельностью. Если до начала военной агрессии Укрэксимбанк направлял свою деятельность больше в сторону поддержки отечественных экспортеров как основной движущей силы развития экономики государства, то в современных условиях остро стоит вопрос поддержки украинских импортеров с целью восстановления разрушенной инфраструктуры, производства, приобретения критически необходимых товаров и оборудования.

Среди приоритетных отраслей, которым предоставляется кредитная поддержка, можно отметить энергетику (кредитная задолженность на 01.01.23 – свыше экв. 29 млрд. грн.), агропромышленный комплекс (15,5 млрд грн), инфраструктуру (8,2 млрд грн), торговлю (7,4 млрд грн) и промышленность (7,2 млрд грн).

А мы напоминаем, что Delo.ua и журнал ТОП100 определяют лучшие банки на рынке кредитования бизнеса. Выберите свой банк – присоединяйтесь к онлайн голосованию!

Кредитование корпоративного сектора в течение года только сократится

На 2023 год часть экспертов прогнозирует падение объемов кредитования бизнеса. Во многом из-за того, что банки продолжат формировать резервы под неработающими кредитами. Однако это не значит, что кредитование корпоративного сектора в целом прекратится. Возобновление же положительной динамики в финансировании банками экономики, по мнению Евгения Дубогрыза, четко привязано к срокам завершения войны.

"Прежде всего прирост по новому кредитованию будет касаться государственных программ, где будет и кредитная, и грантовая составляющая. Старые кредиты будут погашаться, а новых кредитов, несмотря на все усилия, будет меньше. А часть кредитов будут еще и списывать", - добавляет он.

Директор компании ProFin Consulting Вадим Березовик в разговоре с нами высказал похожее мнение. По его словам, нужно быть реалистом: ощутимого роста объемов кредитования корпоративного сектора не будет. Многие клиенты под прямым риском потери активов из-за войны войны. Взять даже их близость к боевым действиям. Банки же сейчас очень осторожны при выдаче ссуд и вряд ли захотят кредитовать клиентов, что завтра рискуют потерять основные активы. И это даже при наличии залога у заемщика.

"У банков установлены портфельные лимиты. Например, по географическому принципу, когда учреждение не будет кредитовать бизнес, расположенный в регионах с повышенным риском. Ориентируются банки и на отрасли, обеспечивающие критически важные сферы деятельности (продовольственная отрасль и торговля ими, логистика, нефтепродукты)", – говорит Березовик, что практически совпадает с данными НБУ. Представителям же отраслей, к критических не относящихся, будет сложнее: по ним лимиты либо будут закрытыми, либо ограниченными.

Впрочем, есть и оптимистичные оценки. "В текущем году можно ожидать умеренного улучшения динамики корпоративного кредитования. С одной стороны есть оживление в части кредитного спроса от бизнеса, наблюдавшееся в 4 квартале 2022г. Связано оно с улучшением ситуации на фронте, деоккупацией части территории Украины в частности", - считает Александр Матюшенко, директор департамента корпоративного бизнеса, член правления банка Южный. Впрочем, и он отмечает, что большинство банковских учреждений испытывает рост объемов неработающих активов (NPL).

"Как следствие, банки ужесточили, или планируют ужесточить стандарты кредитования, и будут соблюдать их, как минимум, в течение всего текущего года. Дополнительными факторами, которые будут сдерживать активное кредитование, являются ухудшение инфляционных и курсовых ожиданий в 2023 г. и высокие ставки по корпоративным кредитам ", – говорит Александр Матюшенко.

Эксперт справедливо упоминает о государственных программах, которые могут способствовать улучшению ситуации. В первую очередь, речь идет о программе для малого бизнеса "5-7-9", по которым банкам государство компенсирует ставки. Согласно этой программе, полученные через кредит средства можно использовать только на приобретение основных средств, на их модернизацию, на покупку, строительство и ремонт производственных помещений, на приобретение земельных участков без права передачи в аренду, а также прав интеллектуальной собственности.

На сегодняшний день к этой программе присоединились уже 60% банков из всех имеющихся. Среди них, конечно, государственные "Приват", "Ощад", "Укргаз", "Укрэксим", а из негосударственных: ПУМБ, Райффайзен Банк, Таскомбанк, Сенс Банк, УкрСиббанк и другие. Именно вовлеченность финучреждений в эту программу и делает практически невозможным сравнение между ними условий кредитования, потому что они везде одинаковы.

Правительственная программа станет невыгодной. Это станет еще одним фактором сокращения кредитования

В связи с тем, что Нацбанк уже повысил нормы резервирования для банков 11 января, а планирует это делать и дальше (собственно - 11 февраля и 11 марта), себестоимость привлечения средств учреждениями в гривне и валюте увеличится. Чтобы выполнить требования регулятора, банки предстали перед необходимостью наращивать срочные вклады, нормы резервирования по которым меньше. А чтобы это сделать, они вынуждены будут поднимать и ставки по ним.

Не считая того, такие расходы они обязаны будут перевести в цена кредитных товаров. Другими словами, поднять ставки и по кредитам. Но если говорить о "5-7-9", то здесь банки, очевидно, лишатся. Участникам банковского рынка хорошо известна проблема задержки государственной компенсации ставок по этой программе. Отсюда – и ресурсные разрывы, налагаемые еще и на увеличение нормы резервирования.

Участие в государственных программах в таких условиях становится банкам просто невыгодным. Это еще одна причина, почему глобального роста кредитования корпоративного сектора в этом году ожидать не стоит. Как – и по отношению к физическим лицам. В этой ситуации конкурентную борьбу будут выдерживать за счет гривневых ресурсов именно государственные банки, обслуживающие военнослужащих, получающих высокие зарплаты.

У государственных банков ситуация с ликвидностью становится лучше, поэтому у них не будет острой необходимости повышать ставки по кредитам. Как – и у крупных учреждений, чего не скажешь о мелких и средних, которые находятся в более рыночных условиях, учитывая, повторимся, повышение для связывания ликвидности нормы резервирования НБУ.

Следовательно, согласно прогнозам опрошенных нами участников рынка, государственные и крупные банки в течение года вынуждены будут поднять ставки по кредитам для корпоративного сектора всего на 2-3%, но мелкие и средние банки – на 4-5%. Свою роль в этом процессе играет как рискованность кредитования в текущих условиях, так и высокая себестоимость привлекаемых с рынка источников финансирования в виде срочных депозитов. Высокая себестоимость не в последнюю очередь базируется на высоком значении учетной ставки НБУ, что составляет 25%.