- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

НБУ требует от банков навести порядок в отчетности по депозитам: учреждения желают избежать резервирования

Нацбанк в начале июня разослал банкам письмо, в котором вынужден был разъяснить им очевидное, а именно – разницу между срочным вкладом и вкладом по требованию. Дело в том, что учреждения, не желая формировать установленные Нацбанком резервы, позволяют себе бухгалтерские "уловки", выдавая вклады по требованию за срочные.

"Банки обязаны привести бухгалтерский учет вкладных (депозитных) операций и их отражение в статистической и финансовой отчетности в соответствие с требованиями законодательных актов", – говорится в письме, подписанном заместителем главы НБУ Сергеем Николайчуком.

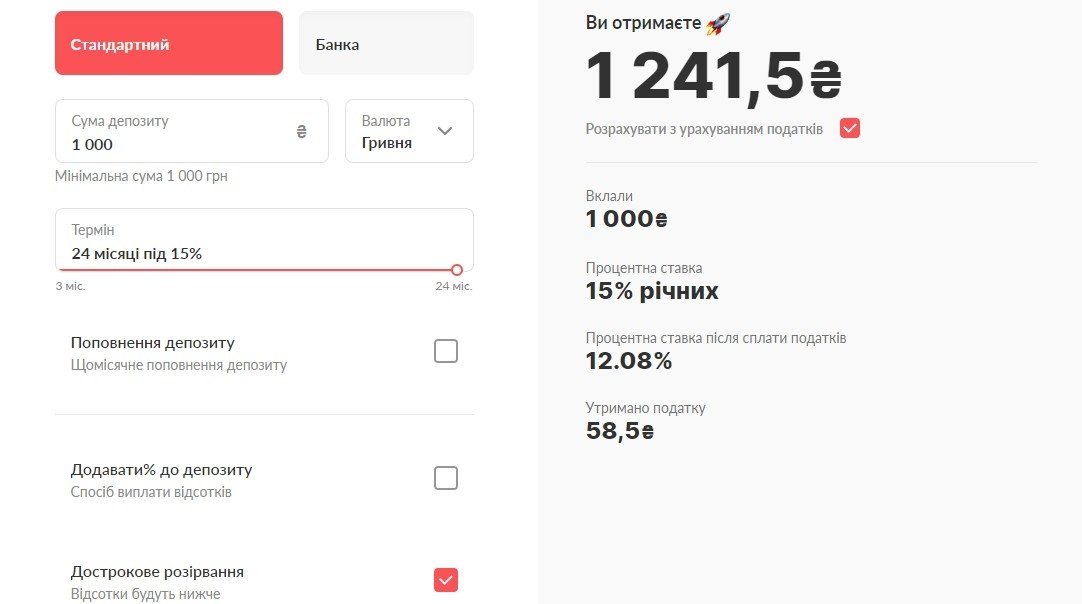

Иными словами, некоторые банки начали вводить новый продукт, суть которого такова: клиенту предлагают срочный депозит. Если вкладчик дождется завершения срока, процент один, а если напишет заявление и заберет деньги раньше, ставка меньше. Банки имеют право предлагать такие условия клиентам, но спекулировать на этом в отчетности, как говорят в НБУ, нет.

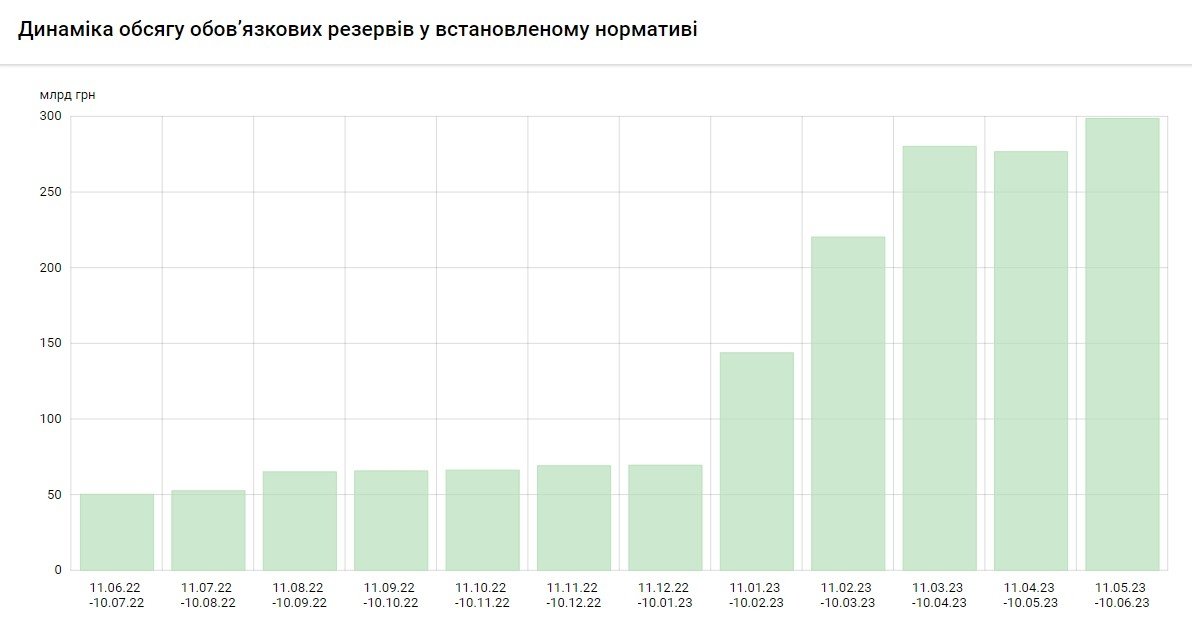

Еще в марте этого года Нацбанк поднял для банков нормы по резервированию. Так, по средствам по требованию и на текущих счетах юрлиц банки должны сформировать резерв в объеме 10%, а физлиц – 20% (до 11 марта было 10%).

При этом по срочным средствам и вкладам (депозитам) юридических (кроме других банков) и физических лиц формирование резервов не предусматривается.

Неудивительно, что после решения регулятора банки начали искать всевозможные пути сокращения обязательных резервов.

В НБУ же настаивают: "Если условиями договора вклада, размещенного на определенный срок, предусмотрена выдача такого вклада или начисленных по ним процентов по требованию вкладчика к истечению такого срока, то такие срочные вклады должны отражаться в бухгалтерском учете по соответствующим балансовым счетам по учету средств на требование ".

Нацбанку необходимо четко понимать ситуацию на рынке, поскольку в его планах внедрять валютную либерализацию. Если окажется, что средств населения на текущих счетах многовато, при отмене валютных ограничений это может повлечь за собой курсовое сотрясение: имея свободные средства, люди спровоцируют ажиотаж.

Такая лазейка выгодна и банкам, и клиентам

Как говорит в разговоре с нами глава правления Юнекс Банка Иван Свитек, в толковании законодательства, которое регулятор изложил в своем письме, нет ничего нового: если деньги с депозита можно снять досрочно, его нельзя считать срочным.

На самом же деле большинство финучреждений именно так и понимало нормы закона, поэтому срочные депозиты с правом досрочного снятия так и не стали мейнстримом на рынке.

"Мы их тоже не запускали, хотя такой продукт во многом является ответом на текущую ситуацию и потребности клиентов. Последние стремятся получать увеличенную ставку по депозиту, однако из-за неуверенности в будущем опасаются "замораживать" средства на срочных вкладах", – говорит он.

Станут ли банки, имевшие в своей линейке такие продукты, уменьшать ставки по ним, по словам Свитека, покажет время. С одной стороны, это было бы логично с учетом существующих норм резервирования по средствам физлиц по требованию.

С другой, предполагает эксперт, такой депозитный формат может быть более приемлемым не только для вкладчика, но и для финучреждения, поскольку психологически стимулирует первое соблюдение срока.

Банки ориентируются и на международную практику

Гипотетически, если клиент выбирает такой продукт, он намерен экономить и не собирается тратить эти средства на текущие нужды. Доступ к досрочному снятию в таком случае может быть только страховкой. Следовательно, банк аккумулирует более стабильные с точки зрения срока размещения средства.

"Я не исключаю, что такие продукты на рынке все же останутся, а снижение ставок по ним если и произойдет, то не будет радикальным. Но это лишь гипотеза. Как на самом деле будут действовать банки, имеющие такие депозиты в линейке, могут сказать только они сами ", – говорит Свитек.

Директор компании ProFin Consulting Вадим Березовик в комментарии нам справедливо отмечает, что у банков, пытающихся избежать высоких норм резервирования, остается два выхода: либо действительно – из-за высоких ставок – увеличивать объем традиционных срочных вкладов, либо вводить новые упомянутые продукты.

"Вопрос о том, куда в отчетности относить новые продукты, дискуссионный, потому что человек может никогда прийти и сказать, что хочет забрать деньги. Но в мире такие продукты полностью распространены. Это придумали не мы. Решение НБУ просто ускорило внедрение среди банков таких возможностей", – говорит Березовик.

Впрочем, добавим от себя, банковская система уже практически достигла по депозитным ставкам "потолок" . К тому же учреждения вследствие войны потеряли один из главных источников своего дохода – кредитование предприятий катастрофически снизилось. А с ним – и приток ресурсов, за счет которых можно себе позволить улучшение условий по депозитам.