- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Затяжное кредитное затишье. Почему банки сокращают объемы кредитования и отказывают многим заемщикам

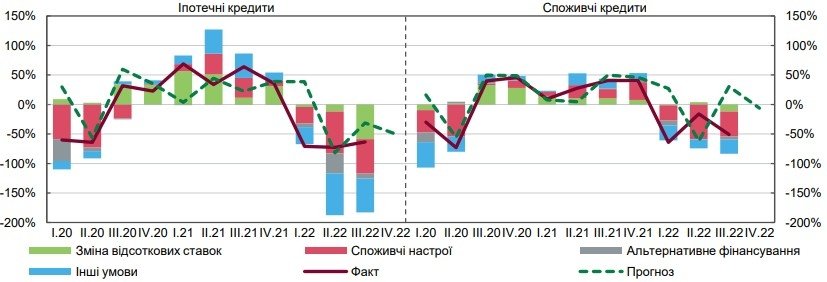

Уже три квартала подряд, почти совпадающие с началом полномасштабной войны, спрос населения на банковские кредиты в Украине уверенно падает. Об этом говорится в опросе банков за ІІІ квартал, который провел НБУ.

Такая тенденция объясняется двумя основными причинами. Во-первых, происходит ухудшение потребительских настроений. Граждане, экономя средства, стали гораздо реже покупать товары длительного потребления, под что очень часто они раньше оформляли кредиты.

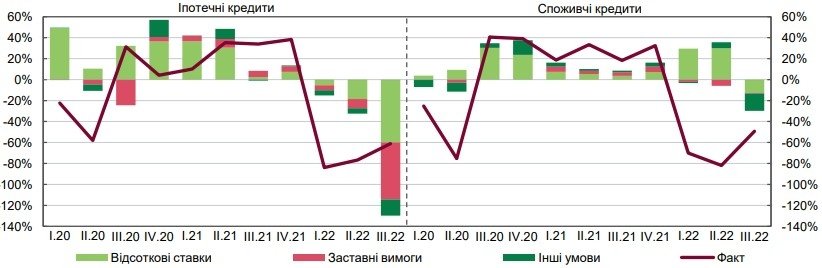

Вторая причина состоит в том, что банки начали уменьшать сроки и суммы потребительских кредитов. Хуже дела с ипотекой. Цены на недвижимость существенно замедлили ипотечное кредитование – оценка влияния ценового фактора, предоставленного банками, оказалась исторически самой высокой. Дополнительно падение спроса на ипотеку усилило неблагоприятные перспективы рынка недвижимости.

Стандарты кредитования становятся все более жесткими.

"С начала войны кредитование в Украине как домохозяйств, так и частного сектора практически "легло". Постепенно оживать оно начало ориентировочно только месяц назад. Результаты опроса НБУ полностью совпадают с реалиями. Тем более, в первые месяцы войны никто никого не кредитовал вообще", – объяснил в комментарии Delo.ua финансовый эксперт Андрей Львов.

Что же касается прогнозов финучреждений, то в IV квартале 2022 года они и дальше ожидают дальнейшего сокращения спроса на кредиты населению, а больше всего – на ипотеку. Учреждения как усиливали, так и дальше будут ужесточать стандарты кредитования. Кстати, высокой долговой нагрузкой домохозяйств считает каждый пятый банк, поэтому возникает необходимость "отсеять" ненадежных заемщиков.

Последние как раз и являются одной из причин страха финучреждений относительно ежедневно нарастающих рисков. Тем более, что им необходимо формировать резервы, а кредитовать, грубо говоря, некого: доходы гражданского населения стремительно сократились. Единственная прослойка общества, у которого относительно высокие зарплаты, военнослужащие, которые – как заемщики – ежедневно рискуют жизнью.

"Респонденты заметили значительный рост всех видов рисков, кроме ликвидности. Больше всего росли процентный, валютный и операционный риски. В IV квартале банки прогнозируют сохранение этих тенденций", – отчитывается НБУ по результатам опроса 26 финучреждений, чья доля в общем объеме активов банковской системы составляет 93 %.

Получить ипотеку будет сложнее

В первую очередь "закручивание гаек" со стороны банков коснется ипотеки, которая выльется в более придирчивый подход при изучении кредитных заявок, увеличение процентных ставок, залоговых требований и изменение соотношения суммы кредита и стоимости ипотечного залога (LTV).

"Стандарты розничного кредитования (за ІІІ квартал, – ред.) усиливались, в большей степени для ипотеки. На это повлияли ухудшение ожиданий экономической активности и инфляционных ожиданий (если инфляция слишком превышает ставку по кредиту, очевидно, банкам такие сделки невыгодны, – ред.), а также более высокая стоимость ресурсов и балансовые ограничения", – говорится в опросе.

Впрочем, дополнительно на усиление стандартов по ипотечному кредитованию , как уже было сказано выше, повлияли негативные ожидания банков относительно перспектив рынка недвижимости, а потребительских кредитов – прогнозируемое ухудшение платежеспособности населения и неблагоприятные курсовые ожидания.

С результатами опроса банков полностью согласен и финансовый аналитик Василий Невмержицкий, в том числе обративший внимание на еще один фактор влияния на ипотечное кредитование, связанный с внутренне перемещенными лицами (ВПЛ).

"Многие состоятельные люди, проживавшие в регионах, которые находятся под оккупацией или плотными обстрелами, сбежали, например, в Киев или Львов. В этих городах большинство из них, имея средства в Украине и на зарубежных счетах, квартиры именно снимали, а не покупали", – подчеркивает Невмержицкий.

К примеру, по его словам, в одной из территориальных общин Киевской области сейчас живет около 3,5 тыс. переселенцев, арендующих жилье. Все квартиры заняты, поскольку сдаются в аренду. ВПЛ в ситуации глубокой неопределенности не желают сейчас тратиться на квартиры. "Разве если сумма, которую необходимо потратить на покупку жилья, будет составлять не более 5-10% их сбережений", – говорит Невмержицкий.

Бизнес будут интересовать краткосрочные и гривневые кредиты

Как свидетельствуют результаты опроса банков, в ІІІ квартале произошло сдержанное возобновление спроса на корпоративные кредиты. Как констатирует НБУ, его рост по-прежнему обусловлен потребностями в оборотном капитале и реструктуризации долгов.

"Наибольший рост спроса наблюдается на краткосрочные и гривневые кредиты. Зато спрос на долгосрочные и валютные ссуды все еще сокращается. Высшие процентные ставки, более низкая потребность в капитальных инвестициях и конкуренция с другими банками сдерживают рост спроса", - объясняет регулятор.

В последние три месяца 2022 года банки прогнозируют рост спроса на корпоративные кредиты. В частности, на краткосрочные и гривневые ссуды. Стандарты кредитования для всех видов корпоративных ссуд, как это было по отношению к населению, усилились. Больше всего – для долгосрочных, валютных кредитов и для займов крупному бизнесу.

"Факторы, повлиявшие на повышение стандартов, не изменились. Среди них - ухудшение экономической активности и спад в отдельных отраслях, рост риска залога (обесценение или уничтожение залогового имущества - ред.), худшие курсовые и инфляционные ожидания. В последующие три месяца кредитные стандарты для бизнеса будут все усиливаться", – говорится в опросе.

Как и по домохозяйствам, здесь банки тоже сократили уровень одобрения заявок на все виды корпоративных кредитов. Кроме того, в качестве дополнительных мер, позволяющих отсеивать потециально неблагонадежных заемщиков, банки используют повышенные процентные ставки, меньшие сроки и суммы кредитов, а также другие ограничения, которые могут устанавливаться для отдельных заемщиков в индивидуальном порядке.