- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Кредиты до зарплаты станут доступнее, но не для всех. НБУ инициировал ряд радикальных изменений

На рассмотрение Верховной Рады 1 мая поступили от НБУ предложения по изменениям в закон "О потребительском кредитовании", которые предполагают установить предельные размеры процентных ставок на кредиты, выданные финкомпаниями по микрокредитованию населения. Об этом глава Нацбанка Андрей Пышный сообщил в Facebook. Или, как принято говорить, на так называемые кредиты до зарплаты.

"Речь идет о максимальном размере реальной дневной процентной ставки. Сегодня в Украине в среднем – это 2,5%. Мы же предлагаем уменьшить ее более чем в три раза, зафиксировав на уровне 0,8%", – объясняет Пышный.

Во-вторых, предлагается уменьшить чрезмерную долговую нагрузку на одного потребителя.

"Необходимо расширить мандат НБУ по поводу права установления минимальных требований к процессу проверки кредитоспособности заемщика со стороны финансовых компаний. Такая проверка сегодня фактически не осуществляется, поэтому добросовестные заемщики платят и за себя, и еще за двух недобросовестных", – говорит руководитель регулятора.

В-третьих, поскольку правила без ответственности за их нарушение бездействуют, в Нацбанке также предлагают дополнительные штрафные санкции за нарушение установленных ограничений, чтобы своевременно и эффективно на них реагировать.

"Они позволят оптимизировать процесс принятия регуляторных актов НБУ относительно небанковского рынка, ускорят его, уберут лишнюю бюрократию, помогут нам оперативно реагировать на кризисные ситуации, активнее проходить процесс адаптации финансового законодательства страны к актам права ЕС", – убежден он.

При этом Пышный выразил понимание, что регулятор столкнется с сопротивлением участников рынка, но цели регулятора это не изменит. Глава НБУ обосновывает необходимость таких решений несколькими тезисами.

- необходимость ликвидировать пробелы, усиливающие несоответствие законодательства Украины лучшей международной практике, в том числе стран ЕС;

- эффективный ответственный небанковский рынок – важная составляющая нашей работы с МВФ в рамках новой программы расширенного финансирования и собственно того, чтобы эта программа реализовалась в полной мере;

- инспекционные проверки, обращения граждан – это преимущественно манипулирование поведением потребителей, создание условий, при которых у заемщика просто нет ни времени, ни возможности разобраться и осознать последствия заключения кредитного договора. А это деньги в среднем под 1500% предоставляемых мгновенно годовых, без должного объяснения всей долговой нагрузки;

"Это прицельная работа с заемщиками, принадлежащими к уязвимым категориям населения с достаточно низким уровнем доходов, среди которых и люди, страдающие игровой зависимостью и обращающиеся за микрокредитами, чтобы сделать очередную ставку в онлайн-казино", – объясняет ситуацию Пышный.

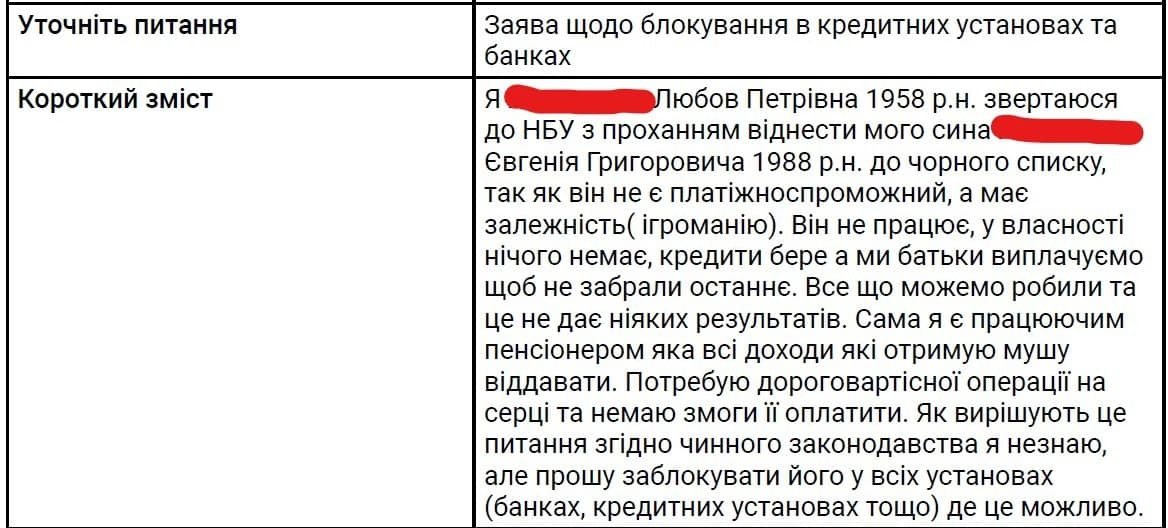

И в самом деле, к сожалению, потом полученные кредиты часто вынуждены возвращать близкие люди игроманов. Абсолютно нездоровая практика, формирующая на годы восприятия кредитования как некое иго, а не действенного финансового инструмента.

В подтверждение Пышный опубликовал обращение одной из гражданок, которая просит отнести своего сына-играна в черный список, чтобы ему прекратили выдавать кредиты, поскольку отдавать их он не имеет возможности.