- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Застраховать деньги от мошенников: что предлагают украинские банки и насколько это эффективно

Застраховать средства на карте от мошенников – такие предложения есть во многих украинских банках. Но как такое страхование работает действительно и может ли оно защитить счета клиентов от краж?

В 2023 году количество мошеннических операций в финансовом секторе выросло на четверть и достигло 272 тыс. При этом общая сумма убытков составила 833 млн гривен в год, что на 73% больше, чем в 2022 году.

Как сообщает Национальный банк Украины, в среднем за одну незаконную транзакцию мошенники присваивают 3 065 грн, что на 39% выше показателя 2022 года (2200 грн). Мошенничество с платежными картами в прошлом году чаще всего происходило через интернет – 83% случаев от общего количества.

Как работает услуга страхования средств

Многие украинские банки предлагают своим клиентам услуги по страхованию средств от мошенников – ПриватБанк, Ощадбанк, ПУМБ, ОТП Банк, Таксмобанк и другие.

Работает такое страхование достаточно просто – клиент оформляет страховку, ежемесячно платит страховой взнос (35 грн в ПриватБанке, 40 грн в Таксомбанке, 25 грн в Ощадбанке) и имеет страховое покрытие на 50 тыс. грн (сумма этого покрытия также отличается в зависимости от банка и выбранного тарифа). Сейчас предложений на страхование более 50 тыс. грн нет ни в одном банке.

От каких видов мошенничества защищает такое страхование:

- снятие наличных или оплата товаров с похищенной или поддельной платежной карты;

- оплата услуг на поддельных сайтах (фишинг и т.д.);

- перевод средств на счет мошенника;

- телефонное мошенничество (вишинг) и т.д.

Следует помнить, что выплатить банк сможет максимум ту сумму, на которую вы застрахованы. То есть, если вы застраховали карту на 50 тыс. грн, а мошенники украли более 100 тыс. грн, банк возместит только 50 тыс. грн.

Также сумма возмещения фиксирована. Например, при страховании карты в год, общая сумма возмещения не превысит 50 тыс. грн, даже если мошеннических операций будет несколько.

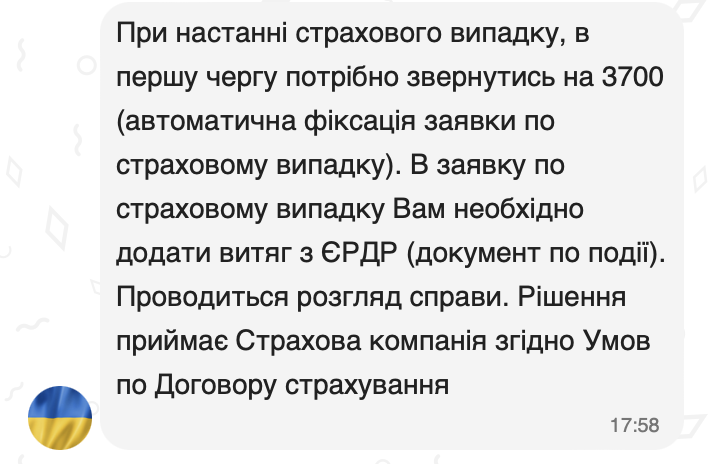

Что делать, если украли деньги

Для того чтобы банки вернули средства, украденные мошенниками, клиентам придется следовать четкому алгоритму действий: обратиться в банк, сообщить о мошенничестве, обратиться в полицию и затем предоставить банку выписку из ЕРДР о том, что правонарушение было зарегистрировано. После этого банк и страховая компания будут рассматривать дело и решать – вернуть деньги или нет.

Когда могут отказать в выплате страховки

Сами по себе банки не могут производить страхование. Алина Кулава, юрист ЮКК "Де-юре", напоминает, что банкам запрещена деятельность в сфере страхования, кроме выполнения функций страхового посредника. Именно это является основой для сотрудничества между банками и страховыми компаниями.

"Добровольное страхование финансовых рисков по операциям с платежными картами и карточными счетами – это один из видов страхования, применяемый для защиты имущественных интересов страхователя при взаимодействии с собственными средствами на счете в банке, предусмотренном действующим законодательством", – говорит Кулава.

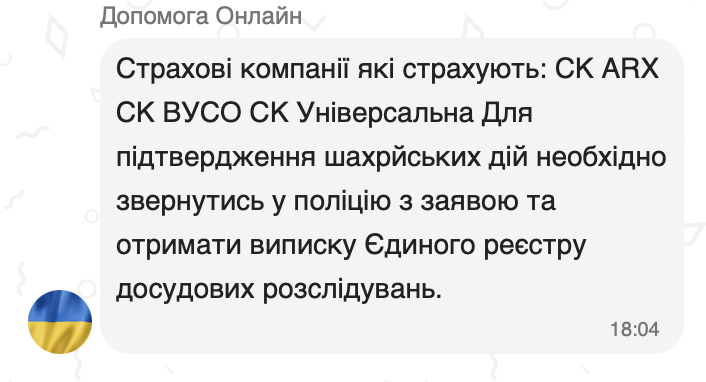

На сайтах банков указано, что у них есть партнеры, помогающие в страховании. В ПриватБанке, ПУМБ и Таксомбане – это СК "УСО" (в ПриватБанке также есть СК "Универсальная" и СК "ARX"); в Ощадбанке – СК "Кардиф".

Именно эти компании и принимают решение о том, считается ли конкретный случай страховым и вернуть ли средства клиентам. В банках говорят, что отказать в возмещении могут только в критических случаях, например когда подтверждены мошеннические действия со стороны клиента. Банки также отмечают, что отказать могут в том случае, если страховое происшествие произошло в течение первых семи дней с момента страхования средств.

Алина Кулава говорит, что такое страхование может оградить от разного рода мошенничества, но не от всех случаев. Иными словами, только в пределах страховых случаев, предусмотренных договором.

"Например, дело № 599/184/24, когда истица переписывалась с мошенниками в Telegram и была обманута на 66400 гривен, а страховая не признала этот случай страховым. Ей пришлось в судебном порядке доказывать, что это было телефонное мошенничество (вишинг), т.е. страховой случай по заключенному договору. Суд удовлетворил требования истицы и обязал страховую выплату страхового возмещения, но в размере, предусмотренном заключенным между ними договором – 10 тыс. грн", - говорит Кулава.

Она добавляет, что в договоре всегда прописываются случаи, которые не считаются страховыми и соответственно выплаты по ним не будет. Например, добровольное проведение страхователем переводов по фейковым объявлениям, страницам, аккаунтам, в том числе сбор средств, инвестирование, приобретение товаров, услуг и т.д.

Алина Кулава отмечает, что договор всегда устанавливается срок, в пределах которого страхователь должен сообщить о страховом случае и алгоритме обязательных действий.

"Если у страхователя определенное время не было света или ему не поступало сообщение банка о списании средств, то сообщив о страховом случае после оговоренного в договоре срока, страховая будет анализировать весомость доводов страхователя и принимать решение: выплачивать ли страховую выплату или нет. В случае отказа, защищать свои интересы придется только в судебном порядке", – говорит Кулава.

Поэтому страхование средств от мошенников действительно может помочь, но все же этот инструмент не гарантирует безопасность всех средств на счету.