- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Затишье на рынке ОВГЗ: действительно ли просела активность и чего ждать дальше

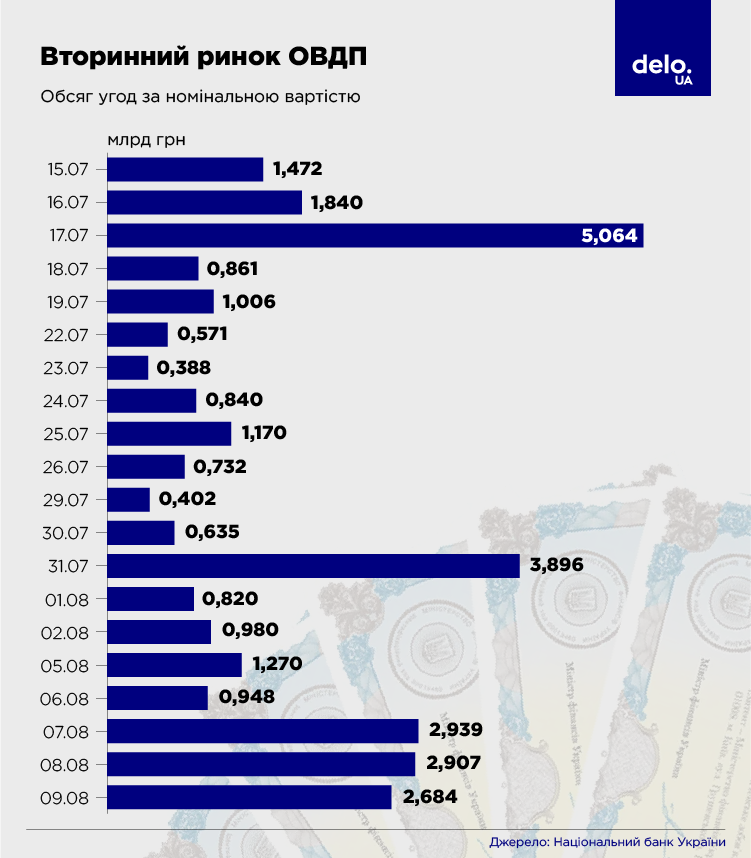

В июле активность на рынке ОВГЗ существенно снизилась. В правительстве же говорят о том, что хотят привлечь дополнительные 165 млрд грн на внутреннем долговом рынке. Насколько реальны такие цели, почему просел рынок ОВГЗ и каких изменений ожидать дальше – в материале Delo.ua.

Действительно ли просел рынок ОВГЗ

Если в июне средний ежедневный объем сделок по нарицательной стоимости на вторичном рынке ОВГЗ составлял 2 млрд грн, то в июле эти показатели немного упали и составили – 1,81 млрд грн, а в августе – 1,7 млрд грн.

Несмотря на то, что средний ежедневный объем сделок снизился в июле и августе, месячные показатели остаются на высоком уровне. Ситуация в разрезе месяцев показывает тенденцию к увеличению объема сделок. В июле, несмотря на недельные проседания рынка, объем сделок по нарицательной стоимости составил 41,8 млрд грн. Но в августе показатели все же упали до 37,7 млрд. грн.

Эксперты уверены, что причин для паники пока нет. Рынок ОВГЗ действительно немного просел летом, но это объясняется традиционным сезонным фактором.

Тарас Котович, старший финансовый аналитик группы ICU, говорит, что в дополнение к этому рынок перенасытился облигациями в период весенне-летнего цикла смягчения монетарной политики. В марте-июне инвесторы покупали облигации с запасом, ожидая снижения учетной ставки и дальнейшего снижения доходностей по ОВГЗ.

Однако сейчас, когда НБУ анонсировал следующее возможное снижение учетной ставки в январе следующего года, инвесторы преимущественно снова перевкладывают в новые ОВГЗ средства от погашений. Хотя летом погашений и немного

Сергей Фурса, инвестиционный банкир, заместитель директора Dragon Capital, отметил, что пока говорить о сильном проседании рынка ОВГЗ рано, ведь уменьшение торгов мы наблюдали лишь несколько недель, что можно легко объяснить отпусками и сезонностью.

"Возможен несезонный фактор то, что часть торговли ОВГЗ – это ОВГЗ, которые продавали иностранцы. А сейчас почти уже не осталось бондов у иностранцев, поэтому объемы уменьшились. Но об этом мы сможем окончательно сказать только осенью", – прокомментировал Фурса.

Что будет с рынком ОВГЗ дальше

Тарас Котович говорит, что пока на рынке царит затишье. Снижение доходностей не ожидается, поэтому покупать дополнительные облигации в расчете на перепродажу по более высокой цене никто не будет.

"После недавнего погашения "резервных" облигаций, банки могут немного активизировать торговлю "резервными" бумагами, особенно если НБУ позволит использовать новый выпуск облигаций размещенный 6 августа для частичного покрытия обязательных резервов. Однако высокой активности в ближайшее время ожидать не стоит", — прогнозирует Котович.

В настоящее время средняя доходность ОВГЗ на аукционах Министерства финансов составляет 16,5%. Пика средняя доходность достигла в марте, когда составляла 19,47%, но затем начала постепенно опускаться из-за снижения учетной ставки.

Смогут ли привлечь средства

Правительство планирует привлечь дополнительные 165 млрд. грн. на внутреннем долговом рынке. Об этом говорится в представленном в Верховную Раду проекте закона об изменениях в Государственный бюджет.

В Нацбанке уверяют, что возможности у Министерства финансов для этого есть, учитывая, в частности, успехи в углублении рынка. Так, за первое полугодие 2024 года роловер вложений в ОВГЗ составляет 124%.

"Мы готовы содействовать правительству в пределах своего мандата. Совместные мероприятия в 2022 году позволили возобновить активность на рынке ОВГЗ, продемонстрировали эффективность взаимодействия институтов", – отметили в НБУ

Сергей Фурса также считает, что это реалистичный план, ведь половина локального рынка – это госбанки и ликвидность банковской системы сейчас очень высока.

Напомним, что всего от продажи ОВГЗ за шесть месяцев 2024 года правительство привлекло от размещения государственных облигаций внутреннего займа на аукционах более 251 млрд грн в эквиваленте.

Тарас Котович говорит, что рынок станет более активным, когда станут понятны реальные потребности бюджета во внутреннем финансировании в этом году. Без каких-либо административных решений, которыми, например, может быть увеличение доли обязательных резервов, которые могут покрываться ОВГЗ, или отмена трехмесячных депозитных сертификатов, рынок не будет спешить вкладывать большие средства в новые облигации. Особенно без перспективы снижения доходностей по облигациям и заработка на их переоценке.

"Напротив, отечественные инвесторы будут настаивать на размещении Минфином более коротких сроков обращения облигаций чем сейчас, а также повышении ставок по ОВГЗ по крайней мере ближе к ставке по трехмесячным депсертификатам — сейчас за ними НБУ платит 16%, что выше ставки по годовым и двухлетним ОВГЗ на первичном Минфина", – подытожил эксперт.