- Категория

- Эксперты

- Дата публикации

- Переключить язык

- Читати українською

Энергия банков: устоит ли банковская система перед возможными блекаутами

В преддверии осенне-зимнего периода коммерческие банки активизировали работу по обеспечению бесперебойной работы собственных отделений на случай новых повреждений энергосистемы Украины. Какой будет осень для банковского сектора?

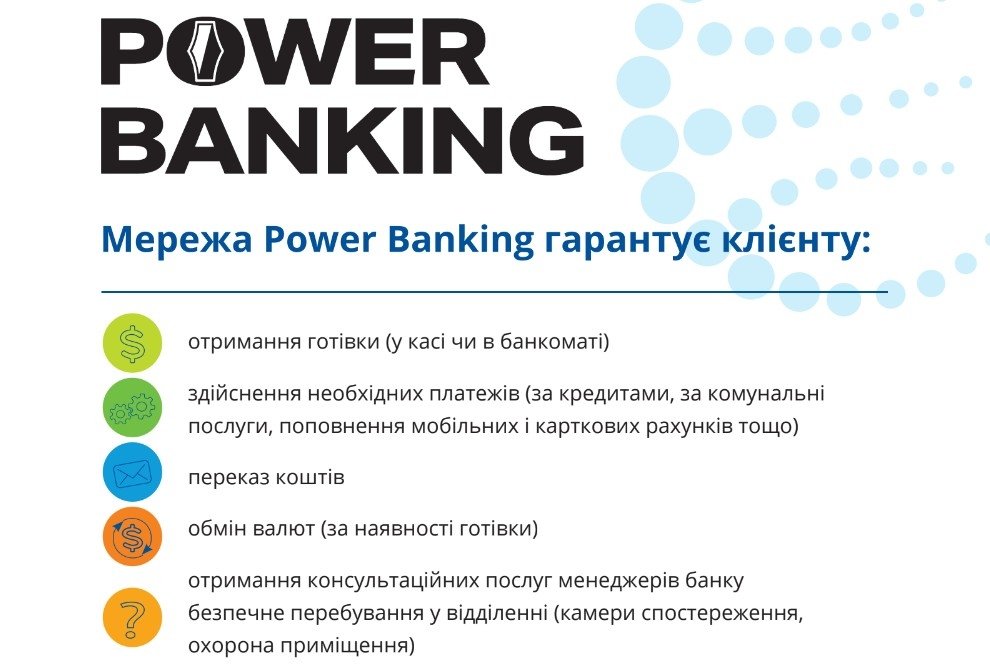

По данным НБУ, на конец января 2023 года более 40% отделений присоединились к общей сети Power Banking (в начале года сеть объединяла 1827 банковских филиалов в около 300 населенных пунктах из всех регионов страны). И в течение сентября-октября эта сеть может охватить уже более ⅔ всех банковских филиалов.

Напомним, что объединенная сеть Power Banking предусматривает, что отделение банка оснащено альтернативными источниками питания, резервными каналами связи (интернет, телефония и т.п.). Кроме того, общая сеть гарантирует клиентам получение услуг "первой необходимости":

- 1) снятие наличных денег;

- 2) осуществление платежей и перевод средств;

- 3) обмена валют;

- 4) получение консультационных услуг от менеджеров банков;

- 5) открытие карточных счетов.

Кроме того, Power Banking гарантирует определенные меры безопасности для клиентов (защита персональных данных, охрана отделения и т.п.).

Еще в начале лета в большинстве коммерческих банков продолжался процесс универсализации персональных банковских приложений, усовершенствование дистанционных каналов продажи "сложных" банковских продуктов, таких, как открытие счетов, размещение депозитов, подача заявок на ипотечные кредиты по программе "еОселя", не говоря уже об осуществлении конвертации валют, определенного вида денежных переводов и платежей.

По моему мнению, главной задачей комбанков в ближайшие 2-3 месяца является обеспечение полного спектра предоставляемых гражданам услуг с максимальным упрощением необходимых "привычных" процедур, а также создание комфортных условий пребывания клиентов в отделениях. Война и ракетный террор - мощный вызов банковской системе, проверка на выносливость, но еще и мощный толчок к развитию "автономных" банковских сетей, многослойных систем киберзащиты и универсальных клиентских систем. Можно говорить о том, что в ближайшие недели большинство коммерческих банков протестуют собственные системы на случай длительного блекаута, чтобы создать максимально эффективные "протоколы работы" и иметь время для их усовершенствования.

Сейчас сложно прогнозировать, что ждет украинскую энергосистему осенью и зимой. Но, без сомнения, для каждого клиента, чтобы чувствовать себя более или менее уверенно, важно придерживаться достаточно простого “протокола действий” на случай блекаута .

- поинтересоваться, какое из ближайших банковских отделений подключено к сети Power Banking;

- узнать условия работы отделения на случай длительных перебоев с электроснабжением;

- поинтересоваться возможностью осуществления необходимых банковских операций;

- с возможностью установить на смартфон банковское приложение или воспользоваться телефоном "горячей линии" на случай экстраординарных ситуаций;

- помнить, что банковская система надежно защищена, а специалисты банков будут работать в режиме чрезвычайной ситуации.

Смена трендов: развитие банковской сферы в ближайшие 1,5-2 месяца

Ситуация в экономике впервые за 1,5 года войны позволяет сделать взвешенные и аргументированные оптимистические прогнозы. Ожидается, что к концу года ВВП вырастет до 2,9%, инфляция не превысит 10,8%, учетная ставка будет снижена до 20-18%, накоплены мощные международные резервы в $42 млрд . Все эти факторы будут побуждать банковский сектор к активному развитию .

Да, вполне вероятно, что уже в сентябре-октябре условия по большинству популярных банковских депозитных и кредитных продуктов существенно изменятся:

- средние ставки по "коммерческим" ипотечным программам в зависимости от условий кредита (срока погашения и суммы первого взноса) могут снизиться в среднем на 3-5%;

- средние ставки по гривневым депозитам с размещением от 3 мес. до 6 мес. будут снижаться до уровня 14%.

- средние ставки на гривневые вклады с размещением от 6 мес. к 1 году снизятся до 15-16%;

- средние ставки по автокредитам на новые авто сократятся на 3-5 п.п. - начисления для клиентов в зависимости от размера первого взноса и срока кредита составят до 3-11% годовых.

По моему убеждению, уже через полтора-два месяца в сегменте ипотечного кредитования "коммерческие" банковские программы потенциально смогут составить конкуренцию государственной программе "еОселя", а количество выданных ипотечных кредитов может возрасти почти вдвое - до 900-1000 кредитов в месяц (для сравнения за данными НБУ, в июне суммарное количество выданных ипотек по программе "еОселя" и по собственным программам банков составило 527 кредитов). Также ожидается возобновление ипотечных программ в по меньшей мере у ⅓ банков (в настоящее время активные ипотечные программы действуют только в 5 банках).

Конечно, невозможно учесть военные риски, возможные последствия террористических атак врага и их влияние на экономику, на общественные настроения. Однако руководители банков настроены достаточно оптимистично: экономика сейчас достаточно крепкая, банки будут готовы к энергетическим испытаниям, чтобы удачно пройти осенне-зимний период.