- Категорія

- Експерти

- Дата публікації

- Змінити мову

- Читать на русском

Енергія банків: чи встоїть банківська система перед можливими блекаутами

Напередодні осінньо-зимового періоду комерційні банки активізували роботу із забезпечення безперебійної роботи власних відділень на випадок нових пошкоджень енергосистеми України. Якою буде осінь для банківського сектору?

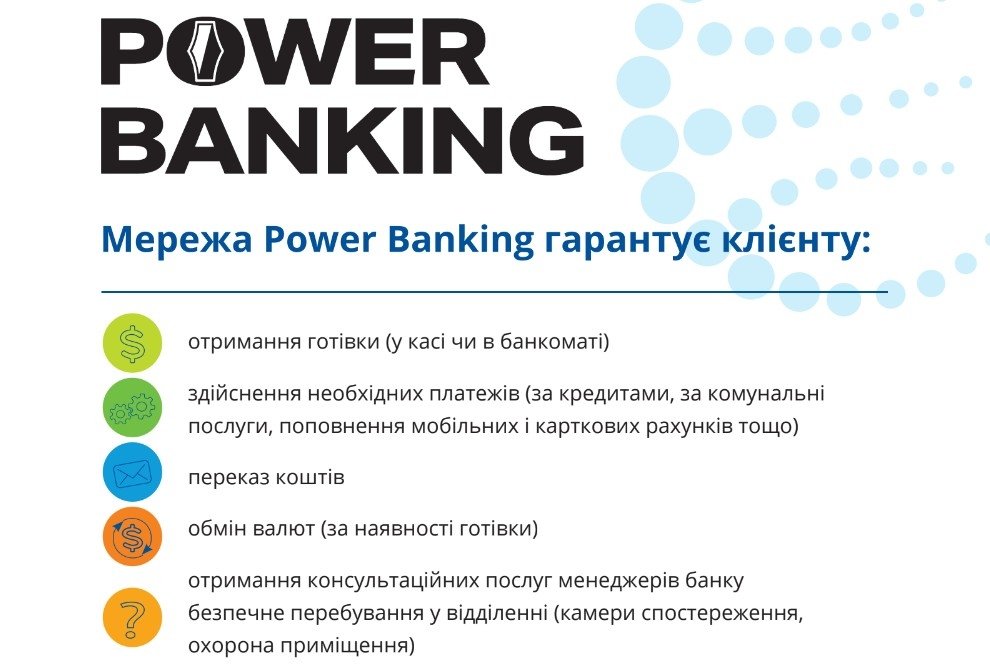

За даними НБУ, станом на кінець січня 2023 року понад 40% відділень приєдналися до спільної мережі Power Banking (на початку року мережа об’єднувала 1827 банківських філій в близько 300 населених пунктах з усіх регіонів країни). І протягом вересня-жовтня ця мережа може охопити вже понад ⅔ всіх банківських філій.

Нагадаю, що об'єднана мережа Power Banking передбачає, що відділення банку оснащене альтернативними джерелами живлення, резервними каналами зв’язку (інтернет, телефонія тощо). Крім того, спільна мережа гарантує клієнтам отримання послуг "першої необхідності":

- 1) зняття готівки;

- 2) здійснення платежів та переказ коштів;

- 3) обміну валют;

- 4) отримання консультаційних послуг від менеджерів банків;

- 5) відкриття карткових рахунків.

Крім того, Power Banking гарантує певні безпекові заходи для клієнтів (захист персональних даних, охорону відділення тощо).

Ще на початку літа у більшості комерційних банків тривав процес універсалізації персональних банківських застосунків, удосконалення дистанційних каналів продажу "складних" банківських продуктів, таких, як відкриття рахунків, розміщення депозитів, подання заявок на іпотечні кредити за програмою "єОселя", не кажучи вже про здійснення конвертації валют, певного виду грошових переказів та платежів тощо.

На мій погляд, головним завданням комбанків у найближчі 2-3 місяці є забезпечення повного спектра надаваних громадянам послуг з максимальним спрощенням необхідних "звичних" процедур, а також створення комфортних умов перебування клієнтів у відділеннях. Війна та ракетний терор - це потужний виклик банківській системі, перевірка на витривалість, але ще й потужний поштовх до розвитку “автономних” банківських мереж, багатошарових систем кіберзахисту та універсальних клієнтських систем. Можна говорити про те, що у найближчі тижні більшість комерційних банків протестують власні системи на випадок тривалого блекауту, щоб створити максимально ефективні "протоколи роботи" та мати час для їхнього вдосконалення.

Наразі важко прогнозувати, що чекає українську енергосистему восени та взимку. Але, без сумніву, для кожного клієнта, щоб почуватися більш-менш впевнено, важливо дотримуватись досить простого “протоколу дій” на випадок блекауту:

- поцікавитися, яке з найближчих від вас банківських відділень під’єднане до мережі Power Banking;

- дізнатися про умови роботи відділення на випадок тривалих перебоїв з електропостачанням;

- поцікавитися про можливості здійснення необхідних банківських операцій;

- за змогою, встановити на смартфон банківський застосунок, чи скористатися телефоном "гарячої лінії" на випадок екстраординарних ситуацій;

- пам’ятати, що банківська система надійно захищена, а фахівці банків працюватимуть в режимі надзвичайної ситуації.

Зміна трендів: розвиток банківської сфери у найближчі 1,5-2 місяці

Ситуація в економіці вперше за 1,5 року війни дає змогу зробити зважені та аргументовані оптимістичні прогнози. Очікується, що до кінця року ВВП зросте до 2,9%, інфляція не перевищить 10,8%, облікова ставка буде знижена до 20-18%, накопичені потужні міжнародні резерви у $42 млрд. Всі ці фактори спонукатимуть банківський сектор до активного розвитку.

Так, цілком ймовірно, що вже у вересні-жовтні умови за більшістю популярних банківських депозитних та кредитних продуктів суттєво зміняться:

- середні ставки за "комерційними" іпотечними програмами залежно від умов кредиту (терміну погашення та суми першого внеску) можуть знизитися в середньому на 3-5%;

- середні ставки за гривневими депозитами з розміщенням від 3 міс. до 6 міс. будуть знижуватись до рівня 14%.

- середні ставки на гривневі вклади з розміщенням від 6 міс. до 1 року знизяться до 15-16%;

- середні ставки за автокредитами на нові авто скоротяться на 3-5 в.п. - нарахування для клієнтів залежно від розміру першого внеску та терміну кредиту складуть до 3-11% річних.

На моє переконання, вже за півтора-два місяці в сегменті іпотечного кредитування "комерційні" банківські програми потенційно зможуть скласти конкуренцію державній програмі "єОселя", а кількість виданих іпотечних кредитів може зрости майже вдвічі — до 900-1000 кредитів на місяць (для порівняння за даними НБУ, у червні сумарна кількість виданих іпотек за програмою "єОселя" та за власними програмами банків склало 527 кредитів). Також очікується поновлення іпотечних програм в щонайменше в ⅓ банків (наразі активні іпотечні програми діють лише в 5 банках).

Звісно наразі неможливо врахувати воєнні ризики, можливі наслідки терористичних атак ворога та їхній вплив на економіку, на суспільні настрої. Проте керівники банків налаштовані досить оптимістично: економіка зараз досить міцна, банки будуть готові до енергетичних випробувань, щоб вдало пройти осінньо-зимовий період.