- Тип

- Эксклюзив

- Категория

- Финансы

- Дата публикации

Страна непуганых: чем страховщики будут заманивать украинцев в этом году

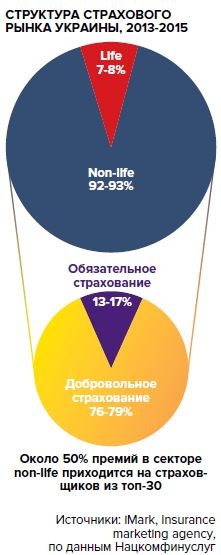

Страховая индустрия Украины — это около 370 компаний страхования жизни и non-life-страхования, пишет "ТОП-100. 500 крупнейших компаний рынка услуг Украины".

При этом "классическим" страхованием (реальное предоставление страховой защиты, а не налоговая оптимизация в интересах клиента) занято не более 1/4 всех страховщиков, а реальная концентрация бизнеса еще выше.

На протяжении последних пяти лет страховой рынок постоянно растет, но в гривне. Так что с учетом трехкратной девальвации нацвалюты и роста цен на обязательные виды страхования динамика не впечатляет. Кроме этого, на non-life-рынке около 1/5 платежей приносит перестрахование: один страховщик может передать часть премий от клиентов другому, разделяя с ним риски по выплатам.

Поэтому для объективной оценки спроса на услуги страховщиков платежи по перестрахованию стоит исключить из общих объемов, а розничное и корпоративное страхование анализировать порознь. Страхование жизни следует рассматривать отдельно от non-life: к этому побуждает не столько законодательное разделение, сколько специфика "лайфа".

Риски в розницу

Страховая розница в Украине — рынок клиентов-автовладельцев: 2/3 всех премий от физлиц приходятся на автострахование — программы КАСКО, а также на обязательные виды страхования ответственности автовладельцев, ОСАГО и "Зеленую карту".

Другие виды non-life-страхования в рознице составляют менее 1/3 рынка. Страхование имущества, грузов или финансовых рисков, защита от несчастного случая не востребованы как самостоятельные услуги. Страховщики продвигают их через нестраховых партнеров: банки, автозаправки и СТО, сетевых ритейлеров.

При этом комиссионное вознаграждение может составлять 30-90% платежа, т.е. реальные объемы премий по этим видам страхования еще меньше.

Ренкинг ведущих страховщиков в non-life-рознице подтверждает: ведущие позиции занимают СК с высокой долей премий по "моторным" видам страхования и те, кто успешно продвигает недорогие продукты в партнерских каналах, к примеру, приватбанковский "Ингосстрах".

По мнению страховщиков, в 2016-м ориентация на "мотор" сохранится: альтернативы для сохранения объемов рынка просто нет. При этом возрастет концентрация рынка и усилится конкуренция: за прошедший год, несмотря на сохранение объема платежей, количество договоров в стратегически значимом секторе — КАСКО — сократилось больше чем на треть

Это заставляет страховщиков бороться за клиента: "Рассрочка на 12 месяцев, платежные каникулы — все проявления лояльности к потребителю будут актуальными", — отмечает Вячеслав Черняховский, председатель комиссии по страхованию Украинского общества финансовых аналитиков. В 2015 году страховые компании предлагали продукты неполного КАСКО, страхование "50/50" и впервые за последние годы существенно снижали тарифы. Есть и более прогрессивные подходы: ряд СК работают над проектами smart-страхования, с использованием страховой телематики.

В других секторах автострахования — ОСАГО и "Зеленая карта" — в 2015-м также рост наблюдался только за счет цены, но отдельные игроки развивались быстрее, чем рынок: "Наша компания реализовала свои планы на рынке автострахования: продажи ОСАГО увеличились на 30%. Работу в этом секторе мы рассматриваем как базу для коммуникации с клиентами по другим продуктам", — отмечает Ирина Маркевич, заместитель директора по обязательным видам страхования СО "Ильичевское".

Страховщики ждут качественных изменений на рынке: "Наши представители лоббируют изменения, необходимые для всей отрасли, возглавляя Украинскую федерацию страхования, профильный комитет при МТСБУ по внедрению прямого урегулирования в ОСАГО. В 2016 году мы ожидаем принятия необходимых законодательных решений", — говорит Вячеслав Гавриленко, вице-президент СК "АХА Страхование".

В новой редакции закона об ОСАГО отражены новшества, актуальные для страхователей и страховщиков: закон позволит повысить качество защиты, в том числе благодаря большим лимитам ответственности. Знаковым для рынка может стать внедрение прямого урегулирования в ОСАГО: это позволит потерпевшему обращаться за выплатой к своему страховщику, а не к компании виновника ДТП. "Прямое урегулирование — норма развитых рынков, стимул для осознанного страхования.

Но оно не может внедряться выборочно. У нас же пилотный проект по прямому урегулированию стартует при добровольном объединении нескольких страховых компаний, и в таком формате его ценность для клиента сомнительна", — делится мнением генеральный директор СК "Талисман-Страхование" Марина Дутлова.

Есть и оптимистические ожидания: "Год назад нам удалось внедрить прямое урегулирование с помощью отдельного продукта, и мы понимаем, что сделать это в рамках всего рынка непросто. Поскольку участие в пилоте подтвердили все основные игроки, есть надежда, что в 2016-м прямое урегулирование станет доступно 50-60% автовладельцев", — прогнозирует Мачей Шишко, глава правления страховой компании "PZU Украина".

Страхи и надежды большого бизнеса

В корпоративном секторе страхования, как и в рознице, отсутствуют предпосылки для заметной активизации спроса: потребность в страховых услугах зависит от динамики реального сектора экономики, инвестиционных планов, кредитования и доверия бизнеса к финансовому сектору как таковому. Кроме того, объемы рынка корпоративного страхования сложно поддаются оценке: в самых емких сегментах — страховании финансово-кредитных рисков, имущества, грузов и багажа — велика доля квазистраховых операций. Классическими секторами можно считать рынок добровольного медицинского страхования (ДМС), страхования от несчастного случая, выезжающих за рубеж, КАСКО, ОСАГО и "Зеленую карту".

В 2015 году рост премий в этих секторах обеспечен преимущественно за счет инфляции и девальвации.

Тем не менее рынок корпоративного КАСКО вырос на 37%, ДМС — на 16% (с учетом поступлений от физлиц), премии по ОСАГО увеличились на 17%, а по "Зеленой карте" — на 95%. Рынок ДМС наиболее устойчив, если говорить о количестве заключенных договоров, а не только о платежах.

В прошедшем году лидеры рынка ДМС инвестировали в инфраструктуру: собственный ассистанс появился у "АХА Страхование" и "Арсенал Страхование", наращивают присутствие в рынке другие игроки: "Мы и дальше будем развивать корпоративное направление, где ДМС — ключевой продукт. Если в 2015-м клиенты доверили нам страхование 55 тыс. сотрудников, то сейчас мы готовы принять на обслуживание еще 50 тыс.", — отмечает Александр Наконечный, председатель правления СК "Краина".

[graph_805]

О готовности участвовать в новых проектах ДМС говорят и в "АСКА": "Долгое время мы входили в топ-5 по медицинскому страхованию, но по ряду причин отказались от активного развития этого направления четыре года назад. 2014 год и начало 2015-го были сложными: рынок работал в условиях как минимум двукратного роста цен на лекарства и медуслуги. Мы переезжали из Донецка, и говорить о наращивании портфеля в такой ситуации не приходилось. Сейчас мы снова готовы к участию в масштабных проектах по ДМС и страхованию здоровья", — рассказывает Ольга Вершина, директор по продажам СК "АСКА".

Кроме ДМС, в приоритете у страховщиков остаются автострахование, защита имущества и ответственности, особенно — в агробизнесе, логистике, FMCG и IT-индустрии. В лидеры выходят "дочки" европейских компаний: "Еще пять лет назад PZU начала работу в корпоративном секторе — с перестрахования небольших рисков, затем участвовала в больших проектах. Теперь мы работаем непосредственно как страховщик и в 2015 году развивали агрострахование, страхование грузов и ответственности перевозчиков, работали на рынке страхования рисков строймонтажа. В 2016-м продолжим работу при обязательной поддержке брокеров: и клиенту, и нам нужна помощь этого профессионального звена", — делится планами Мачей Шишко.

Успешный опыт есть и у украинских СК: "В 2015 году знаковым проектом для нас стал старт сотрудничества с украинским представительством Glencore International AG, крупнейшей трейдинговой транснациональной корпорации. Заключены договоры по страхованию автотранспорта и другим видам страхования, предоставлена защита по ДМС для сотрудников. Реализация этого проекта доказала, что крупные клиенты с иностранным капиталом не всегда выбирают в партнеры представителей зарубежных страховщиков", — рассказывает Марина Авдеева, заместитель председателя правления СК "Арсенал Страхование".

[graph_806]

Но если ведущие страховщики связывают свои стратегии роста с корпоративным страхованием, то для украинских СК средней руки эти ожидания неактуальны. Страхование залогового имущества, которое долгое время выступало драйвером рынка, вряд ли откроет новые перспективы перед локальными страховщиками: в 2016-м можно говорить не о росте, а лишь о переделе залогового портфеля банков.

Что касается отдельных ниш корпоративного страхования, в частности, защиты от экологических, морских и авиарисков, то назвать эти специфические сегменты полноценными рынками пока сложно. Так, за 9 месяцев 2015 года суммарный объем рынка украинского авиастрахования составил около 390 млн. грн. Это меньше 2% рынка non-life-страхования. Лишь 23,5 млн грн, или 6% поступлений, составляет добровольное страхование авиакаско и авиаответственности, все остальное — обязательные платежи компаний, занятых пассажирскими и грузовыми перевозками.

И все же страховщики ждут позитивных перемен: "В 2016 году могут вступить в силу новые Порядок и Правила обязательного страхования гражданской авиации, разработанные Госавиаслужбой в прошлом году. Их внедрение приблизит наш рынок к европейским нормам: увеличатся страховые суммы, появятся новые виды авиастрахования — заработают новые стандарты защиты для всех участников полетов", — отмечает Антонина Островерх, ведущий специалист по страхованию авиационных, космических и морских рисков СК "Брокбизнес".

Страхование авиарисков как частных, так и государственных авиакомпаний считают перспективным и в "Арсенал Страхование": "В январе 2016 года наша компания получила необходимые лицензии и вышла на рынок авиастрахования. Мы верим, что процедуры госзакупок будут становиться все более прозрачными и конкурентными, а появление еще одного поставщика услуг приведет к улучшению ценовых предложений на этом рынке", — говорит Марина Авдеева.

[graph_807]

" За жизнь"?

О секторе life украинцы знают немного, хотя более 80% договоров страхования жизни заключаются с розничными клиентами. Страхование жизни в Украине — это "рынок финансового консультанта": услуги продвигаются через агентскую сеть и посредников, чаще всего это MLM-продажи. Прямая коммуникация с потребителем используется нечасто.

Идею долгосрочных накоплений с помощью страховки, тем более в периоды нестабильности, продвигать непросто: "В 2015-м некоторые клиенты досрочно расторгали договоры страхования: к этому их подтолкнула девальвация гривни. Мы понимаем их опасения, поэтому в прошлом году у нас появились программы, позволяющие накапливать в долларах или евро. Клиент вносит платежи в гривне, а выплату накопленной суммы и инвестдохода мы осуществим по текущему курсу валют. Уверены, что эти продукты будут актуальными и в наступившем году", — рассказывает Елена Пантова, генеральный директор СК "АСКА-Жизнь".

[graph_804]

Ситуация в экономике Украины во многом объясняет тенденции "лайфа": все более востребованы ненакопительные полисы.

"Почти 25% всего портфеля компании в 2015 году приходятся на так называемое рисковое страхование жизни. Это защита на случай онкологии, сердечно-сосудистых заболеваний, пересадки жизненно важных органов", — отмечает Мачей Шишко.

Еще один тренд — сотрудничество с корпоративными клиентами. В нынешнем году компании планируют охватить аудиторию, у которой уже есть медицинское страхование, но нет страхования жизни: "Чаще всего такие диагнозы, как онкология и случаи, требующие долгой реабилитации, не покрываются полисом ДМС. Здесь помогут программы на случай критических заболеваний. В 2016-м мы предложим такую защиту не только сотрудникам наших корпоративных клиентов, но и их семьям. А если у застрахованного возникнут сомнения в правильности диагноза и корректности назначенного лечения, мы сможем получить дополнительную консультацию от специалистов лучших медицинских университетов и центров США. Также мы возьмем на себя оформление и пересылку медицинских документов, другие организационные издержки", — комментирует Светлана Кандыба, директор по корпоративному страхованию СК "МетЛайф" в Украине.

Новые возможности могут дать изменения в законодательстве: в 2015-м в Налоговом кодексе появилось понятие "договор страхования дополнительной пенсии". Некоторые СК уже говорят о новых продуктах для корпоративных клиентов, которые заинтересованы в такой пенсии для своих сотрудников и налоговых льготах для бизнеса.

[graph_803]

Жить по-новому

Новые продукты, каналы продвижения и клиентские ниши — похоже, украинские страховщики решили всерьез поработать с клиентом: "Мы ждем роста по страховым продуктам, покрывающим ежедневные риски — страхованию жилья, ответственности перед соседями, ветеринарному страхованию домашних питомцев. Они стоят недорого, поэтому страховщики их никогда не популяризировали. А рынок уже готов к таким сервисам", — говорит Александр Наконечный.

"Однозначным трендом будет дальнейшая "онлайнизация". Наш опыт показывает, что эффективное продвижение розничного страхования в интернете — абсолютно реальная задача. В прошлом году мы снизили долю ОСАГО с 70% до 46% и нарастили долю КАСКО с 28% до 50% именно благодаря онлайн-продаже новых продуктов", — комментирует Марина Дутлова.

Партнерские продажи будут развиваться, но формат может измениться: "Мы убедились, что в партнерских каналах стоит продвигать простые страховые решения с дополнительными сервисами, полезными в повседневной жизни: например, с сервисом возврата утерянных вещей. Такие продукты позволят повысить интерес и доверие к страхованию уже через два-три года", — подчеркивает Константин Джерих, директор по альтернативным каналам продаж СК "АСКА".

Компании конкурируют не только за клиентов, но и за персонал, финансовых посредников: "Страховщикам приходится уделять все больше внимания репутации бренда, его узнаваемости и доверию к нему со стороны партнеров, сотрудников. Многие это понимают, но не все реализуют на практике. У нас получилось: число страховых агентов компании по сравнению с 2014 году удвоилось, а премии по впервые заключенным договорам страхования выросли в 1,7 раза", — отмечает Инна Белянская, член правления СК "МетЛайф" в Украине.

Именно надежные и клиент-ориентированные страховщики смогут выиграть в сложившейся ситуации: "Украинцы все более взвешенно подходят к выбору страхового партнера, способного выполнить обязательства. Не скрою, в прошлом году наша компания нарастила клиентскую базу: сегодня это более 260 тыс. клиентов, и мы благодарны им за этот выбор", — говорит Вячеслав Гавриленко.

Остается надеяться, что большинство страховых услуг в 2016-м наконец-то станут услугами в полном их понимании, а страховщики окажутся "близки к народу", эффективны в новых проектах, прозрачны для государства и, как результат, успешны в бизнесе.