- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Гетманцев предложил ввести для банков новый налог. Почему за это в конце концов заплатят клиенты?

Глава налогового комитета Верховной Рады Даниил Гетманцев с рядом коллег предложил обложить банки дополнительным налогом (законопроект №9656, который уже предоставлен для ознакомления депутатам). В среде экспертов и практикующих банкиров такая инициатива вызвала резкую критику. Delo.ua разобралось, в чем суть инициативы и как ее реализация повлияет на банковских клиентов.

В документе говорится о введении налогообложения чистого процентного дохода (ЧПД) банков (дополнительно к уплате налога на прибыль предприятий) по ставке в 5%. Упрощенно говоря, имеются в виду процентные доходы, полученные банками через предоставленные кредиты, облигации внутреннего государственного займа (ОВГЗ) и депозитные сертификаты НБУ, если вычислить из этого проценты по депозитам (расходы, связанные с уплатой процентных обязательств).

Законопроэкт предусматривает, что налог будет действовать на протяжении 2024-2026 годов и будет взиматься с банков ежеквартально.

Законотворцы, которых, как отмечено на сайте, 11, аргументируют необходимость решения тем, что банки слишком уж много таким образом зарабатывают.

Как известно, за первую половину 2023 года процентные доходы банков достигли 141 млрд грн, в том числе за счет операций с государственными ценными бумагами – 73,5 млрд грн. Чистые процентные доходы за этот же период составили 93,6 млрд грн. половины 2021 года они выросли на 75%", – написал гетманцев.

О том же говорит и статистика НБУ, которую приводит член совета регулятора Богдан Данилишин. В январе-июле 2023 года чистая прибыль банковской системы увеличилась до 83,2 млрд. грн. (+15,5 млрд. грн. в июне), что превышает соответствующий показатель за весь 2021 год. Чистые процентные доходы банков за 7 месяцев 2023 составили 111,3 млрд грн (+40,7% год к году).

Как говорит Гетманцев, государство от нового налога только за 2023 год могло бы получить дополнительно 10 млрд грн в бюджет. При этом он ссылается на то, что подобный подход (windfall tax) уже введен в Испании, Чехии, Литве, Венгрии. "Поэтому следует присмотреться внимательнее к опыту этих европейских стран", – отметил он.

Что касается самого законопроекта, то в пояснительной записке к нему дважды говорится о необходимости установить справедливую налоговую нагрузку на банки. Впрочем, эксперты и банкиры в правильности такой формулировки поголовно сомневаются.

В НБУ уже намекнули на свое отношение к инициативе

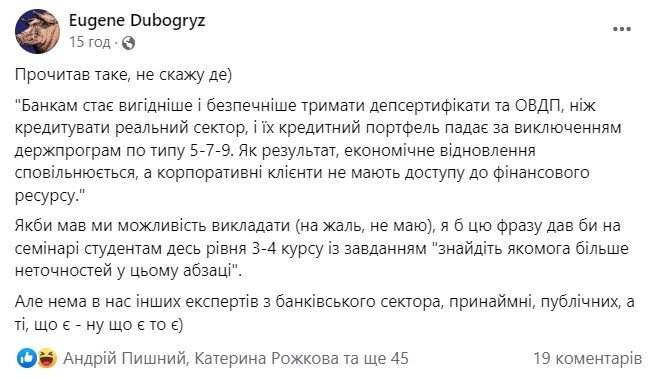

На момент написания этого материала Нацбанк еще не давал свою оценку данной законодательной инициативе. Интересно, что как только о законопроекте стало известно, один из экспертов финансового рынка Евгений Дубогрыз на своей странице в Facebook сделал критический пост. Он процитировал третье лицо, не указывая имени, но полностью воспроизводя логику инициаторов этого документа.

Это сообщение "лайкнул" как глава НБУ Андрей Пышный, так и его первая заместительница Екатерина Рожкова, по чему уже можно судить об отношении к такой инициативе со стороны правления регулятора. Замглавы НБУ Сергей Николайчук в Facebook тоже отметил, что вопрос введения нового налога – вопрос непростой, поэтому в Нацбанке его пока оценивают.

С одной стороны, логика инициаторов нового налога проста и ясна: мол, банкам сегодня стало гораздо выгоднее и безопаснее вкладывать деньги в депсертификаты (ДС) и ОВГЗ, чем кредитовать реальный сектор. В результате чего кредитный портфель банков сокращается и исключения могут составлять разве что госпрограммы по типу "5-7-9". В конце концов, это приводит к тому, что экономическое восстановление замедляется, а корпоративные клиенты не имеют доступа к финансовому ресурсу.

С другой стороны, здесь можно увидеть и неправильное восприятие рыночной реальности, ведь банки сокращают кредитование бизнеса не из-за переориентации на доходы от ОВГЗ и депсертификаты НБУ (депозит, который банки под проценты размещают в Нацбанке), а из-за чрезмерных рисков невозврата кредитов в стране, что воюет. Поэтому банки и выбирают активы с наименьшим риском – депозитные сертификаты и ОВГЗ, ведь, в конце концов, имеют обязательства как минимум по депозитам населения.

"В отличие от спроса, предложение сейчас подавлено. Банки не хотят рисковать вообще. Риски не просчитываются. Поэтому банки дают кредиты только при условии полного покрытия обеспечением. Там, где это возможно (например, где есть полное или частичное гарантирование или портфельные гарантии), там кредиты просто разлетаются", – говорит в комментарии нам Евгений Дубогрыз.

Получим ли дополнительные 10 млрд грн в бюджет?

Арифметика законодателей проста. Если за первое полугодие 2023 ЧПД банков составили 93,6 млрд грн, то за весь год будет ориентировочно 200 млрд грн. А 5% налога с этой суммы за год и будут те же вычисленные ими 10 млрд грн в бюджет. Но вопрос в том, будут ли эти около 200 млрд грн действительны и на будущие годы. Есть большое сомнение.

Евгений Дубогрыз акцентирует внимание на том, что Нацбанк уже начал цикл сокращения учетной ставки, поэтому доходы и от ДС, и от ОВГЗ будут меньше (Нацбанк наконец сократил учетную ставку с 25% до 22% в конце июля). А если и так, то и меньше будет ЧПД. Поэтому гипотетический показатель сборов в 10 млрд грн в год уже выглядит сомнительным.

Мнение Дубогрыза разделяет и финансовый аналитик Виталий Шапран, который отметил, что пока этот закон вступит в силу, вопрос сверхвысоких доходов банков, скорее всего, будет уже не актуален из-за снижения уровня ставок на рынке.

"На сегодняшний день у нас и без того на рынке кредитов и депозитов низкая чувствительность к изменению учетной ставки регулятора, которая при нормальных условиях должна быть порядком острее. А этим законопроектом эту чувствительность еще и желают исказить налогом. И это не говоря о том, что банки переведут груз на потребителей", – говорит Виталий Шапран.

Критикуя законопроект, эксперты выдвигают и свои предложения. По их мнению, если уж и вводить налогообложение, то не на весь ЧПД, а только на доход от инструментов, которые действительно приносят сверхприбыли, например, доход от депозитных сертификатов НБУ. Руководитель аналитического департамента Concorde Capital Александр Паращий вообще предложил акциз в 0,01% на покупку овернайт депсертификатов.

Платить придется клиентам

Виталий Шапран, как и ряд опрошенных нами банкиров, убежден, что 5% налога банки просто переведут на заемщиков, а возможно и на вкладчиков. Примечательно, что соучредитель Monobank Олег Гороховский отреагировал у себя в Facebook лаконично, но остро: "+5% ко всем кредитам. От души!"

"Думаю, всем знакомы предложения банков типа 0% по кредиту и комиссией за погашение 1-3% в месяц. Таких продуктов станет больше. Поэтому прогноз от Гороховского, что кредиты станут дороже, это еще оптимистичный сценарий, при котором бюджет хоть что-нибудь получит, фактический результат будет гораздо хуже", – написал на Facebook уже Виталий Шапран.

И это не считая, что у банков сейчас есть все инструменты для сокращения показателя ЧПД, чем они непременно воспользуются. Например, искусственно завысить ставки по вкладам, перенести доходы из статьи процентных доходов в комиссионные во избежание налогов. Или даже увеличить процентные расходы для банков-нерезидентов по межбанку.

Как убежден Евгений Дубогрыз, в каком-то смысле такой налог – это "наказание банков за эффективность", за грамотное управление активами. Впрочем, эксперт находит один гипотетический "плюс": банки, возможно, чаще будут признавать качество активов, показывая лишь те процентные доходы по кредитам, которые на самом деле получили.

В заключение Шапран обращает внимание на то, что первое полугодие 2023-го, к итогам которого апеллируют авторы законопроекта, восемь банков из 65 завершили с убытком. Теперь к этому ущербу предлагается добавить еще и расходы на налог на чистый процентный доход. И это при том, что по итогам всего 2023 убыточных банков может стать еще больше.