- Тип

- ТопФинанс 2024 ТопФинанс 2024

- Категория

- Банки

- Дата публикации

- Переключить язык

- Читати українською

Топ-5 банков по кредитам

Банки резко активизировали кредитование населения. Рынок держится на нескольких игроках – определяем лучших.

После шока первого года войны, когда банки почти полностью остановили кредитование, в частности, и физических лиц, в 2023 году кредитная активность возобновилась.

По данным НБУ, в прошлом году банки нарастили портфель кредитов физическим лицам на 25,4 млрд грн (+19%). На начало 2024 года он составил 158,4 млрд. грн. Для сравнения: портфель кредитов бизнеса продолжал сокращаться.

Интересно, что, несмотря на значительный рост розничного портфеля, заработки банков на кредитовании граждан за прошлый год несколько уменьшились. По данным НБУ, на процентах (без учета комиссий) по кредитам населению банки в прошлом году заработали 51,4 млрд. грн. В то время как годом ранее – 55,5 млрд грн.

По итогам рейтинга ТопФинанс , проведённый журналом “Топ100. Рейтинг крупнейших и деловым порталом Delo.ua, лидерами номинации "Банк с лучшими условиями потребительского кредитования" возглавили ПриватБанк, Универсал банк/ monobank и Укргазбанк .

Что кредитовали?

Активизация наблюдалась по всем сегментам кредитования физлиц. Прежде всего, речь идет о классическом потребительском кредитовании, которое на практике реализуется через кредитные лимиты по карточкам, кредитование наличными и в точках продаж на покупку товаров ( PoS- кредиты). Есть примеры, когда осенью ведущие кредиторы (Приват и mono) значительно увеличивали карточные лимиты для своих постоянных клиентов. По данным НБУ, доля краткосрочных потребительских займов за последнее время заметно возросла и составляет 62% всех кредитных выдач физическим лицам.

Потребительские кредиты считаются самыми дорогими, эффективные ставки по ним часто переваливают за 50% годовых. Но вместе с тем, если пользоваться карточным кредитом в пределах льготного периода, то ссуда не будет стоить совсем ничего!

Активизация происходила и в других сегментах кредитования населения. В частности, речь идет об автокредитовании на фоне заметного оживления авторынка. По данным "Укравтопром", в 2023 г. в Украине было зарегистрировано почти 61 тыс. новых легковых авто. Это – на 60% больше, чем за предыдущий год. По словам Антона Тютюна, заместителя председателя правления Сбербанка, за 9 месяцев 2023 года доля кредитных продаж превысила 11% и постепенно росла . Для сравнения: годом ранее этот показатель составил всего 8%.

Участники рынка констатируют сокращение количества банков, предоставляющих автокредиты. «До февраля 2022 г. было 7 крупных банков, активно работавших в этом сегменте. В октябре 2023 года осталось только четыре банка, которые распределили между собой рынок», – утверждает Антон Тютюн. По его словам, речь идет прежде всего об Сбербанке, Креде Агриколье и Приватбанке.

Как ни странно, но во время войны растет ипотека. Единственный драйвер этого роста – развертывание соответствующей госпрограммы льготной (нерыночной) ипотеки – «еселя».

По данным НБУ, в 2023 г. банки выдали более 6 тыс ипотечных кредитов на общую сумму 9,1 млрд грн. Это в разы больше по сравнению с 2022 годом и почти столько же, как было до войны, в 2021 году.

По данным Укрфинжилища (реализует программу есть Обитель), по состоянию на начало этого года участие в проекте принимали 7 банков, из которых 5 государственных. Но безусловными лидерами являются трио в составе Ощада, Привата и Укргаза.

Кто в лидерах

В последние годы рынок кредитования физических лиц достаточно концентрирован – здесь активно работает только около десяти игроков. За последний год произошли существенные изменения, концентрация увеличилась.

Общесистемный прирост портфеля кредитов физлицам, по большому счету, был обеспечен двумя крупнейшими игроками.

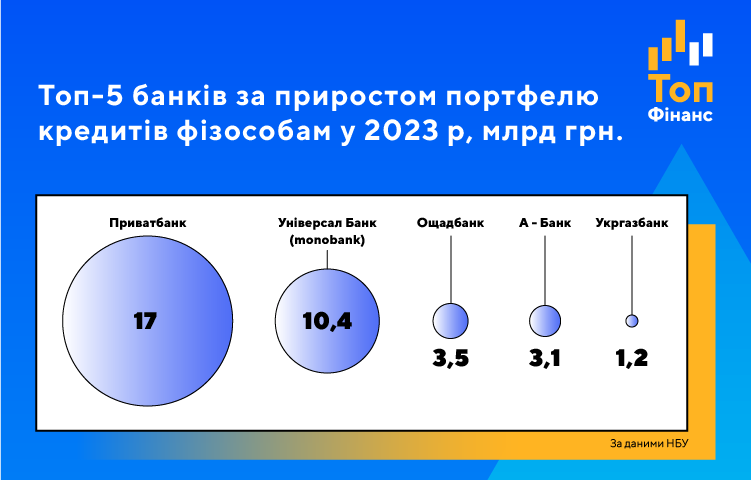

Так, ПриватБанк за прошлый год прирос почти на 17 млрд грн. Таким образом, на начало 2024 г. его портфель перевалил за 60 млрд грн, что составляет 38% рынка банковского розничного кредитования.

Универсал Банк ( monobank ) прирос более чем на 10 млрд грн – почти до 28 млрд грн. Это – почти 18% рынка. Как видим, отставание от Привата достаточно ощутимо. Однако здесь стоит отметить, что в отличие от конкурента mono не работает в таких сегментах как авто кредитование и ипотека, которые способны генерировать большие объемы портфеля. В то же время чисто в сегменте потребительского кредитования, очевидно, конкуренция между Приватом и mono обостряется.

Третье место за прошлогодним приростом занял государственный Сбербанк, который увеличил портфель на 3,5 млрд - почти до 15 млрд грн. Сбер является лидером в таких крупнокалиберных сегментах «ритейла», как автокредиты и ипотека.

Именно это трио банков заметно оторвалось от конкурентов. Это произошло потому, что два традиционно мощных игрока в прошлом году значительно сбавили обороты. Речь идет о недавно национализированном Сэнс Банке (бывшая Альфа) и ПУМБ Ринате Ахметове.

Смысл стал лидером по сокращению портфеля в 2023 г. – минус 4,1 млрд – до 8,2 млрд грн. В самом банке причиной сокращения называют неопределенность из-за национализации. ПУМБ похудел незначительно, сохранив портфель на уровне почти 10 млрд. грн.

Вплотную к этой пятерке приблизился А-Банк семьи Суркисов, который в прошлом году вырос почти вдвое! И если Смысл не возобновит активность, то рискует оказаться позади.

В 2023 году росли государственный Укргазбанк и монолайнер – Идея Банк.

Кстати, бросается в глаза сокращение портфелей почти всех крупных банков с западным капиталом.

Прогнозы на 2024 год

Укрфинжилье в текущем году планирует вдвое нарастить выдачу льготной ипотеки – до 12 тыс. ссуд. Однако, как свидетельствует опыт, наполеоновские планы по селу не сбываются. Тем не менее, льготная ипотека продолжит являться драйвером роста кредитования населения.

Есть предпосылки для роста автокредитования. Так, в январе этого года украинцы приобрели около 4,4 тысяч новых легковых автомобилей, что почти наполовину больше, чем в январе-2023.

Раскрученный маховик классического потребительского кредитования продолжит свое движение по инерции. Однако следует помнить, что «высокий сезон» в этом сегменте наступает ближе к концу года. С чем отечественная экономика подойдет к тому времени – большой вопрос.