- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Доллар и евро пересекли психологический рубеж: что происходит и что будет с гривной

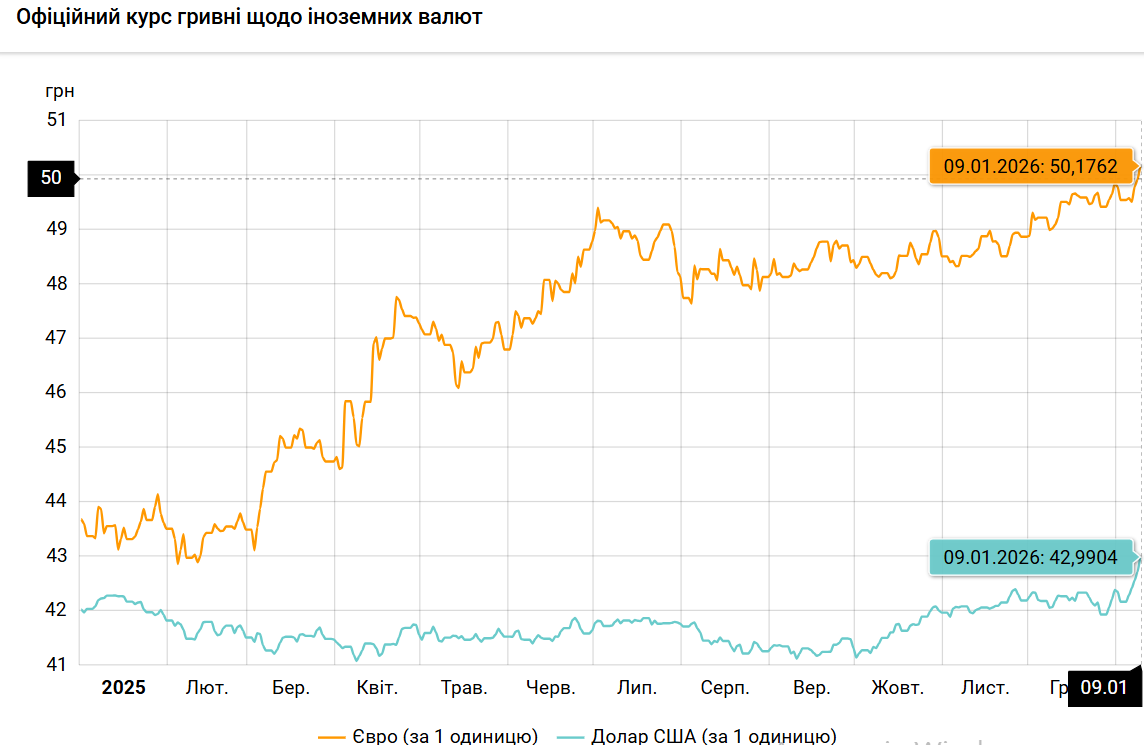

На 9 января Национальный банк Украины установил официальный курс гривны к доллару США на уровне 42,99, к евро — 50,17. Пока это абсолютный исторический рекорд проседания курса гривны.

Что происходит на валютном рынке Украины и чего ждать дальше — разбиралось Delo.ua.

Что происходит с гривной

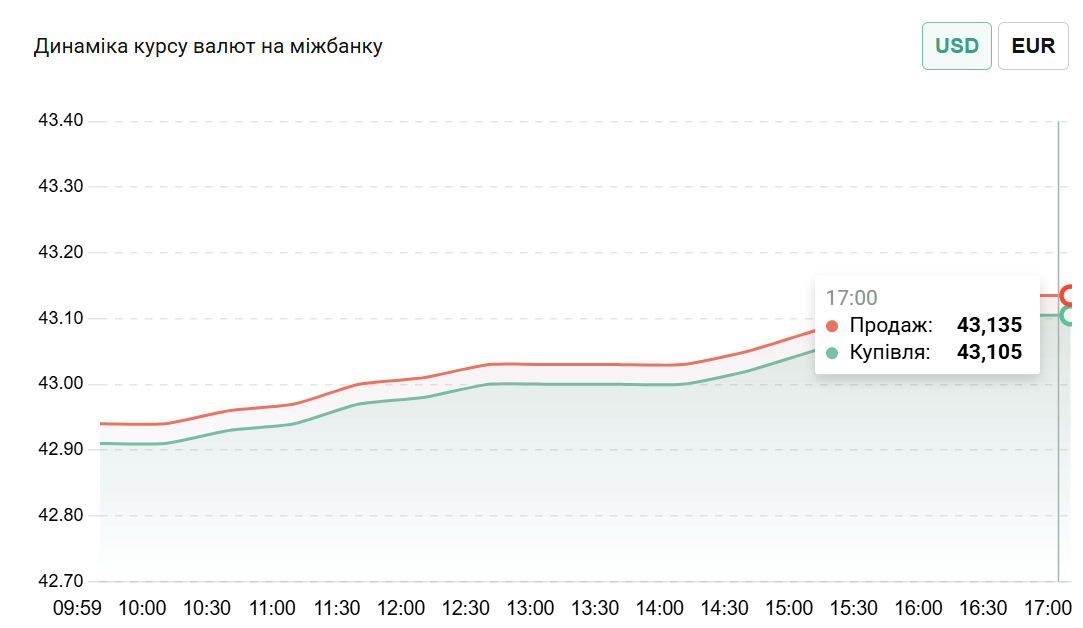

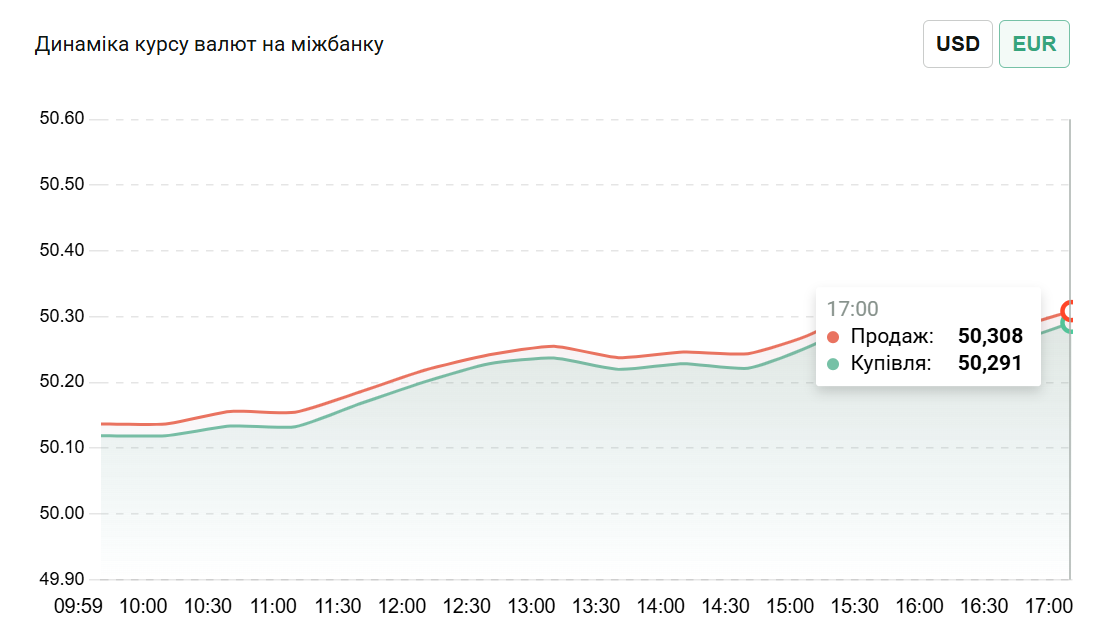

Торговый день на межбанковском валютном рынке в четверг, 8 января, начался с котировок доллара на уровне 42,91 / 42,94 (покупка / продажа), а закончился — на отметке более 43,105 / 43,135 гривны. Котировки по евро стартовали с отметки 50,119 / 50,137, а на конец дня составили 50,291 / 50,308.

Динамика курса гривны к доллару на межбанке 8 января

Динамика курса гривны к евро на межбанке 8 января

В результате на 9 января Национальный банк Украины установил официальный курс гривны к доллару США на уровне 42,99, ослабив национальную валюту сразу на 27 копеек.

Официальный курс гривны к евро впервые опустился ниже отметки в 50 гривен — 9 января евро стоит 50,17 гривны.

Это уже четвертое подряд обновление минимума национальной валюты с начала недели.

Динамика официального курса гривны к доллару и евро с начала 2025 года

Почему падает гривна, и что дальше: объяснение НБУ

В Национальном банке Украины по запросу редакции прокомментировали ситуацию с официальным курсом гривны.

Как уверяет регулятор, о "скачкообразном снижении официального курса гривны" или, тем более, об "обвале гривны" речь не идет. С начала года гривна к доллару ослабла на 1,5%.

"К примеру, изменение курса евро к доллару за аналогичные по продолжительности периоды часто значительно существеннее", — отметили в Нацбанке.

Текущее ослабление обменного курса гривны связано, прежде всего, с действием сезонных факторов. Так, в конце каждого года правительство традиционно наращивает расходы бюджета, которые попадают в экономику. Часть этих расходов идет на валютный рынок, ведь страна имеет значительные потребности в импорте, в частности энергооборудования и вооружения. Кроме того, растут расходы бизнеса, происходит выплата годовых премий.

"Как следствие, обычно в конце и начале года спрос на иностранную валюту растет, и этот год не стал исключением", — говорят в НБУ.

В то же время, напоминает регулятор, следует помнить, что гривна может как ослабляться, так и укрепляться. К примеру, в январе прошлого года официальный курс гривны к доллару колебался около 42-42,3 грн/долл. В то же время уже в феврале гривна укрепилась до 41,5 грн/долл., а в середине года — колебалась около 41 грн/долл.

Ситуация на валютном рынке остается контролируемой, уверяют в центробанке. Ожидать резких и угрожающих движений курса не стоит. Колебания курса не угрожают дальнейшему снижению инфляции. У Национального банка достаточно международных резервов для сохранения устойчивости валютного рынка. По состоянию на начало 2026 года уровень международных резервов обновил исторический максимум, достигнув $ 57,3 млрд.

"То, что курс не стоит на месте и колеблется в обе стороны, является хорошей новостью. Как свидетельствует и мировой, и украинский опыт, это увеличивает адаптивность и устойчивость экономики и позволяет избегать валютных кризисов. Так, переход к режиму управляемой гибкости курса более двух лет назад и его успешность значительно уменьшили количество оснований переживать относительно исчерпания международных резервов и "полета гривны в космос", — констатируют в НБУ.

Как ситуацию с гривной оценивает рынок

Скачок официальных курсов валют, подхваченный межбанком и наличным рынком, для широкой аудитории выглядит как резкий и даже тревожный сигнал. Впрочем, для профессиональных участников финансового рынка это движение не стало неожиданностью, отмечает директор департамента финансовых рынков и инвестиционной деятельности Глобус Банка Тарас Лесовой.

Еще осенью 2025 года в аналитической среде сформировался консенсус: по совокупности макроэкономических факторов гривна входит в фазу контролируемой курсовой коррекции. Потому то, что мы наблюдаем сегодня, можно считать вполне ожидаемым.

При стабильной учетной ставке и международных резервах, превышающих $57 млрд, регулятор имеет достаточный запас прочности, чтобы сглаживать чрезмерные курсовые колебания. В то же время НБУ сознательно не пытается "заморозить" курс. Текущая коррекция отражает реальный баланс между инфляционными процессами, покупательной способностью гривны и общей ценовой динамикой экономики. Это скорее настройка, чем экстренное вмешательство.

Важно и то, что курсовые ориентиры так или иначе коррелируют с параметрами государственного бюджета и обязательствами перед международными партнерами, прежде всего МВФ. В условиях войны валютная стабильность является элементом макрофинансового доверия. К этому добавляются внутренние вызовы, в частности проблемы в энергетическом секторе, напрямую влияющие на импорт, платежный баланс и валютный спрос.

Сезонность тоже не стоит недооценивать. В конце года традиционно сопровождается ростом спроса на валюту как со стороны бизнеса, так и населения. Бюджетные выплаты, премии, закрытие контрактов и психологическое желание зайти в валюту формируют дополнительное давление на рынок. Именно в этот период наличный сегмент реагирует быстрее всего, часто опережая межбанк и официальный курс.

Показательно сравнение с концом 2024 года. Тогда дисбаланс между спросом и предложением достигал 30-40%, а для его сглаживания НБУ вынужден был потратить около $5,3 млрд валютных резервов. Сейчас ситуация значительно более здоровая: превышение спроса оценивается примерно в 10% и имеет тенденцию к постепенному снижению. Это свидетельствует о том, что рынок адаптировался к новым условиям, а курсовые ожидания стали рациональнее.

Отдельное внимание — к курсу евро. Его динамика обычно вызывает больше вопросов, чем доллар. Курс евро в Украине является производной от двух составляющих. Это мировые торги пары доллар/евро и соотношение гривны к доллару. При относительно стабильной ситуации на глобальном рынке (около 1,16-1,17 доллара за евро) ключевым драйвером становится именно внутренний валютный рынок.

"Наличный сегмент, реагируя на эти изменения, часто расширяет спред. Так, 8 января разница между покупкой и продажей колебалась в пределах 0,3–0,9 грн за евро. Это признак нервозности, напряженности, однако вряд ли речь идет о кризисной ситуации. Медленно напряжение будет спадать и курсовые показатели вернутся к привычным и системным (прогнозируемым)", — ожидает Тарас Лесовой.

По его прогнозу, к завершению текущего месяца курсовую динамику будет формировать несколько ключевых факторов:

- НБУ и объемы валютных интервенций. Регулятор будет и дальше сглаживать пиковые колебания, но без попыток жестко фиксировать курс.

- Сезонный спрос населения. Активность наличного рынка будет постепенно снижаться вместе с завершением периода массовых выплат.

- Бюджетные операции и конец денежного года. Закрытие обязательств бизнеса может временно поддерживать спрос на валюту.

- Энергетический фактор. Объемы импорта энергоносителей и связанные с этим платежи будут непосредственно влиять на баланс рынка.

- Внешняя финансовая помощь. Поступления средств от международных партнеров будут оставаться стабилизационным фактором.

- Поведенческие ожидания. По мере уменьшения информационного шума будет снижаться и спекулятивная составляющая спроса.

В итоге, говорит эксперт, нынешняя курсово-валютная ситуация выглядит управляемой и прогнозируемой. Движение курса отражает экономическую реальность. И именно это ключевое отличие текущего этапа от достаточно сложных периодов, например в декабре 2024 года.

Аналогично, реалистично-оптимистично, настроен заместитель директора по торговле ценными бумагами инвесткомпании Dragon Capital Сергей Фурса, констатируя, что с начала года изменение официального курса гривны составило около 2%. Он также говорит о сезонном факторе.

"Почему это произошло? Скорее всего, из-за сезонного фактора. Традиционно в конце года из государственного бюджета тратятся огромные средства на социальные выплаты. Эти средства, в частности, попадают на валютный рынок и оказывают давление на курс гривны в течение первых нескольких недель января. Через несколько недель стоит ожидать стабилизации ситуации на валютном рынке", — отметил эксперт.

Пока же, убежден собеседник Delo.ua, Национальный банк скорее всего решил просто "не мешать" сезонной коррекции курса гривны. Тем более что НБУ декларировал намерение разрешить большую амплитуду курса гривны в этом году.

У НБУ есть рекордные золотовалютные резервы. И эта ситуация не изменится в течение ближайших 12 месяцев. Поэтому, скорее всего, курс гривны будет оставаться абсолютно подконтрольным регулятору. Разве что амплитуда курсовых колебаний может быть больше.