- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

На лекарства, еду и одежду: почему украинцы все чаще берут микрокредиты под сумасшедшие проценты

Украинцы сейчас все чаще берут микрокредиты. В целом среди взрослого населения – 13% пользуется услугами МФО. Почти половина пользователей микрофинансирования говорят, что потребности в кредитах во время полномасштабной войны выросли, а 23% утверждают, что обратились за микрокредитами впервые именно из-за военных действий.

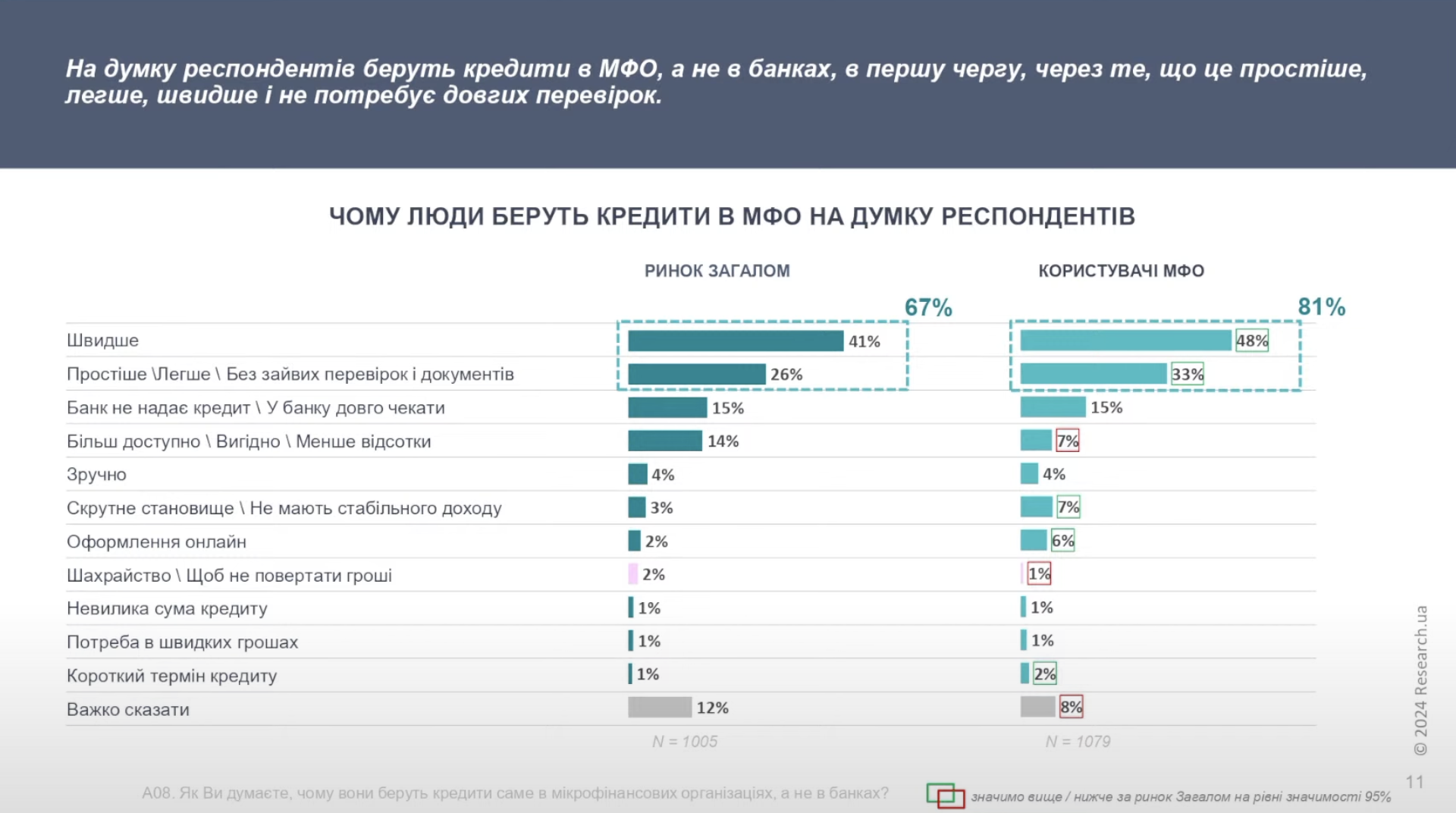

Как часто украинцы берут микрокредиты

Такое исследование провела Ассоциация украинских банков. Касается оно кредитования в микрофинансовых организациях (МФО).

Услугами МФО украинцы пользуются потому, что это для них проще и быстрее – ответили 67% респондентов. Еще 15% сказали, что банки не дают кредиты или их нужно слишком долго ждать.

Количество украинцев, принимавших микрокредиты, значительно с началом полномасштабного вторжения:

- 13% опрошенных впервые решили оформить микрокредит;

- 46% пользователей стали брать кредиты почаще;

- 12% пользователей стали брать кредиты реже.

Чаще всего граждане Украины берут микрокредиты для того, чтобы купить товары ежедневного потребления до следующей заработной платы, приобрести лекарства и отремонтировать собственное жилье или автомобиль.

С тех, кто получил быстрые ссуды, тратят средства на:

- ежедневные потребности - 67%;

- приобретение лекарства в аптеке – 31%;

- затраты на ремонт жилья или авто – 19%.

Также много тратят микрокредиты на оплату коммунальных платежей, приобретение обуви или одежды. Эти потребности составляли соответственно 17% и 15% кредитовавшихся

60% имеет 1-3 активных микрокредита и 70% пользуется одновременно 1-3 МФТК (микрофинансовыми финтехкомпаниями). Основная причина использования нескольких кредитов – нехватка денег – 61%, то есть сумма одного кредита, скорее всего, мало для покрытия всех необходимых расходов.

"Это исследование подчеркивает социальную значимость, а иногда критически необходимую роль микрокредитования в Украине во время военного положения, которое оказывает временную поддержку тем, кто оказался в финансовом затруднении", – отметил Президент Ассоциации украинских банков Андрей Дубас.

Какие ставки по кредитам в Украине

Украинцы часто пользуются услугами МФО и берут микрокредиты. Так, по данным Опендатабота, в прошлом году было заключено 8 244 855 договоров микрокредитования на сумму 40,62 млрд грн. Число микропозиций неуклонно растет, хотя признаки крупномасштабного вторжения все еще проявляются. В среднем украинцы брали около 700 тысяч микрозаймов в месяц.

Но растут не только темпы микрокредитования. Финкомпании также нарастили кредитование. По данным НБУ за 2023 год было предоставлено на 70% больше ссуд населению, чем в 2022 году, но это все еще на 40% меньше, чем в 2021 году.

Для того чтобы быстро получить деньги на срочные нужды не часто обращаются именно в банки, ведь оформлять кредит в банке – дольше и труднее, чем в МФО. Еще один вариант – овердрафт на карте. Правда, не все граждане имеют хорошую кредитную историю и доступ к кредитным средствам на банковских картах.

Богдан Слуцкий , финансовый аналитик, говорит, что такие цифры показывают, что украинский внутренний долговой рынок микрокредитования постепенно адаптируется к новым условиям после падения с начала полномасштабного вторжения агрессора, однако еще не достиг уровня, который был до 24 февраля 2022 года.

Аналогичная тенденция наблюдается и на банковском рынке кредитования граждан. К началу полномасштабного вторжения портфель выданных банками кредитов физическим лицам достиг более 255 млрд. грн. По состоянию на начало марта 2023 года (через год после полномасштабного вторжения) этот показатель был уже на 25% меньше – 205 млрд грн. По состоянию на начало марта 2024 года, портфель выданных банками кредитов физическим лицам вырос почти на 13% (по сравнению с 2022 годом) – до 231 млрд грн, но это на 24 млрд грн меньше показателя 2021 года.

Стоимость нецелевых гривневых банковских кредитов для граждан за последний год немного подешевела. Если в январе 2023 г. средняя банковская ставка составляла 34,9% годовых, то в январе 2024 года – 34,2% годовых (минус 0,7 процентного пункта). Если разделить этот показатель на 12 месяцев, то выходит 2,85% в месяц.

Подешевела за последний год и стоимость гривневого овердрафта. Если в январе 2023 года средняя ставка по ним составляла 16,9% годовых, то в январе 2024 года – 14,7% (минус 2,2 процентных пункта). Или 1,23% в месяц

Почему украинцы выбирают МФО и какие альтернативы

В основном микроссуды оформляют на короткий срок (до 30 дней) и небольшую сумму – до 20 тыс. грн. Проценты у микрокредитов огромны – начисляются ежедневно и могут составлять 1% в день.

Напомним, что в конце декабря 2023 вступил в силу закон, который, в частности, ограничивает ставку по микрокредитам, предоставляемым финансовыми компаниями, до 1% в день. Впрочем, проценты до сих пор остаются высокими по сравнению с условиями овердрафта и банковских кредитов.

Александр Алимов, начальник управления кредитных продуктов Unex Bank, говорит, что микрокредиты всегда были очень популярны среди определенной категории граждан. До начала полномасштабного вторжения общая задолженность по ссудам МФО превышала 15 миллиардов гривен.

До начала полномасштабного вторжения общая задолженность по ссудам МФО превышала 15 миллиардов гривен. То есть говорить можно скорее о постепенном возобновлении микрокредитования, чем о его росте.

"В общем, феномен популярности микрозаймов не является сугубо украинским. Регуляторы разных стран, в том числе из развитых экономик, время от времени даже поднимают вопрос о его ограничении, например, по максимальной ставке, поскольку не видят других способов защитить граждан от чрезмерного долгового нагрузки", – объяснил Алимов.

Он добавляет, что популярность микрозаймов МФО имеет только одно объяснение – максимальная простота оформления и минимальные требования к заемщикам. Многие люди становятся клиентами МФО в критических ситуациях: родственник попал в больницу, банально не хватает денег на самое необходимое в зарплату. В таких случаях многие даже не пытаются считать будущие расходы по кредиту и берут деньги там, где их проще можно получить. Отсюда и доминирование лекарств и пищи в приведенной в исследовании статистике.

Около 20% украинцев, попробовавших ссуду МФО, навсегда отказываются от этой услуги. В свою очередь, начинают пользоваться гораздо более дешевыми банковскими продуктами. Остальное время на долгие годы становится почти вынужденным клиентом МФО.

Он отмечает, что не стоит демонизировать МФО – они есть в большинстве стран и при правильном подходе вполне могут выполнять роль экстренного финансового помощника. Они в своей практике, рассматривая клиентские заявки, видят кейсы людей, которые принимают такие ссуды регулярно, но буквально через несколько дней гасят их, не попадая в замкнутый круг кредитной задолженности.

Банки не столь просты в оформлении кредитов. Они строже относятся к кредитной истории потенциального заемщика, более тщательно проверяют его платежеспособность, оценивают текущую долговую нагрузку. Следовательно, определенная категория клиентов в принципе не имеет шансов получить кредит в банке. Если у человека уже много кредитов, платежи по которым превышают размер зарплаты, фиксируются многочисленные просрочки по внесению платежей по графику, получить кредит в банке такому заемщику фактически невозможно.

"Часто потенциальные заемщики даже не пытаются обращаться в банки и сразу идут в МФО. Это не слишком рациональное финансовое поведение, поскольку в банках можно оформить гораздо более удобные и более дешевые кредитные продукты. От обычного карточного овердрафта, о котором можно спросить у работодателя, до карточного кредита и ссуды наличными. Первые два варианта вообще очень выгодны, поскольку за них не нужно платить процентов, пока клиент не использует деньги с кредитного лимита. К тому же большинство банков по кредитным картам предоставляют клиентам льготный период, в течение которого проценты не начисляются", – подытожил Александр Алимов.

Сравним, сколько переплатят украинцы, если возьмут 20 тыс. грн в кредит в месяц с помощью разных инструментов. Для расчетов мы выбрали средние процентные ставки и условия кредитования.

| Срок | Процентная ставка | Переплата | |

|---|---|---|---|

| МФО | 30 дней | 30% (1% в день) | 6 000 грн |

| Овердрафт на карте | 30 дней | Будет действовать льготный период | 0 грн |

| Кредит в банке | 30 дней | 2,8% в месяц | 560 грн |