- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Нет денег, чтобы погасить кредит: что делать в таких случаях и может ли помочь банк

Доля неработающих кредитов продолжает сокращаться, но все еще остается непомерно высокой. В первую очередь это связано с вызовами войны. Что делать заемщикам, если у них нет денег для того, чтобы погасить задолженность по кредиту и могут ли помочь сами банки – разбиралось Delo.ua.

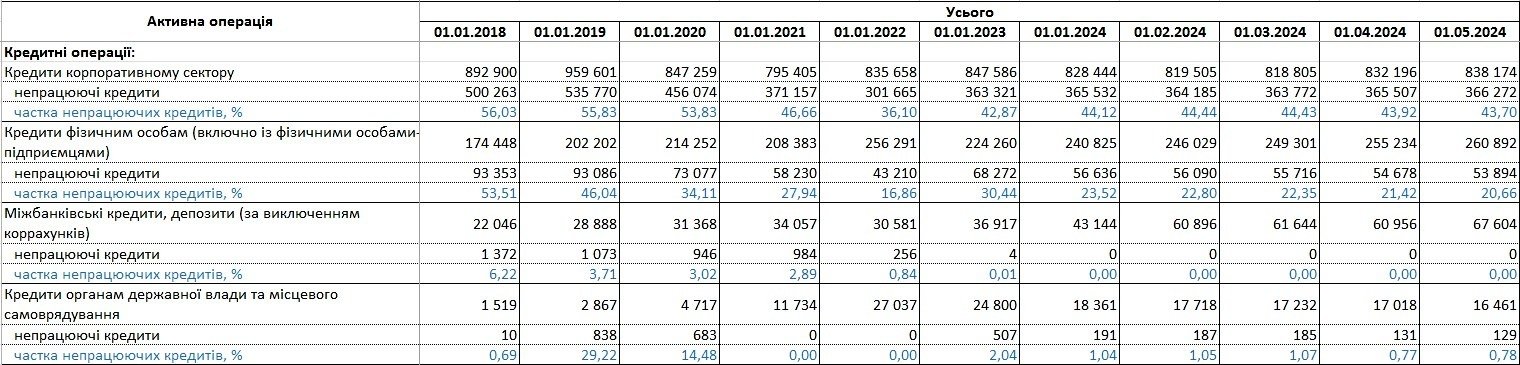

По данным НБУ, доля неработающих кредитов в украинском банковском секторе составляет 35,5% по состоянию на 1 мая 2024 года. И это на 0,5 процентных пункта меньше, если сравнивать с началом апреля.

Объем неработающих кредитов за месяц сократился на 20,6 млн. грн., в то же время объем предоставленных банками кредитов вырос на 17,7 млрд. грн.

Сколько в Украине неработающих кредитов

Большая часть неработающих кредитов негативно влияет на банковскую систему, ведь банки недополучают доход и теряют средства. Впрочем, сейчас количество невозвращенных кредитов постепенно сокращается. Например, если говорить о кредитах выданные физическим лицам (включая ФЛП), здесь показатели NPL с начала года упал с 23,52% до 20,66% – с 56,5 млрд грн до 53,8 млрд грн.

За 2023 год доля NPL составила 37,4%, в то время как в 2022 году она превышала 38%. Поэтому за прошлый год объем NPL сократился на 9,7 млрд грн и сейчас составляет 422,4 млрд грн.

Напомним, что до полномасштабного вторжения доля неработающих кредитов в украинских банках сокращалась. Этот процесс продолжался с 2018 года, когда уровень NPL достигал 55% и по состоянию на 1 марта 2022 года этот показатель снизился до 27%. Но после длительного сокращения доля NPL снова начала расти с середины 2022 года.

В значительной степени, доля NPL выросла из-за войны войны. Разрушение имущества, падение уровня доходов и ухудшение платежеспособности заемщиков – все это влияет на количество просроченных кредитов, ведь у многих людей просто не осталось средств, чтобы погасить кредитную задолженность.

Что делать должникам

Мы расспросили банки о том, что делать клиентам, если они понимают, что не могут оплатить задолженность по кредиту. В банках говорят, что такие ситуации – не редкость, поэтому у них есть разработанные программы для решения таких вопросов.

В Ощадбанке говорят, что они готовы к диалогу с клиентами, чтобы выбрать оптимальное решение для реструктуризации кредитной задолженности. Каждый запрос банк анализирует отдельно и в зависимости от предоставленной клиентом информации относительно его текущего финансового состояния, наличия документального подтверждения финансовых трудностей и т.п.

В банке есть несколько вариантов реструктуризации, а именно:

- увеличение срока кредита;

- перенос даты платежа;

- уменьшение процентной ставки;

- установление процентной ставки на уровне 0,01% и т.д.

К тому же при реструктуризации кредитная история клиента не ухудшается.

Евгения Пальчиковская, руководитель проектов, Департамент продуктов розничного бизнеса ПУМБ, отметила, что это нормальная практика, когда ответственные клиенты, понимая свое финансовое состояние, свои планы на будущее и другие факторы, обращаются в банк. Клиентам предлагают кредитные каникулы и реструктуризацию.

Кредитные каникулы доступны тем клиентам, у которых еще не возникла просроченная задолженность. Это возможность снизить финансовую нагрузку за счет уменьшения обязательного платежа с 2.99% до 0,5%. В период действия каникул пользование кредиткой – недоступно

Какие проблемы могут возникнуть с просроченным кредитом

Юрий Мельничук, директор департамента рисков, член правления Юнекс Банка, говорит, что ключевое правило в таких случаях – не пытаться скрыть проблему от банка, избежать уплаты задолженности. Такое поведение усложняет возможности применения программ реструктуризации или даже перекредитования задолженности в другом финансовом учреждении.

"Как только заемщик понимает, что у него складывается ситуация, при которой уплата регулярного платежа невозможна, нужно обратиться к кредитору и объяснить ситуацию. Следует быть готовым, что банк попросит подтвердить документально правдивость обстоятельств, мешающих выполнению обязательств по кредиту. Например, предоставить документ, подтверждающий увольнение, справку из медицинского учреждения, если проблема возникла из-за временной нетрудоспособности и т.п.

Если выполнению обязательств по кредиту мешают конкретные временные происшествия, банк пойдет навстречу заемщику и предложит варианты решения. Большинство банков имеют в арсенале готовые программы реструктуризации задолженности, кредитных каникул. А вот попытки избежать обязательств, решить проблему привлечением нового займа по высоким ставкам в МФО и т.п. с высокой вероятностью приведут к дополнительным трудностям. И это уже не говоря об ухудшении кредитной истории.

"К последней украинцы в большинстве своем привыкли относиться пренебрежительно, не понимая всех последствий в будущем. Меньше с тем, испорченная кредитная история надолго закрывает для заемщика возможность получить ссуды на комфортных рыночных условиях. Я понимаю, что когда молодой человек 20 лет берет кредит на условный iPhone, Ей такие сентенции могут казаться абстрактными. Но уже вскоре у нее может возникнуть вопрос получения льготного ипотечного кредита, ссуды на приобретение авто для молодой семьи и решение других важных вопросов. к ним будет надолго заблокирован", – объяснил Мельничук.

Банкир добавляет, что сейчас в Украине кредитный рейтинг не так распространен, как, например, в США, где на него ориентируются, сдавая человеку квартиру или авто в аренду. Впрочем, украинская банковская система и дальше будет двигаться по этому пути, поэтому собственной кредитной истории следует уделять внимание.